Economie & Markten #17 - Chippers leiden de weg van risk off naar risk on

De onderwerpen van deze week:

Na een korte pauze van twee maanden pak ik de pen weer op. In deze update blik ik kort terug op de belangrijkste marktontwikkelingen van de afgelopen periode, maar kijk ik vooral vooruit naar de thema’s die de kapitaalmarkten de komende maanden waarschijnlijk blijven domineren.

Kapitaalmarkten 2026: van Golfcrisis naar chiprally

Het positieve sentiment in april staat in schril contrast met de volatiele marktontwikkelingen in maart. Na de arrestatie van de Venezolaanse president Maduro werd snel duidelijk dat president Trump ook de andere belangrijke energieleverancier van China zou aanpakken. Ook Israël was vanzelfsprekend bereid te voorkomen dat Iran binnen enkele maanden zou beschikken over zowel een eigen kernwapenarsenaal als geavanceerde ballistische raketten. Na de twaalfdaagse oorlog tussen Iran en Israël in juni 2025 hielden militaire strategen er al rekening mee dat de VS en Israël op enig moment een genadeklap zouden willen uitdelen. Na 28 februari kunnen de verschillende scenario’s voor de militaire uitkomst worden afgewogen, inclusief de bijbehorende effecten op de wereldeconomie, energiemarkten en kapitaalmarkten.

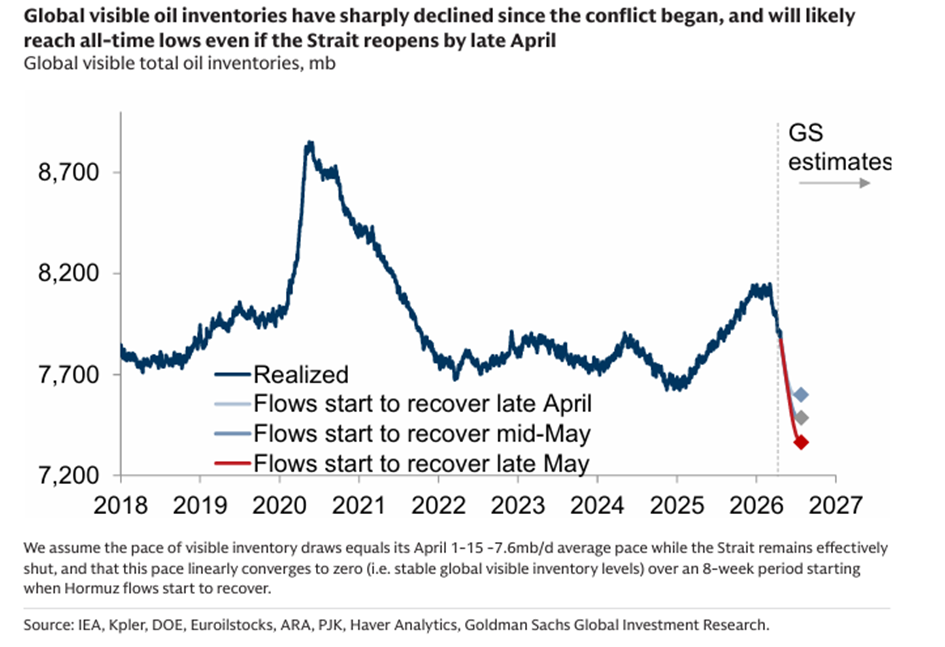

De Verenigde Staten en Israël boekten in de eerste weken ongekende militaire en technologische successen door zowel de militaire en politieke top uit te schakelen. Verrassend genoeg richtte de Iraanse tegenaanval zich rechtstreeks op buurlanden in de Golfregio, met name op infrastructuur, energieproductie en exportterminals. Iran lijkt erop te mikken de wereldwijde energiemarkt langdurig te ontwrichten en zo een regionale militaire escalatie in korte tijd te laten uitgroeien tot een mondiale macro-economische schok. Daarmee wil Teheran de druk op president Trump opvoeren. Volgens het Internationaal Energie Agentschap daalden de energiestromen door de Straat van Hormuz begin april scherp: van ruim 20 miljoen naar circa 3,8 miljoen vaten per dag. Alternatieve routes boden slechts gedeeltelijk verlichting.

Per saldo betekent dit een verlies van meer dan 13 miljoen vaten olie-export per dag, bovenop een forse verstoring van LNG-stromen. Prijzen voor Brent olie stegen van USD 65 naar een piek van USD 139 per vat op 7 april, en stabiliseerde daarna rond de USD 100.

Het wegvallen van olie- en gasinkomsten, al snel circa USD 3.5 miljard per dag, leidde in de Golfregio tot druk op liquiditeit en bestedingen, zowel bij de bredere bevolking als binnen de vermogende elite. Dat werkte direct door in de vraag naar luxeconsumptie, waardoor aandelen als Hermès, LVMH met circa 25% daling onder druk kwamen te staan. Ook goud, normaliter een veilige vluchthaven in tijden van oorlog, verloor haar glans. In aanloop naar de confrontatie liep de goudprijs op tot USD 5.250, om binnen een maand te dalen tot USD 4.350. Centrale banken in de regio moesten gederfde inkomsten compenseren en ook eigen valuta ondersteunen.

Verrassend genoeg daalden Europese defensieaandelen in maart, terwijl juist aandelen die de afgelopen jaren qua performance waren achtergebleven en veelvuldig door hedgefondsen werden geshort, sterk stegen. Door deze koersstijgingen moesten shortposities worden teruggekocht, wat de opwaartse beweging verder versterkte. Dit soort bewegingen zijn vooral technisch gedreven en niet zozeer fundamenteel, wat ertoe leidde dat veel hedgefondsen en long/short-aandelenstrategieën in Q1 een relatief zwakke performance lieten zien.

Patstelling dreigt

Na drie weken van intensieve bombardementen is duidelijk dat het Iraanse kernprogramma zwaar is geraakt. Toch dreigt een langdurige patstelling: met de Amerikaanse midterm-elections in aantocht, het risico op Amerikaanse oorlogsslachtoffers en het uitblijven van regime change in Iran, blijft de politieke upside voor Trump beperkt. Iran kan de Straat van Hormuz gemakkelijk blokkeren, terwijl Trump zich gesteund voelt door de energieonafhankelijkheid van de VS en de gevolgen vooral bij Europa en Azië legt. Enkele mogelijke scenario's zijn:

- Langdurige blokkade van de Golf, treft zowel de Golfstaten maar ook Iran hard. Het is een rationele zet van Trump om een blokkade met een blokkade te treffen en daarbij zowel Iran en China te treffen. Iran heeft weinig financiële middelen om militairen te betalen en loopt risico dat olievelden gesloten worden en daarmee beschadigd raken voor toekomstige productie. Daarnaast zullen China en India de druk op Iran opvoeren om schepen vrije doorgang te verlenen, aangezien beide landen sterk afhankelijk zijn van de import van energie.

- Israël wil Iran definitief militair en economisch uitschakelen en heropent het bombarderen van (nucleaire en) olie-installaties, om daarmee ook het sponsoren van Hezbollah en Hamas te stoppen. Iran zal zijn blokkade continueren.

- Golfstaten volgen Israëls militaire aanpak en willen heropleving van Iraanse Garde voorkomen.

- Irans regime heeft niets meer te verliezen en de hardliners gaan meer schepen aanvallen.

Strategen houden rekening met een langdurige patstelling, vergelijkbaar met de bevroren conflicten tussen Noord- en Zuid-Korea of Rusland en Oekraïne. Voor de Golfstaten betekent dit dat ze olie en gas exporten meer richting Rode en Middellandse Zee gaan sturen. Dit vergt dure en langjarige infrastructuurprojecten en biedt op kort termijn weinig soelaas. Egypte, Oman, Saudi Arabië en ook Israël zullen in dit scenario dichter naar elkaar groeien.

Europa grote verliezer

Tot die tijd zal de energiecrises in Europa kwetsbaarheden van de energietransitie bloot blijven leggen en daarmee economie groei doen stagneren en inflatie laten oplopen. De afgelopen jaren heeft de EU een politiek gevoerd om raffinaderijen te sluiten, juist nabij grote chemische clusters. De effecten blijken steeds problematischer.

Lufthansa en KLM dreigen langdurig vliegtuigen aan de grond te moeten houden, terwijl vraaguitval en nervositeit rond kwetsbare supply chains, van helium voor chipfabrieken tot kerosine en kunstmest, de vrees voor een bredere Europese de-industrialisatie verder aanwakkeren.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Sterk herstel technologie aandelen in April

In april lijkt de markt steeds meer uit te gaan van een langdurige patstelling rond de Golfcrisis. Voor de VS, met zijn relatief sterke energiepositie en meer gesloten economie, is dat op korte termijn minder ongunstig dan voor Europa en Azië. De Golfstaten gaan door een periode van recessie, maar hebben financiële middelen om zich opnieuw te positioneren.

Van het klassieke risk-on of risk-off regime dat typerend was voor de start van de oorlog, lijkt de focus van beleggers terug te schuiven naar de fundamentele en seculiere trends, waarmee het jaar positief startte. De winstverwachtingen en kwartaalcijfers voor Amerikaanse ondernemingen blijven stijgen. Met name gedreven door de AI-investeringscyclus, waarbij in deze fase technologie en halfgeleiders als grote winnaars uit de bus komen. Naast Amerikaanse technologiebedrijven profiteerden ook Aziatische chipbedrijven als Samsung, SK Hynix en ook de Nederlandse chippers mee.

Amerikaanse economie profiteert sterk van AI

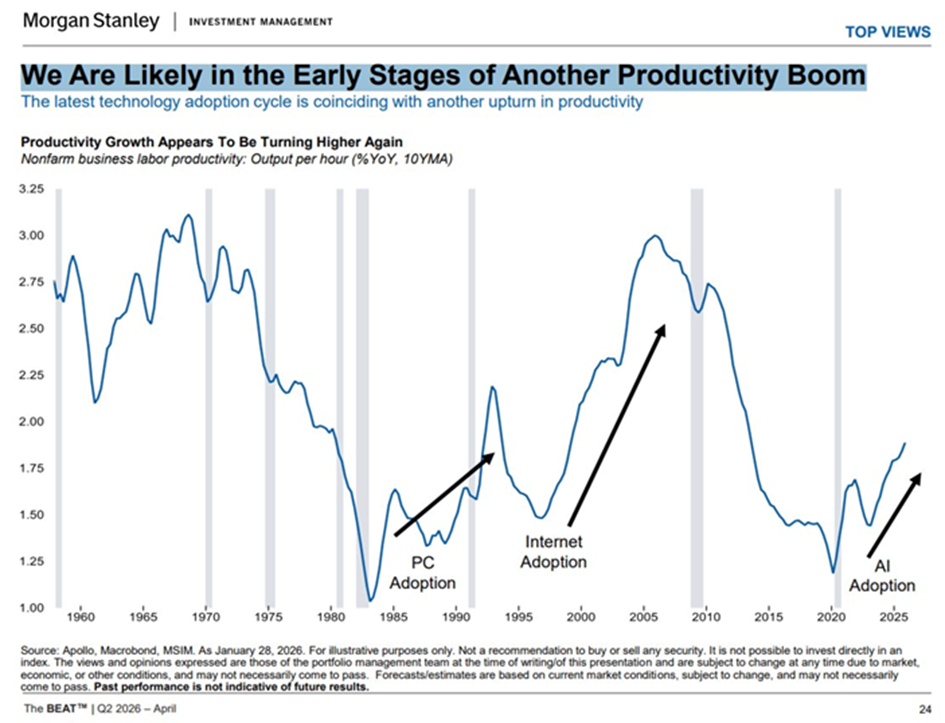

Morgan Stanley ziet AI in het artikel “AI Market Trends 2026: Global Investment, Risks, and Opportunities" niet langer als een technologiethema, maar als een bredere macro-economische kracht. In de visie van de bank verschuift AI van een verhaal over chips, software en datacenters naar een thema dat doorwerkt in productiviteit, winstgroei, energieverbruik, kredietmarkten en geopolitieke concurrentie. Daarmee wordt AI een van de verklaringen waarom markten in 2026 niet eenvoudig in een klassiek risk-on of risk-off regime passen.

De kern van Morgan Stanley’s analyse is dat de AI-cyclus nog altijd in een vroege investeringsfase zit. De bank schat dat richting 2028 bijna $3 biljoen aan AI-gerelateerde infrastructuurinvesteringen door de wereldeconomie kan lopen, waarvan meer dan 80% nog moet worden uitgegeven. Alleen al datacenters vragen volgens Morgan Stanley om enorme kapitaaluitgaven, niet alleen voor servers en chips, maar ook voor energievoorziening, koeling, netwerkinfrastructuur en financiering. AI is daarmee niet langer alleen een software-innovatie, maar een industriële investeringscyclus met brede economische gevolgen. Vooral de VS en clusters in Azië zullen van deze trend profiteren.

Tegelijkertijd wordt de markt kritischer. Morgan Stanley benadrukt dat beleggers niet meer bereid zijn om elke onderneming met AI-blootstelling automatisch te belonen. De focus verschuift van “AI exposure” naar daadwerkelijke monetisatie: welke bedrijven kunnen AI vertalen naar hogere omzetgroei, betere marges, productiviteitswinst en sterkere cashflows? Dat verklaart waarom de markt in 2026 selectief blijft. Bedrijven met schaal, pricing power, sterke balansen en aantoonbare AI-toepassingen krijgen een premie; ondernemingen zonder duidelijk verdienmodel of met kwetsbare businessmodellen onder druk blijven.

Een belangrijk onderdeel van de Morgan Stanley-visie is dat de eerste productiviteitseffecten inmiddels zichtbaar worden. In een survey onder 935 executives in de VS, Duitsland, Japan en Australië rapporteerden bedrijven gemiddeld 11,5% netto productiviteitswinst door AI over de afgelopen twaalf maanden. Dat is een krachtig datapunt, omdat het suggereert dat AI niet alleen investeringen vraagt, maar ook al operationele efficiëntie oplevert. Tegelijkertijd is dit geen frictieloos verhaal: dezelfde analyse wijst ook op veranderingen in werkgelegenheid en functieprofielen, waarbij vooral routinematige en junior functies kwetsbaarder lijken. Al wijzen de laatste banencijfers van de Amerikaanse economie verrassend genoeg op een comeback van jobcreaties.

Daarmee past AI goed in het bredere marktbeeld van 2026. De hoge Amerikaanse rente, sterke dollar en geopolitieke onzekerheid zouden normaal gesproken een stevige rem op aandelen moeten zetten. Toch blijft kapitaal toestromen naar segmenten waar de winstgroei overtuigend is. Morgan Stanley ziet AI daarom als een selectiemechanisme: niet de hele markt profiteert, maar vooral de bedrijven die direct of indirect onderdeel zijn van de AI-infrastructuur en die de investeringsgolf kunnen omzetten in winstgroei. Dat verklaart het leiderschap van Amerikaanse megacaps, halfgeleiders, datacenterleveranciers en delen van de industriële en financiële sector.

Opvallend is dat Morgan Stanley AI ook nadrukkelijk koppelt aan energie en financiering. De groei van datacenters vergroot de vraag naar elektriciteit, netcapaciteit en betrouwbare energiebronnen. Daarmee raakt AI direct aan thema’s als gas, nucleair, batterijen, microgrids en energie-infrastructuur. Tegelijkertijd vereist de enorme capex-cyclus externe financiering, waardoor ook banken, private credit en kapitaalmarkten een rol krijgen in het AI-verhaal. AI wordt dus niet alleen een technologisch thema, maar ook een energie- en kredietcyclus.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .