Familieholdings #17 - De eerste cijfers uit Zweden

De onderwerpen van deze week:

Lifco kende een uitdagende start van 2026, waarbij een recordhoog Q1 2025 en forse valuta-tegenwind (–5,1%) de organische groei beperkten tot 1,2%. Dankzij een actieve overnamestrategie en een gunstige productmix wist de holding de omzet met 3,7% te laten groeien en de marges stabiel te houden op 22,1%. Om de transparantie en focus te vergroten, splitst CEO Per Waldemarson de divisie Systems Solutions op in twee nieuwe, hoogwaardige business areas: Environmental Technology en Transportation Products. Ondanks de cyclische druk in de bouwgerelateerde segmenten, blijft de M&A-pijplijn gezond en vertrouwt Lifco op zijn prijsmacht en gedisciplineerde kapitaalallocatie.

Alphabet schakelt deze week wederom een versnelling hoger in de AI-wedloop met de lancering van de achtste generatie eigen chips, de TPU 8t en 8i, waarmee het de afhankelijkheid van externe chipmakers zoals Nvidia verkleint. Het commerciële momentum is fors, onderstreept door miljardenovereenkomsten met grootmachten als Merck en Mars voor de implementatie van Gemini Enterprise. Terwijl Google Cloud inmiddels meer dan 16 miljard tokens per minuut verwerkt, is de transformatie ook intern zichtbaar: 75% van alle nieuwe code binnen Google wordt inmiddels door AI gegenereerd. Met een nieuw fonds van $750 miljoen voor de adoptie van 'agentic AI' bewijst Alphabet dat het over de volledige infrastructuur beschikt om zijn dominante marktpositie te consolideren.

In Het Kort:

In een recent interview met de zakenkrant De Tijd wordt de expertise van Tresor Capital benoemd. Belegger Simon Deré deelt in de rubriek ‘De portefeuille van’ hoe hij zijn aandelenselectie vormgeeft en wijst daarbij naar de nieuwsbrieven van Tresor Capital als een cruciale informatiebron. Volgens Deré bieden de analyses van Tresor Capital waardevolle ideeën en unieke invalshoeken die nauw aansluiten bij zijn eigen fundamentele kijk op beleggen. De vermelding in de krant is een mooie erkenning voor de kwaliteit van de content en de strategische inzichten die wij trachten te delen met de beleggerscommunity.

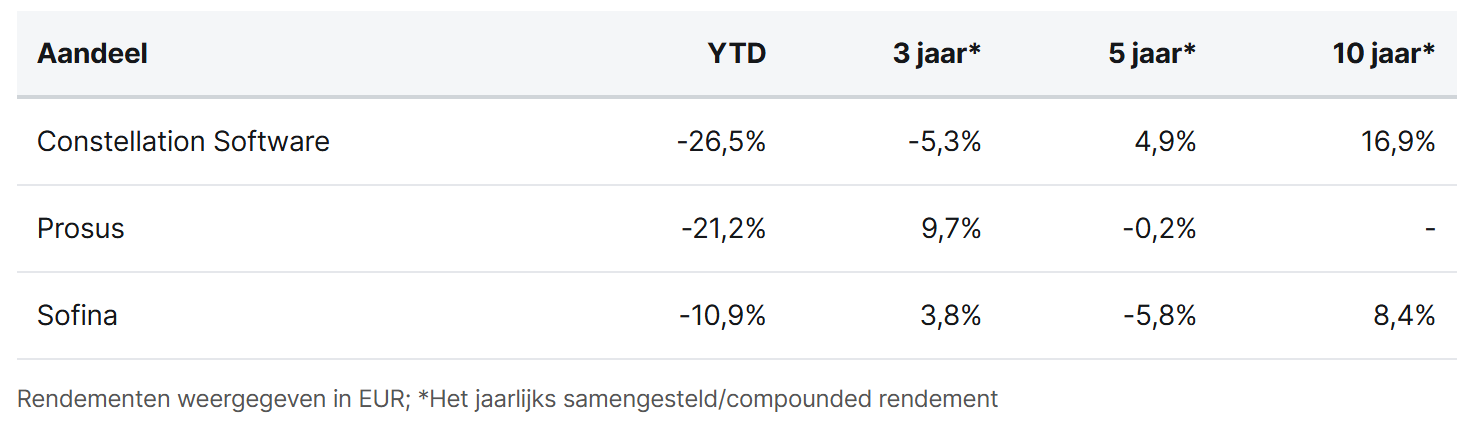

Constellation Software (Toronto: CSU) heeft zijn portfolio verder uitgebreid met de overnames van Fisikal, eRedbook en twee niet nader genoemde bedrijven door dochteronderneming Jonas. De Britse overname van Fisikal versterkt de positie van het concern in de fitness- en wellness-sector, aangezien dit platform wereldwijd door sportscholen wordt gebruikt voor boekingen en betalingen. Daarnaast heeft Harris Health Alliance het digitale gezondheidsplatform eRedbook overgenomen van Heathersoft, dat zich bezighoudt met de digitalisering van de Britse jeugdgezondheidszorg.

Prosus (Amsterdam: PRX) ziet de waarde van zijn belangrijkste bezit, Tencent, verder ondersteund worden door grote ambities in de AI-sector. Volgens berichten van Reuters en The Information voert Tencent, samen met Alibaba, gesprekken om te investeren in de Chinese AI-bedrijf DeepSeek tegen een waardering van meer dan USD 20 miljard.

Sofina (Brussel: SOF) staat mogelijk voor een lucratieve exit nu de strijd om het Spaanse Salto Systems losbarst. Het Singaporese staatsfonds Temasek en de kapitaalkrachtige families achter Verisure en Aldi bereiden bindende biedingen voor op de wereldmarktleider in elektronische sloten. De Boël-holding bezit een belang van 12,17 procent in Salto en maakt naar verluidt deel uit van de groep minderheidsaandeelhouders die hun belang willen verzilveren. Bij een waardering die kan oplopen tot boven de 1 miljard euro, zou dit voor Sofina een succesvolle afronding betekenen van een investering die in 2020 begon.

Constellation Software, Prosus en Sofina worden aan de beurzen van Toronto, Amsterdam en Brussel verhandeld op koersen van respectievelijk CAD 2.374,48, EUR 41,54 en EUR 220 per aandeel.

Investor AB

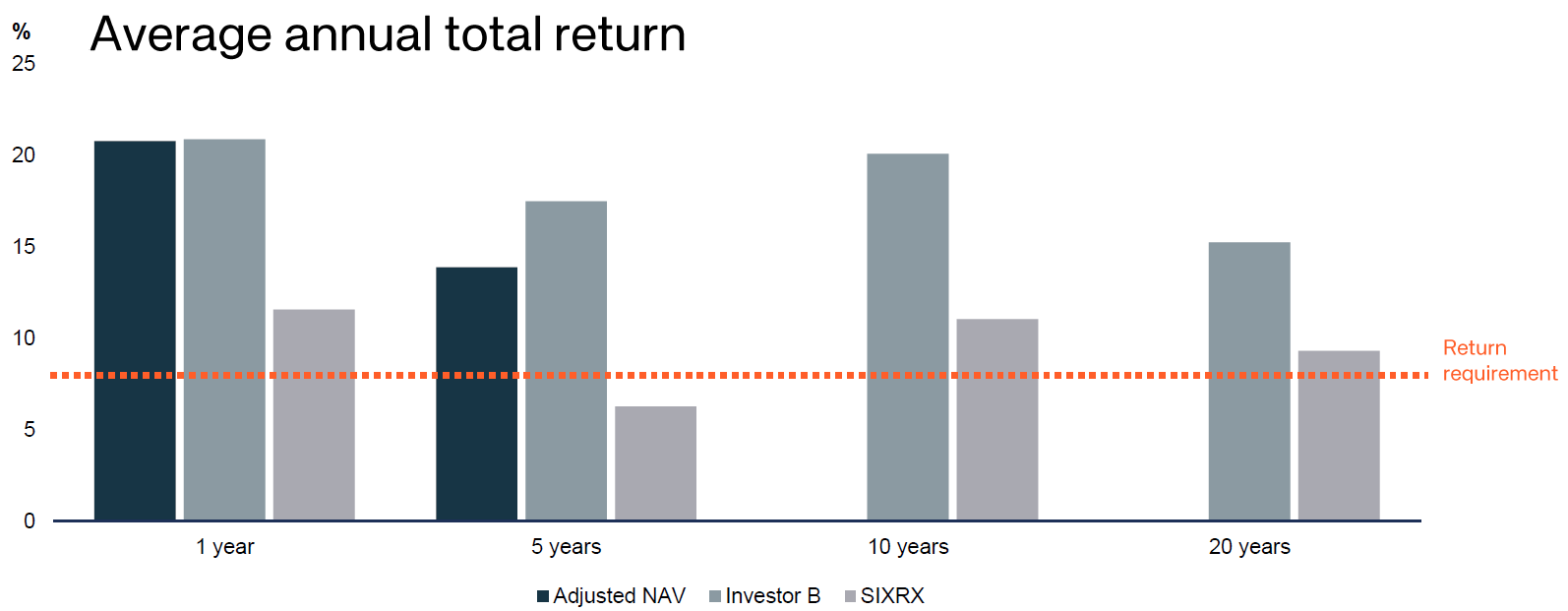

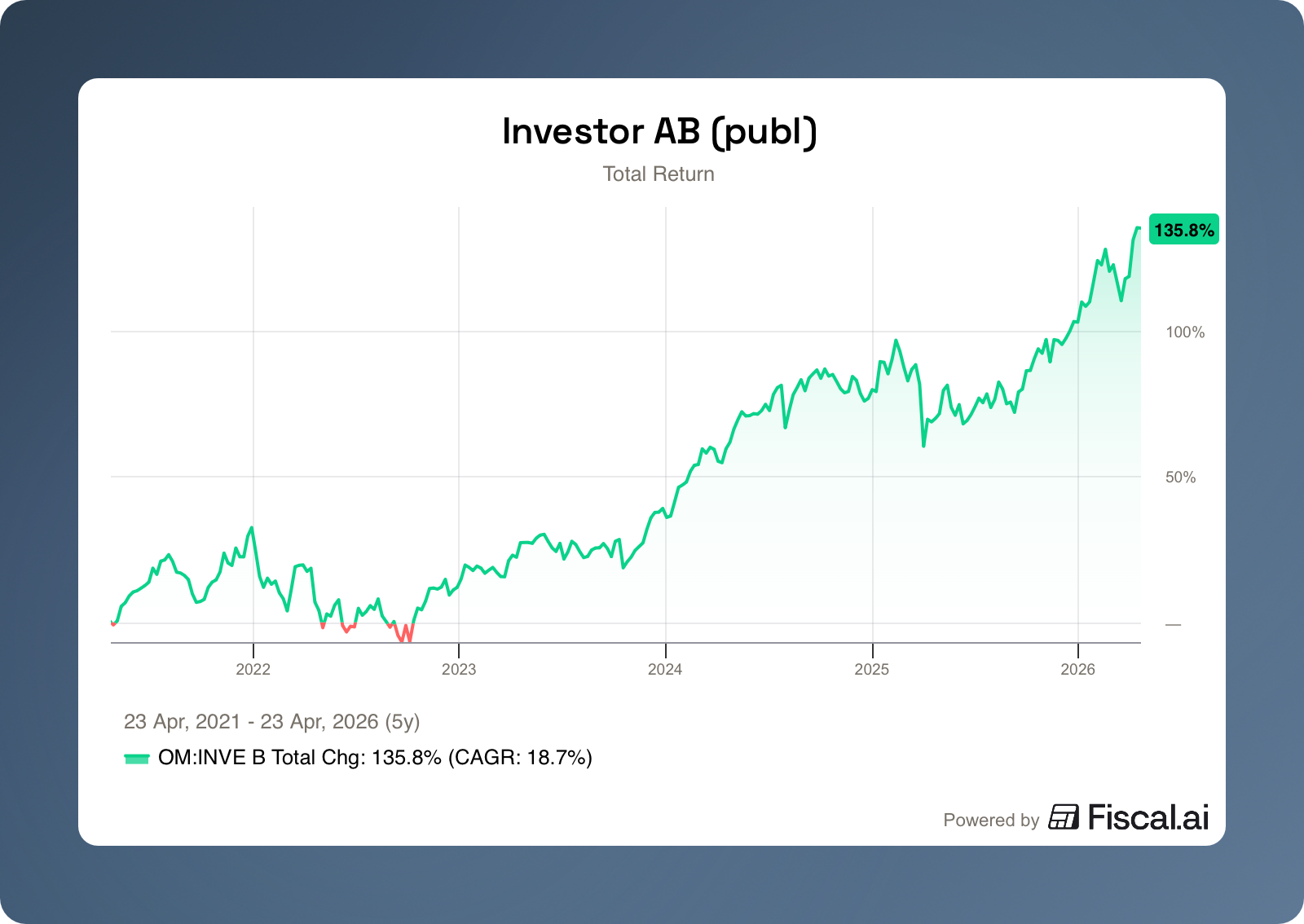

De Zweedse familieholding Investor AB (Stockholm: INVE-B) boekte in het eerste kwartaal van 2026 een groei van de intrinsieke waarde met 3% en een Total Shareholder Return (TSR) van 7%, ruim boven de benchmark, de Zweedse SIXRX-index, die met 1% daalde. Daarmee daalde de discount waar de holding doorgaans tegen wordt verhandeld stevig het afgelopen kwartaal.

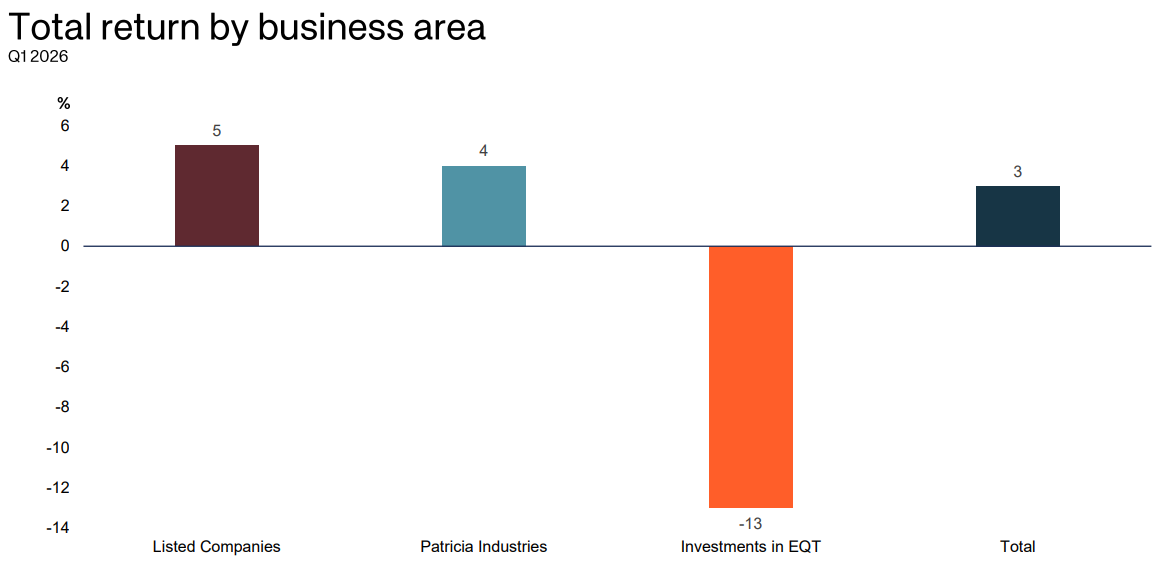

Investor AB weet al langer een sterke prestatie op de mat te leggen en de index te verslaan, zoals te zien is in bovenstaande figuur. De drie business areas van de familieholding lieten dit kwartaal echter sterk uiteenlopende resultaten zien: Listed Companies +5%, Patricia Industries +4%, en Investments in EQT -13%.

Beursgenoteerde portefeuille

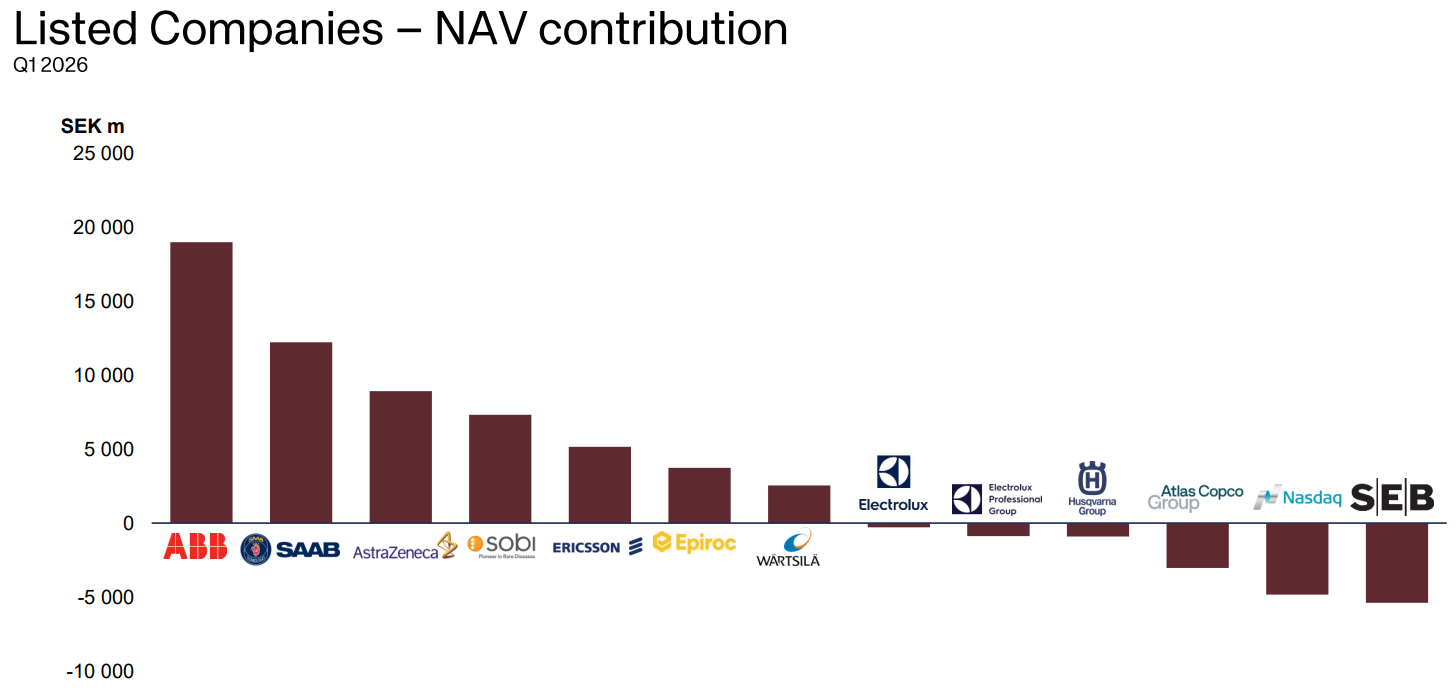

De beursportefeuille (73% van de totale activa, SEK 830 miljard) leverde een totaalrendement op van 5%, terwijl de bredere Zweedse markt terrein verloor. Portefeuille-zwaargewicht ABB leverde dit kwartaal de grootste bijdrage aan de stijging van de intrinsieke waarde (NAV) binnen de beursgenoteerde bedrijven.

Daarnaast presteerde defensiebedrijf SAAB sterk in het eerste kwartaal, door de toenemende geopolitieke spanningen onder invloed van de Amerikaanse president Trump. Het aandeel eindigde het kwartaal met een rendement van 18,5%. Echter is deze winst na afloop van het kwartaal weer volledig teruggevallen en staat de koers inmiddels nagenoeg vlak.

Aan de andere kant viel de ondermaatse prestatie van Husqvarna en Electrolux Professional op. Beide namen verloren gedurende het kwartaal tussen de 20% en 25% van hun beurswaarde. De impact op de totale NAV bleef echter beperkt door de relatief lage allocatie van Investor in beide bedrijven. CEO Christian Cederholm erkende tijdens de call dat beide bedrijven al meerdere jaren ondermaats presteren: "We hebben de bouwstenen op hun plek, maar er is nog veel werk te doen."

Bij de belangen in Atlas Copco, Nasdaq en dochteronderneming EQT AB (dat als losse dochteronderneming wordt gerapporteerd, maar wel beursgenoteerd is) werd gebruikgemaakt van de lagere koersen om extra aandelen in te kopen. Bij de bank SEB werden daarentegen voor het vierde kwartaal op rij aandelen verkocht. Dit werd gedaan om het eigendomsbelang stabiel te houden, aangezien de bank zelf aandelen blijft inkopen. Nadat de inkoop en de daaropvolgende vernietiging van deze aandelen is voltooid, zal het eigendomsbelang van Investor ongeveer 22% bedragen.

Patricia Industries

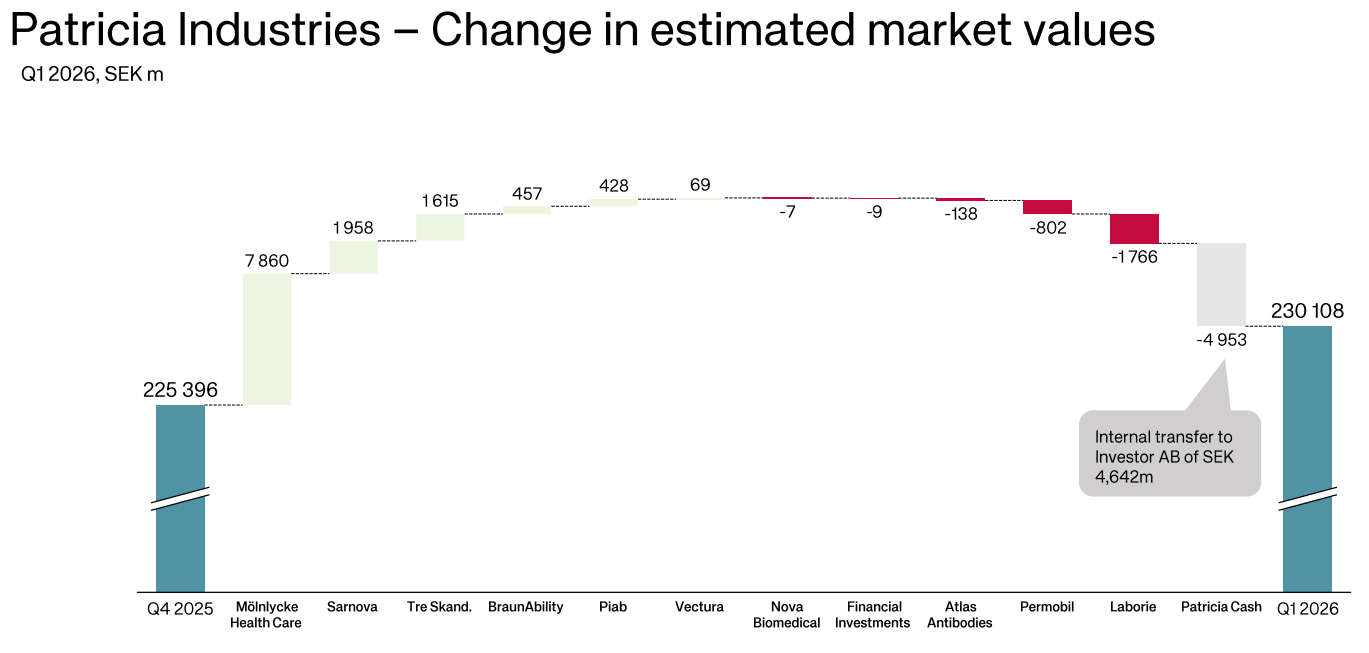

De gerapporteerde omzetdaling van 7% bij Patricia Industries zag er op het eerste gezicht zorgwekkend uit. De gecorrigeerde EBITA daalde met 4%, gedrukt door een combinatie van de zwakkere dollar jaar-op-jaar, de impact van handelstarieven en herstructureringskosten bij met name Permobil. De organische groei in constante valuta steeg weliswaar, maar enkel met een magere 3%. De marge verbeterde wel van 23,3% naar 24,0% portefeuillebreed.

Management besteedde in de call opvallend veel aandacht aan de USD-blootstelling binnen Patricia. CFO Jenny Ashman Haquinius legde uit dat er twee fundamenteel verschillende mechanismen spelen, afhankelijk van of het om de Amerikaanse of Scandinavische dochters gaat.

- De Amerikaanse dochters (Nova Biomedical, Laborie, Sarnova, BraunAbility; samen circa 50% van het Patricia-NAV) rapporteren in dollars. Omdat zowel omzet als kosten grotendeels in dollars luiden, is de operationele impact van een zwakkere dollar op de jaarlijkse winstcijfers beperkt. Wat hier wél speelt is een kwartaal-op-kwartaal translatie-effect op de NAV: wanneer de dollar aansterkt ten opzichte van de Zweedse kroon, zoals in Q1 2026 ten opzichte van Q4 2025, stijgt de SEK-waarde van die Amerikaanse activa. Dat leverde dit kwartaal een positieve bijdrage aan de Patricia-waardering op.

- De Scandinavische dochters (Mölnlycke, Piab, Permobil, Atlas Antibodies; ook circa 50% van het Patricia-NAV) werken fundamenteel anders. Deze bedrijven hebben gezonde en winstgevende Amerikaanse activiteiten, maar rapporteren in kronen of euro's. Mölnlycke haalt bijvoorbeeld circa 35% van de omzet in dollars, met 30% van de kosten in dollars, de rest zit in Europa. Dat betekent dat jaar-op-jaar dollarschommelingen direct in de gerapporteerde winstcijfers landen. Met de dollar dit jaar aanzienlijk lager dan in Q1 2025, woog dat zwaar op de gerapporteerde EBITA-groei van de Scandinavische namen, ook al is er operationeel niets verslechterd.

Het management wees er ook op dat de bedrijven actief sturen op natural hedging door middel van kosten zoveel mogelijk in dezelfde valuta als omzet aan te houden en schulden te structureren in de valuta van de nettokasstromen. Mölnlycke heeft bijvoorbeeld circa 60% van haar schuld in euro's en 40% in dollars om valutarisico's waar mogelijk te beperken. Mölnlycke bouwt bovendien een wondverzorgingsfabriek in Maine (VS) om de lokale productie te verhogen en importafhankelijkheid vanuit de Finse fabriek in Mikkeli te verminderen, al zullen beide bronnen nog lange tijd naast elkaar bestaan.

Mölnlycke bleef ook in Q1 2026 de grootste waardedrijver binnen Patricia. De operationele kasstroom verdrievoudigde bijna van EUR 48m naar EUR 132m, mede door een gunstige werkkapitaalbeweging. De nettoschuld daalde van EUR 1.881m naar EUR 1.798m.

De geschatte marktwaarde steeg daarmee met SEK 7,86 miljard, van SEK 74,4 miljard naar SEK 82,3 miljard. Het management noemde multiple-expansie en winstgroei als belangrijkste waardedrijvers. Wanneer we de onderliggende cijfers doorrekenen, zien we echter dat de LTM EBITDA vrijwel vlak bleef. De waardestijging is daarmee voor circa 80% toe te schrijven aan de multiple-expansie van 14,7x naar 15,6x EV/LTM EBITDA. De schuldafname leverde de resterende bijdrage; operationele winstgroei was verwaarloosbaar.

In de Q&A-sessie kwamen meerdere vragen over Mölnlycke voorbij. CFO Jenny Ashman Haquinius lichtte toe dat de wondverzorgingsafdeling (60% van de omzet) met 2% groeide, iets lager dan voorgaande kwartalen door drie factoren: voorraadafbouw bij klanten in de VS, aanhoudende druk in Frankrijk door vergoedingskortingen, en onregelmatige orderpatronen in het Midden-Oosten. Geen van deze drie is structureel van aard, maar de Franse markt zal ook niet snel verbeteren, aldus het management.

Over China werd opgemerkt dat Mölnlycke twee segmenten heeft: ziekenhuisverkoop (geraakt door volumegebaseerde aanbesteding) en e-commerce/B2C voor littekenbeheer (niet geraakt). Cederholm erkende dat Chinese volumegebaseerde aanbesteding invloed heeft en dat lokale aanwezigheid steeds belangrijker wordt. Op de vraag naar Chinese concurrentie in EMEA bevestigde hij dat die toeneemt, ook in OR-producten.

EQT

Het onderdeel EQT bestaat uit twee onderdelen: het aandelenbelang in het bedrijf EQT AB en de investeringen door Investor AB in de beleggingsfondsen van EQT. Het onderdeel EQT leverde met -13% het zwakste kwartaal van de drie business areas. De pijn zat vrijwel volledig bij de beurskoers van EQT AB, die met 22% daalde. De oorzaak was sectorbreed: alternatieve vermogensbeheerders stonden onder druk door toenemende twijfels over de waarderingen van software-investeringen en de kwaliteit van bepaalde private credit-fondsen. De waarde van de investeringen in de EQT fondsen steeg ondertussen met 2%, al wordt die met een kwartaal vertraging gerapporteerd en reflecteert dat dus nog Q4 2025.

Investor koos ervoor het moment te benutten door voor SEK 1,4 miljard bij te kopen in EQT AB op koersen die als aantrekkelijk werden beoordeeld. CEO Cederholm merkte daarbij op dat de huidige dealflow een overwicht aan kansen aan de private kant laat zien.

Vragen Tresor Capital

Tijdens de call stelden wij drie gerichte vragen. Op de vraag naar concrete voorbeelden van AI implementatie noemde Christian Cederholm Nasdaq-dochter Verafin, waar AI zorgt voor een verviervoudiging van de productiviteit en aanzienlijk minder "valse positieven" bij fraudedetectie. Daarnaast werd de rol van Piab in de waardeketen voor AI hardware besproken. Cederholm gaf aan dat Piab goed gepositioneerd is, aangezien AI robots en machines wendbaarder maakt, waardoor ook productieprocessen met lagere volumes en een hogere variatie nu effectief geautomatiseerd kunnen worden. Tot slot werd gevraagd naar de herstructureringen bij Electrolux, Electrolux Professional en Husqvarna. Investor hanteert hiervoor een vast driestappenplan dat bestaat uit het creëren van een gezamenlijke visie op de problemen, het ontwikkelen van een actieplan en het aanstellen van de juiste mensen. Cederholm benadrukte dat dit in de praktijk vaak meerdere pogingen kost, maar dat de fundamentele bouwstenen inmiddels op hun plek liggen.

Vooruitblik

Zoals altijd deelde CEO Christian Cederholm een vooruitblik in zijn brief aan aandeelhouders:

De operationele omgeving is de afgelopen jaren steeds onvoorspelbaarder geworden. De ervaring leert echter dat periodes als deze hoogwaardige bedrijven in staat stellen hun concurrentiepositie verder te versterken. Wij ondersteunen onze bedrijven actief bij het stimuleren van winstgevende groei vandaag de dag, terwijl we zorgen voor voortdurende investeringen in innovatie, waaronder AI, de groene transitie en geografische expansie, om de waardecreatie voor de komende jaren aan te jagen.

De financiële flexibiliteit van Investor brengt ons in een uitstekende positie om in de loop der tijd zowel te investeren als een gestaag stijgend dividend uit te keren, met als uiteindelijk doel het genereren van aantrekkelijke totale rendementen voor u, onze aandeelhouders.

Investor AB wordt momenteel op de beurs van Stockholm verhandeld op een koers van SEK 373,70 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Lifco levert stabiele prestaties in een uitdagend klimaat

Lifco (Stockholm: LIFCO.B) presenteerde vandaag resultaten over het eerste kwartaal die de aanhoudende uitdagingen voor de Zweedse holding blootleggen. Hoewel de overnamemachine op volle toeren blijft draaien, zorgen een uitzonderlijk hoge vergelijkingsbasis (recordcijfers in Q1 2025) en een forse valuta-tegenwind voor een uitdagende start van het jaar. Dankzij een gunstige productmix, waarbij eigen geproduceerde producten met hoge marges sterker presteerden dan de distributieactiviteiten, wist de groep de winstgevendheid ondanks de macro-economische druk toch knap te verdedigen.

De totale omzet steeg in het eerste kwartaal met 3,7% naar SEK 7,2 miljard (vergeleken met SEK 6,9 miljard vorig jaar). De organische groei bleef steken op een magere 1,2%. Dat de omzet toch groeide, is volledig te danken aan de actieve acquisitiestrategie; de inorganische groei (overnames) droeg 7,6% bij aan het resultaat.

Deze resultaten bevestigen wat CEO Per Waldemarson eerder tijdens onze gesprekken in Stockholm al liet weten. In die meeting gaf hij openlijk toe "persoonlijk teleurgesteld" te zijn over het gebrek aan momentum in de onderliggende business. Hij benadrukte dat het stimuleren van de organische groei momenteel zijn hoogste prioriteit is, al werken de marktomstandigheden nog niet mee. Toch ziet Waldemarson ook de kansen van de huidige markt. Hij stelde dat Lifco nu eenmaal een cyclisch bedrijf is, maar dat juist deze uitdagende tijden het kaf van het koren scheiden in de industriële sector. Waldemarson gaf aan dat Lifco door zijn gedisciplineerde aanpak vaak juist sterker uit dit soort periodes komt.

Naast de operationele druk had Lifco, net als veel Zweedse sectorgenoten, te kampen met forse tegenwind op de valutamarkt. De volatiliteit van de Zweedse kroon zorgde voor een duidelijke rem op de gerapporteerde winstgevendheid; Lifco moest een negatief FX-effect van maar liefst 5,1% incasseren op de omzetgroei.

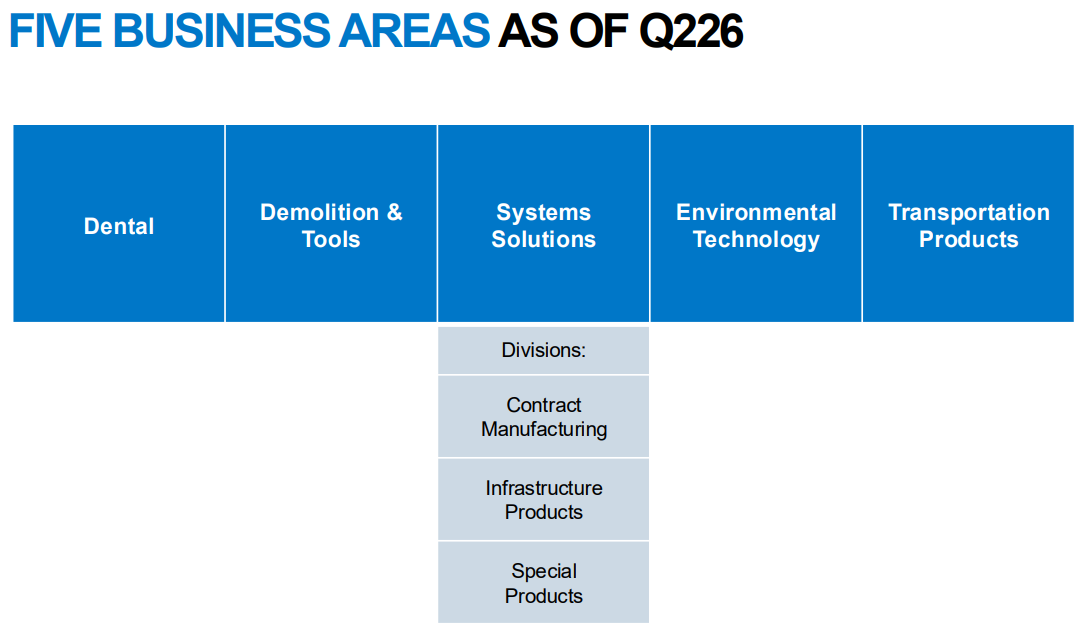

Systems Solutions op de schop

Om de focus en transparantie te vergroten, kondigde Lifco vandaag een grote herstructurering aan. De brede tak Systems Solutions wordt opgesplitst. Waar deze divisie voorheen een verzameling was van uiteenlopende activiteiten, wordt de rapportage vanaf het tweede kwartaal verdeeld over specifiekere business areas. De divisies Environmental Technology en Transportation Products zullen voortaan als zelfstandige business areas rapporteren.

Waldemarson benadrukt dat de splitsing een logische evolutie is, gedreven door de toegenomen materialiteit van de onderdelen. Met een EBITDA die de grens van SEK 1 miljard nadert en marges ruim boven de 20%, zijn Environmental Technology en Transportation Products simpelweg te groot en te bepalend geworden om nog onder één noemer te vallen. Door deze divisies nu als zelfstandige business areas te rapporteren, scherpt Lifco de interne monitoring en kapitaalallocatie aan, terwijl het tegelijkertijd de externe transparantie naar investeerders vergroot.

De nieuwe divisies:

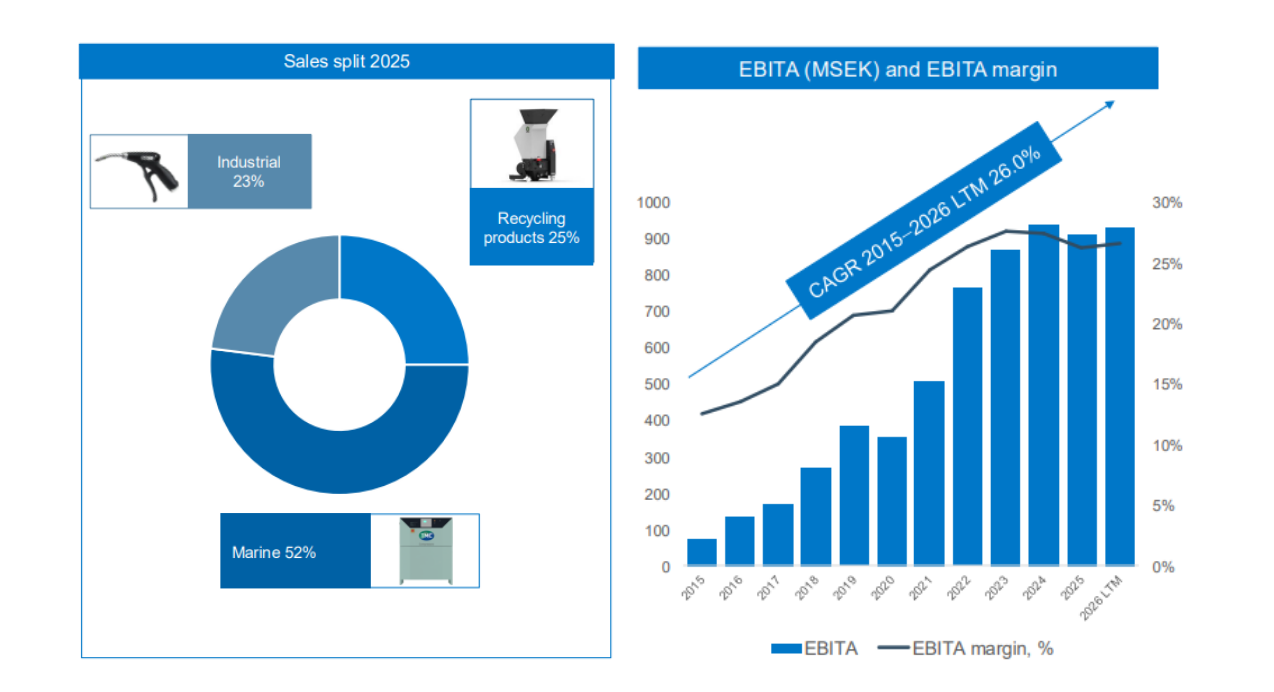

De nieuwe business area Environmental Technology herbergt een verzameling nichebedrijven die zich richten op duurzame oplossingen, zoals afvalbeheer, waterzuivering en energie-efficiëntie. Wat opvalt in de financials, is de indrukwekkende winstgevendheid; met een EBITA-marge van ruim 24% presteert deze divisie dus sterker dan het groepsgemiddelde (22,1%). De pro-forma cijfers laten een stabiele omzetgroei zien, waarbij de divisie vorig jaar al goed was voor een omzet van bijna SEK 4 miljard. Door deze 'verborgen parel' apart te rapporteren, wordt duidelijk dat dit segment een van de belangrijkste motoren achter de hoge marges van Lifco is.

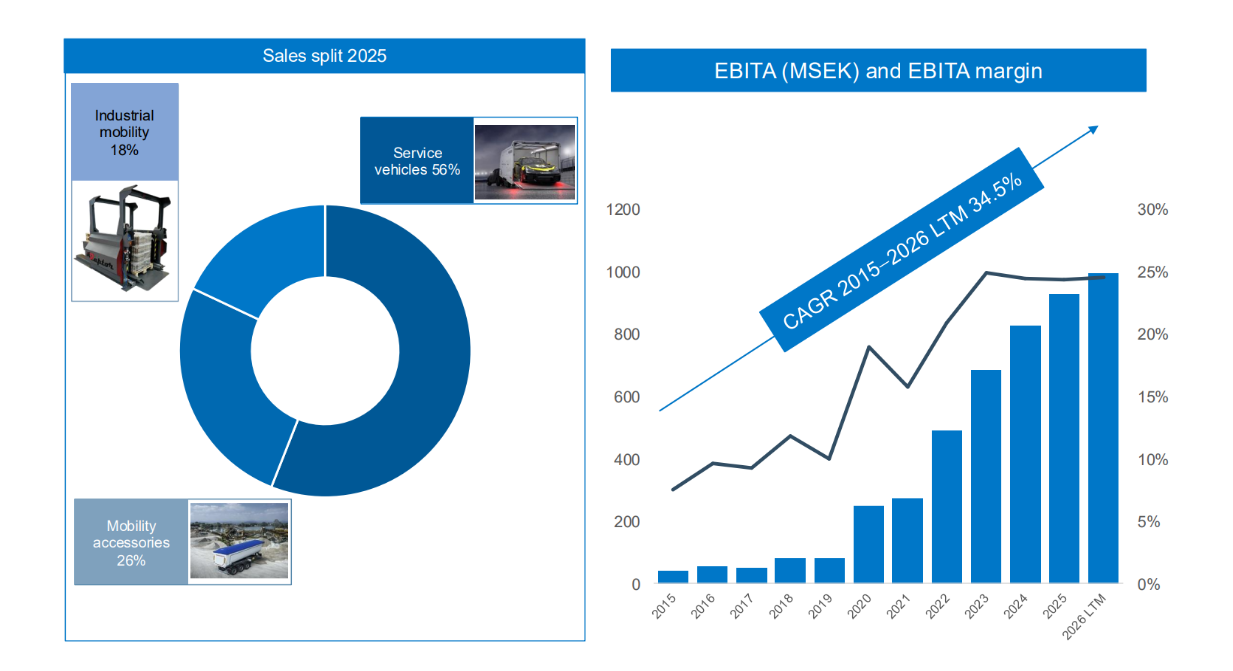

In de divisie Transportation Products vinden we de bedrijven die gespecialiseerd zijn in uitrusting en systemen voor de transportsector en zware voertuigen. Hoewel dit segment met een omzet van circa SEK 3,5 miljard iets kleiner is dan de milieutak, zijn de marges hier met ongeveer 22% eveneens zeer solide en volledig in lijn met de groepsprestaties. De splitsing maakt duidelijk dat dit segment een zeer voorspelbare cashflow genereert, wat het een ideaal platform maakt voor de door Waldemarson aangekondigde 'add-on' acquisities.

Conclusie:

Hoewel het eerste kwartaal de nodige uitdagingen blootstelde, blijft de fundamentele koers van Lifco ongewijzigd. De resultaten laten een bedrijf zien dat vecht tegen een hoge vergelijkingsbasis en valuta-tegenwind, maar dankzij een ijzeren discipline de marges op 22,1% stabiel weet te houden. In een klimaat van beperkte zichtbaarheid in de industriële tak, ligt de focus voor de komende kwartalen volledig op het bewijzen van prijsmacht binnen de dochterondernemingen.

Lifco is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 306,60 per aandeel.

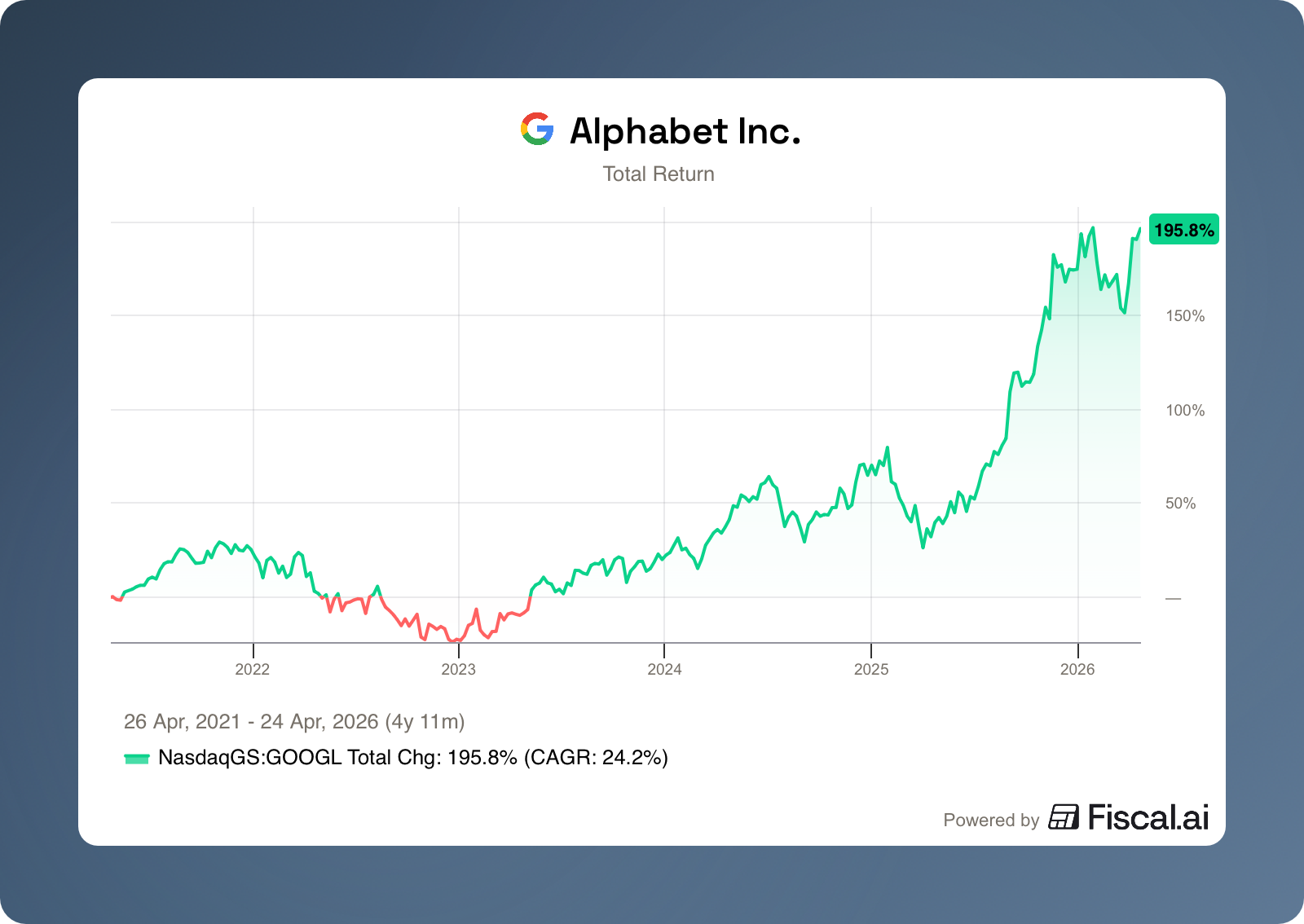

Van Alphabet naar AI-phabet

Vorige week schreven we al een uitgebreid stuk over de laatste ontwikkelingen bij de Amerikaanse holding Alphabet (New York: GOOGL) en hoe de techreus zijn dominantie verstevigt via strategische allianties. Deze week schakelt het bedrijf een versnelling hoger met de onthulling van eigen hardware en een reeks omvangrijke commerciële contracten. Tijdens het Google Cloud Next 2026 evenement in Las Vegas presenteerde Google de TPU 8t en TPU 8i, de achtste generatie van hun eigen AI-chips. Deze ontwikkeling is cruciaal om de afhankelijkheid van chipmakers zoals Nvidia te verkleinen. De nieuwe processors zijn specifiek ontworpen voor 'agentic AI' en bieden een enorme sprong in rekenkracht voor zowel het trainen van modellen als het uitvoeren van complexe taken.

TPU 8t, optimized for training and TPU 8i, optimized for inference.

— Sundar Pichai (@sundarpichai) April 22, 2026

Looking good! pic.twitter.com/pTrblfF8mU

Dat de markt deze oplossingen omarmt, blijkt uit de recente miljardenovereenkomsten met Merck en Mars. Waar de farmareus Merck circa $1 miljard investeert om Gemini Enterprise over de gehele bedrijfsvoering uit te rollen, zet Mars de AI-assistenten in voor marketing en productiviteit van het volledige personeelsbestand. De cijfers die CEO Sundar Pichai deelde onderstrepen dit enorme momentum. Google Cloud-modellen verwerken inmiddels meer dan 16 miljard tokens per minuut, een stijging van 60% ten opzichte van het vorige kwartaal, waarbij inmiddels driekwart van alle Cloud-klanten gebruikmaakt van de AI-producten.

Ook intern is de transformatie compleet, aangezien Google schat dat inmiddels 75% van alle nieuwe code binnen het bedrijf door AI wordt gegenereerd. Met de lancering van een nieuw fonds van $750 miljoen om partners te ondersteunen bij de adoptie van agentic AI, laat Alphabet zien dat het niet alleen over de beste modellen beschikt, maar ook over de infrastructuur en het kapitaal om de markt definitief naar zich toe te trekken.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 343,10 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .