Economie & Markten #18 - Energieonrust en wankele Yen kunnen Amerikaanse AI-rally niet stoppen

De onderwerpen van deze week:

Olieprijs nadert nieuwe records nu Trump met nieuwe aanvallen dreigt

Wie de afgelopen weken naar de olieprijs keek, kon ten onrechte concluderen dat stabilisatie rond USD 90 per vat wees op de-escalatie van het conflict. Niets is minder waar. De Straat van Hormuz blijft grotendeels geblokkeerd en strategische voorraden in Azië en Europa lopen snel terug. Naar schatting is er sprake van een productieverlies van 15 miljoen vaten ruwe olie en geraffineerde producten, zoals kerosine, diesel en benzine. Daarmee is sprake van een forse verstoring in het mondiale aanbod (ruwweg 15% uitval).

Met de blokkade probeert de Verenigde Staten Iran economisch verder onder druk te zetten en de Iraanse olie-export stil te leggen. Als Iran de olie niet naar China en/of India kan exporteren, en ook niet zelf kan opslaan, ontstaat het grote risico dat dit leidt tot een langdurige onderbreking van productie, met blijvende schade aan Iraanse olievelden. Iran beschikt slechts over beperkte opslagcapaciteit en door jarenlange sancties ontbreken mogelijk de middelen om olievelden gecontroleerd stil te leggen en later zonder grote schade weer op te starten. Wanneer de druk in velden wegvalt of zout water binnendringt, kan productiecapaciteit permanent verloren gaan.

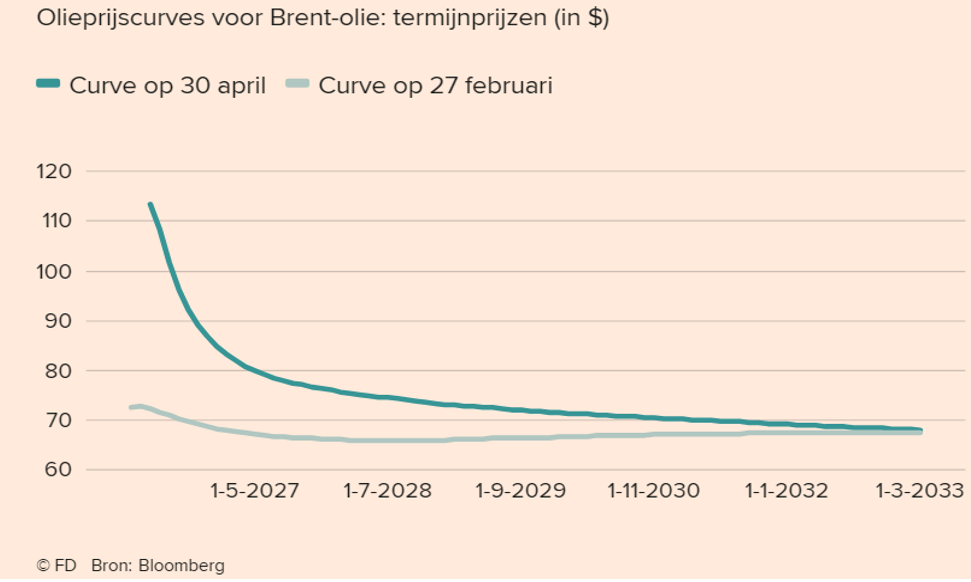

Maar Trump blijft ongeduldig en nu hij deze week dreigt de militaire druk verder op te voeren, lopen de olieprijzen opnieuw snel op. De onderliggende marktstructuur wijst bovendien op aanhoudende stress in het wereldwijde oliesysteem. Uit de onderstaande grafiek blijkt dat olie nog altijd in backwardation handelt: directe levering noteert tegen een premie ten opzichte van latere levering. Dat betekent dat de markt bereid is extra te betalen voor fysieke olie op korte termijn. Een dergelijke structuur wijst doorgaans op krapte in het prompt-segment van de markt en op onzekerheid over de beschikbaarheid van vaten op korte termijn.

Raffinagemarges lopen mee op met de olieprijs

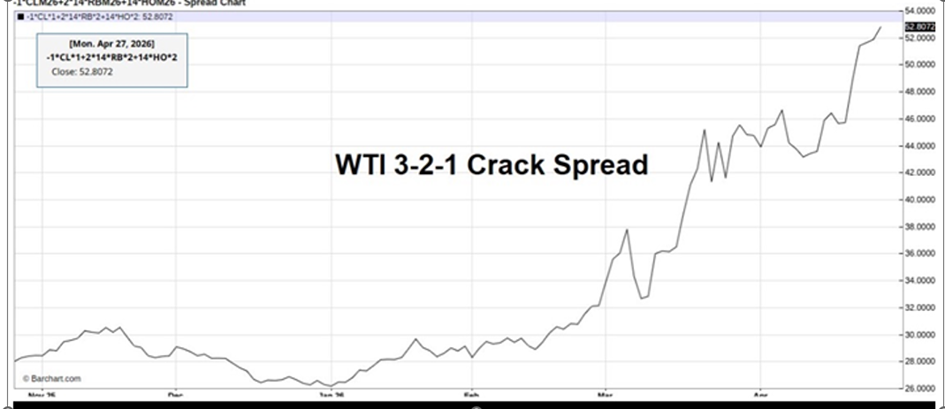

Ook de onderstaande crack spread laat zien dat raffinagemarges, in dit geval aan de Amerikaanse Golfkust, sterk zijn opgelopen. De US Gulf Coast 3-2-1 crack spread lag in april rond USD 41,75 per vat. Dat is weliswaar iets lager dan in maart, maar nog altijd bijna twee keer zo hoog als een jaar eerder. Vooral diesel- en distillaatmarges blijven uitzonderlijk hoog, wat wijst op krapte in geraffineerde producten. Die hoge marges zijn belangrijker dan de olieprijs alleen. Ze laten zien dat de spanning in de markt niet uitsluitend bij ruwe olie ligt, maar ook bij de beschikbaarheid van eindproducten zoals diesel, benzine en kerosine. Wanneer logistieke routes onder druk staan, transportkosten stijgen of raffinaderijen in Europa en Azië onvoldoende geschikte ruwe olie ontvangen, kunnen regionale producttekorten ontstaan.

Tegelijkertijd profiteren juist Amerikaanse raffinaderijen van een gunstige combinatie van factoren. Zij hebben relatief goede toegang tot ruwe olie en gas uit Noord-Amerika, waarbij vooral Canadese olie vaak met korting wordt verhandeld ten opzichte van internationale benchmarks. Tegelijkertijd blijven productprijzen hoog en zijn crack spreads sterk opgelopen. In de zomer neemt de vraag naar benzine en kerosine doorgaans toe door het vakantieseizoen en hogere mobiliteit. Daarnaast blijven dieselmarkten kwetsbaar. Volgens de EIA blijven Amerikaanse dieselmarges naar verwachting historisch hoog gedurende de zomer, mede door aanhoudende internationale aanboddruk. Daardoor beschikken Amerikaanse raffinaderijen over een concurrentievoordeel: relatief goedkope input aan de ene kant en hoge opbrengsten voor geraffineerde producten aan de andere kant. Dat versterkt de positie van de Verenigde Staten niet alleen als grote olieproducent, maar ook als steeds belangrijkere exporteur van geraffineerde olieproducten.

Golfstaten onder druk, scheuren in OPEC-oliekartel

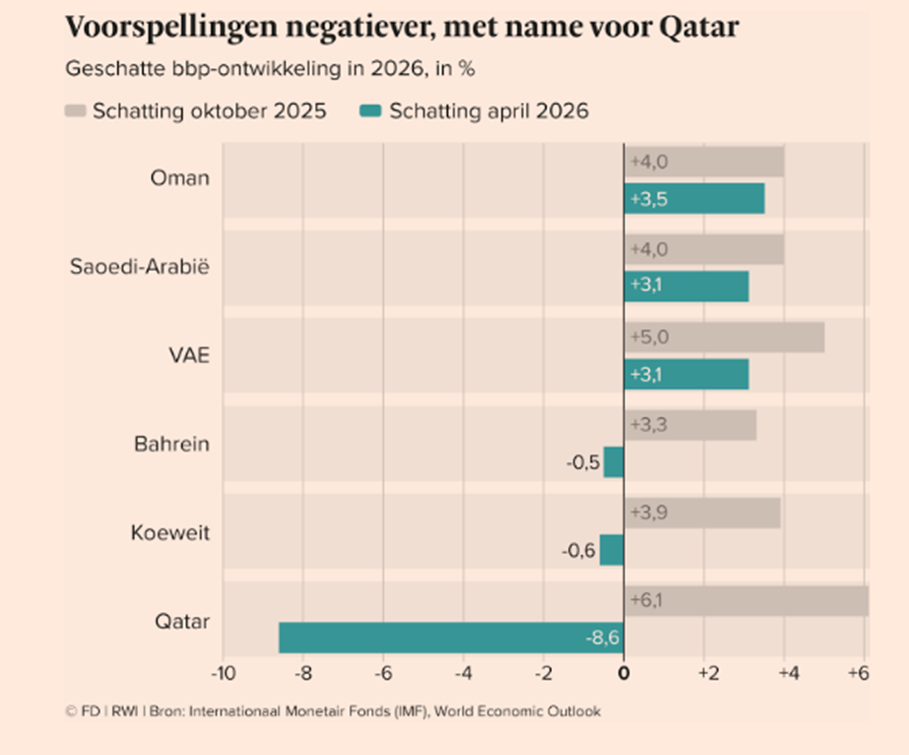

De crisis rond Iran en de Straat van Hormuz raakt de Golfstaten dubbel. Op korte termijn profiteren zij van hogere olie- en gasprijzen, maar tegelijk worden hun exportroutes kwetsbaarder. Hogere transportkosten, verzekeringspremies en leveringsrisico’s maken duidelijk hoe afhankelijk de regio blijft van veilige doorvaart door Hormuz. Landen die kunnen exporteren via pijpleidingen zoals de Verenigde Arabische Emiraten en Saudi Arabië, en in mindere mate Koeweit, kunnen nog altijd deels hun olie en gas exporteren (waarbij hogere prijzen compenseren). Qatar daarentegen ziet de volledige gasexporten wegvallen door het afsluiten van de Straat van Hormuz en beschadigde productie-installaties.

Het vertrek van de Verenigde Arabische Emiraten uit OPEC+ past in die bredere verschuiving. De VAE willen meer vrijheid om hun eigen productiecapaciteit te benutten en minder gebonden zijn aan quota die vooral door Saudi-Arabië worden gedomineerd. Officieel gaat het om een strategische en economische heroriëntatie, maar de kern is meer autonomie in een snel veranderende oliemarkt.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Chinese president Xi bereidt zich voor op Top medio mei. Groei houdt stand, risico’s blijven

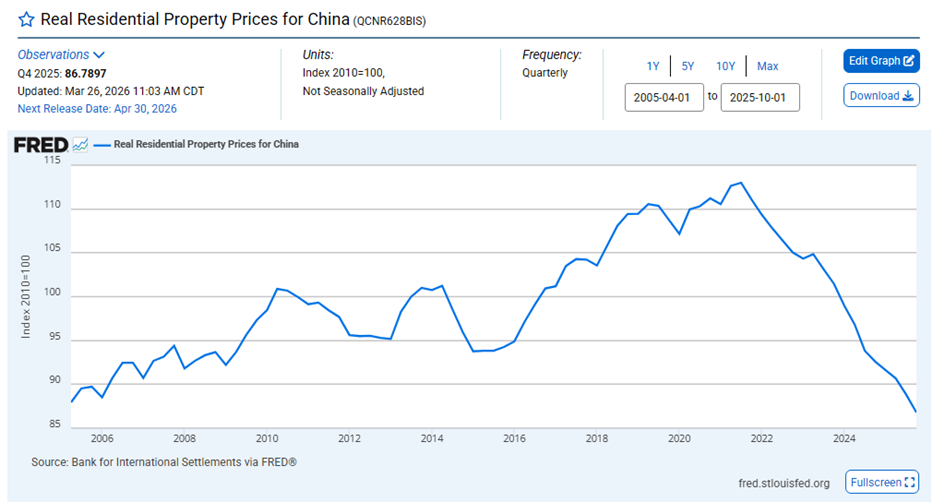

De Chinese economie draait beter dan het sentiment vaak suggereert. In het eerste kwartaal groeide het bbp met 5,0% jaar-op-jaar, waarmee China rond de officiële doelstelling blijft (overigens weinig verrassend). Vooral de industriële kant van de economie is sterk: industriële productie steeg in maart met 5,7%, terwijl high-tech manufacturing in Q1 met 12,5% groeide. Onderliggend blijft het beeld gemengd. De groei leunt vooral op industrie, export en beleidssteun, terwijl de consument voorzichtig blijft. Retail sales stegen in maart slechts 1,7% jaar-op-jaar en de vastgoedsector blijft een duidelijke rem. China’s inflatie nam in maart 2026 af naar 1,0% op jaarbasis, tegenover 1,3% in februari. Die 1,3% was nog het hoogste niveau in drie jaar. De daling viel bovendien lager uit dan de marktverwachting van 1,2%, wat wijst op aanhoudend zwakke prijsdruk en gematigde binnenlandse vraag. Ook de huizenprijzen (zie afbeelding) blijven dalen. Voor veel Chinezen is een (tweede) huis de enige vorm van vermogen (naast sparen), m.a.w. de structurele prijsdaling maakt een toekomstig pensioen hoogst onzeker.

De arbeidsmarkt gaf ook een zorgelijk signaal. De jeugdwerkloosheid onder 16- tot 24-jarigen, exclusief studenten, steeg van 16,1% in februari naar 16,9% in maart. Dat was het hoogste niveau sinds november 2025 en doorbrak de dalende trend sinds september. Ook bij de groep 25- tot 29-jarigen, eveneens exclusief studenten, liep de werkloosheid op: van 7,2% naar 7,7%. Dus ondanks de energiecrises is de inflatie laag, wat wijst op beperkte binnenlandse vraag en een economie draaiend op overcapaciteit.

Tegen deze achtergrond gaat Xi Jinping relatief sterk, maar niet zonder kwetsbaarheden, richting een top met Donald Trump. De belangrijkste dossiers zijn handel, technologie, kritieke mineralen en Taiwan. China heeft onderhandelingsmacht via zijn positie in supply chains en rare earths, terwijl de VS druk houdt via tarieven, chiprestricties en sancties. Trump staat relatief sterk aan de onderhandelingstafel. De VS blijft dominant in technologie, kapitaalmarkten en defensie, terwijl recente conflicten juist vragen oproepen over de betrouwbaarheid van Chinese wapensystemen in landen als Pakistan, Venezuela en Iran. Amerikaanse high-tech wapens leken superieur versus de Chinese, ook kan Trump met de blokkade van de Hormuz straat de energie leveranties richting China afknijpen.

Japan zit klem tussen zwakke yen, rente en energie-import

Japan lijkt opnieuw te hebben ingegrepen om de yen te steunen. Afgelopen donderdag steeg de munt binnen enkele minuten met 2,5%. Volgens geruchten zou daarbij voor ruim USD 70 miljard aan dollars zijn verkocht, al is dat niet officieel bevestigd.

De kwetsbaarheid is duidelijk: Japan importeert veel energie, waardoor een zwakke yen olie, gas en grondstoffen duurder maakt en de inflatiedruk verhoogt. Tegelijk zou een sterkere yen hogere rentes vereisen, maar dat maakt de financiering van de hoge staatsschuld lastiger. Het renteverschil met de VS is nog altijd 3% hoger, hetgeen JPY naar de USD doet stromen.

Japan zit daarmee klem: hogere rentes bij de Japanse Centrale Bank (BOJ) steunen de yen, maar drukken op de schuldpositie; lage rentes houden de schuld betaalbaar, maar verzwakken de munt verder.

AI-capex onder vergrootglas na zorgen over OpenAI

De zorgen over AI-capex namen deze week toe na berichtgeving van The Wall Street Journal over OpenAI. Volgens de krant zou OpenAI interne doelen voor omzet- en gebruikersgroei hebben gemist, terwijl het bedrijf grote verplichtingen aangaat voor datacenters en rekenkracht. Dat leidde tot forse winstnemingen in AI-gerelateerde aandelen, waaronder Oracle, CoreWeave, Nvidia en SoftBank.

OpenAI weersprak het negatieve beeld en benadrukte dat de onderliggende business sterk blijft. Toch verschuift de discussie: niet langer alleen de vraag naar AI-rekencapaciteit staat centraal, maar vooral wie de enorme investeringen in chips, cloudcapaciteit, datacenters en stroom kan blijven financieren.

AI-capex wordt daarmee steeds meer een balansvraagstuk. Voor AI-labs zoals OpenAI en Anthropic is rekenkracht geen gewone kostenpost meer, maar een strategische voorwaarde om competitief te blijven.

Dat verklaart ook waarom Anthropic volgens Techzine/Bloomberg een nieuwe financieringsronde onderzoekt, mogelijk tegen een waardering van USD 900 miljard, met vroege voorstellen om circa USD 50 miljard op te halen.

De sterke performance van de semiconductorsector onderstreept dat beleggers de AI-infrastructuurcyclus nog altijd als een structureel groeiverhaal zien. De SOXX-index staat dit jaar rond 50% hoger, terwijl de bredere chiprally ook zichtbaar was in een 18-daagse winstreeks van de PHLX Semiconductor Index. Daarmee verschuift de discussie van de vraag óf hyperscalers blijven investeren naar de vraag hoe snel de volledige supply chain deze investeringen kan absorberen.

De directe begunstigden blijven producenten en toeleveranciers van AI-accelerators, high-bandwidth memory, advanced packaging, networking, power management, datacenterkoeling en aanverwante infrastructuur. Zolang Meta, Alphabet, Microsoft en Amazon hun investeringsbudgetten blijven verhogen, blijft de vraag naar AI-chips en bijbehorende infrastructuur stevig ondersteund.

Tegelijk wordt de AI-trade breder. De eerste beursreactie zat vooral in chipbedrijven zoals Nvidia, Broadcom, AMD en TSMC, maar beleggers kijken inmiddels ook naar de knelpunten ná de chip: datacentercapaciteit zoals Oracle en Nebius, stroomvoorziening zoals Caterpillar, Schneider Electric en Bloom Energy, koeling zoals Schneider, en netaansluitingen via spelers als Siemens en ABB.

Capex-overzicht hyperscalers

Alle bedragen in USD miljard. De YoY-groei is berekend op basis van het midpoint van de range.

| Bedrijf | 2025 Capex | 2026 (Nieuw) | Aanpassing | YoY Groei | 2027 Indicatie |

|---|---|---|---|---|---|

| Meta | 72.2 | 125–145 | +10 | +86.9% | Geen officiële guidance |

| Alphabet | 91.4 | 180–190 | +5 | +102.4% | Verdere stijging verwacht |

| Microsoft¹ | ~80 | ~190 | ~+45 | +137.5% | Geen officiële guidance |

| Amazon² | ~131.8 | ~200 | Geen wijziging | +51.7% | Geen officiële guidance |

Alle bedragen in USD miljard. YoY-groei berekend op het midpoint van de range.

AI-datacenters kunnen alleen groeien als er voldoende betrouwbare elektriciteit beschikbaar is. Juist daar ontstaan steeds vaker bottlenecks, omdat nieuwe netaansluitingen, gascentrales en transmissie-infrastructuur jaren aan planning, vergunningen en bouwtijd vragen. Door de sterke vraag naar gasturbines van onder meer GE Vernova en Siemens lopen levertijden in sommige gevallen op tot meerdere jaren, met schattingen tot circa zeven jaar.

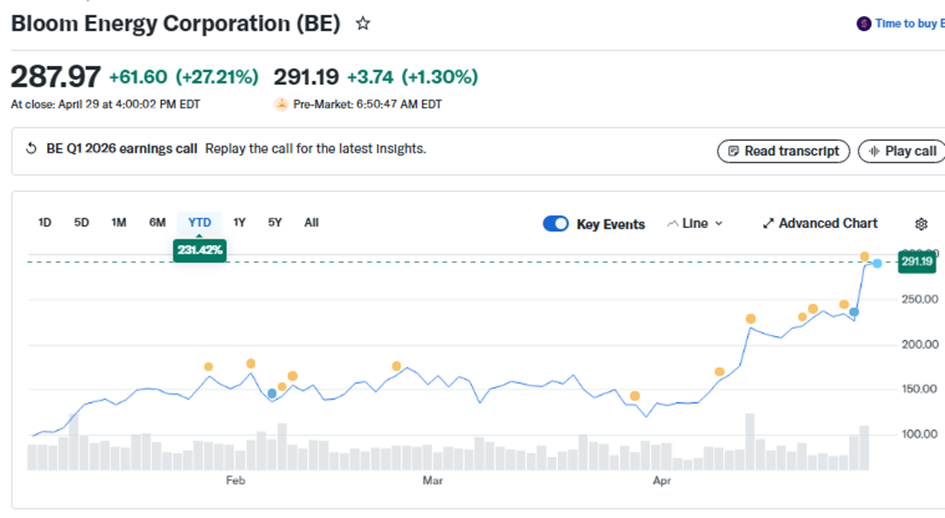

Bloom Energy is een bedrijf dat direct profiteert van deze vertragingen. Het bedrijf levert modulaire brandstofcellen die on-site stroom kunnen leveren aan datacenters en industriële klanten. Daarmee speelt Bloom in op een van de grootste bottlenecks binnen de AI-infrastructuurcyclus: betrouwbare elektriciteit. De markt ziet Bloom steeds meer als winnaar van de tweede fase van de AI-trade: niet de chip zelf, maar de stroom achter de chip.

Dat is ook zichtbaar in de cijfers. Bloom rapporteerde in het kwartaal een omzetgroei van 130% en verhoogde de omzetverwachting voor 2026 naar USD 3,4–3,8 miljard, goed voor circa 80% groei. Ook de koersreactie was fors: het aandeel staat dit jaar ruim hoger en is over de afgelopen twaalf maanden zeer sterk opgelopen. Opvallend is dat een van de externe managers die wij voor klanten hebben geselecteerd, Bloom Energy met een weging van meer dan 10% in portefeuille heeft.

Powell blijft factor binnen Fed, Warsh schuift naar voren

Jerome Powell blijft voorlopig invloedrijk binnen de Fed, ook al loopt zijn termijn als Fed-voorzitter op 15 mei 2026 af. Zijn afzonderlijke termijn als lid van de Board of Governors loopt door tot 31 januari 2028, waardoor hij ook zonder voorzitterschap institutioneel gewicht behoudt.

De Fed houdt de beleidsrente voorlopig stabiel binnen de bandbreedte van 3,50–3,75%. Hardnekkige inflatierisico’s en een veerkrachtige Amerikaanse economie maken snelle renteverlagingen minder waarschijnlijk. Tegelijk ligt een renteverhoging niet direct voor de hand, zolang hogere energieprijzen en andere prijsdruk niet overtuigend doorwerken in de onderliggende inflatie.

Kevin Warsh geldt als beoogd opvolger van Powell. Hij wordt gezien als een kandidaat die mogelijk meer nadruk legt op groei, arbeidsmarkt en een duidelijker afgebakende rol voor de Fed. Dat kan de toon op termijn wat dovisher maken, maar betekent niet automatisch dat renteverlagingen snel volgen. Zijn benoeming loopt via de Senaat; de Senate Banking Committee heeft zijn nominatie inmiddels goedgekeurd.

Voor de lange Amerikaanse rente blijft het beeld voorlopig minder dovish. Zolang de economie veerkrachtig blijft en inflatierisico’s aanwezig zijn, kunnen de 10- en 30-jaarsrentes relatief hoog blijven, rond respectievelijk 4,4–4,5% en circa 5%, zelfs als de markt later meer renteverlagingen begint in te prijzen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .