Familieholdings #18 - De week van de cloud

De onderwerpen van deze week:

Markel Group zag zijn beurswaarde met 7% dalen na een ogenschijnlijk zwak eerste kwartaal van 2026, getekend door een premiedaling van 21% en boekverliezen op de beleggingsportefeuille. Deze krimp is echter het resultaat van een strategische sanering waarbij verlieslatende divisies (herverzekering) zijn afgestoten, wat resulteerde in een sterk verbeterde onderliggende winstgevendheid. Daarbovenop voert activist Jana Partners de druk op om de Ventures-tak af te splitsen en voor 2 miljard dollar aan aandelen in te kopen.

In Het Kort:

Het Belgische Sofina (Brussel: SOF) ziet de waarde van haar belang in Vinted fors toenemen nu het platform is gewaardeerd op €8 miljard na een secundaire aandelenverkoop van $880 miljoen. Deze transactie door investeerders als EQT en Schroders Capital volgt op de indrukwekkende resultaten van 2025, waarin Vinted een omzet van €1,1 miljard en een winst van €62 miljoen rapporteerde. Voor Sofina, dat al sinds 2019 aan boord is, bevestigt deze mijlpaal de succesvolle groei van het platform van een Baltische startup naar een winstgevende Europese tech-reus.

Martijn van der Vorm, de drijvende kracht achter familieholding HAL Trust (Amsterdam: HAL), is op 67-jarige leeftijd overleden. Onder zijn decennialange leiding groeide HAL uit van een voormalige scheepvaartlijn tot een wereldwijd investeringsimperium met een waarde van €15,5 miljard. Van der Vorm was ruim 40 jaar verbonden aan HAL, waarvan 21 jaar als voorzitter van de Raad van Bestuur. Hij transformeerde het kapitaal uit de verkoop van de Holland-Amerika Lijn (1989) naar een diverse portefeuille met belangen in bedrijven als Boskalis, Coolblue en Vopak. De familie Van der Vorm wordt mede dankzij dit succes beschouwd als een van de rijkste van Nederland, met een geschat vermogen van €9,4 miljard.

Scottish Mortgage Investment Trust (Londen: SMT) heeft in een strategische update voor het eerste kwartaal van 2026 de koers voor de komende jaren uiteengezet. Volgens de trust bevinden we ons in een nieuw tijdperk van kunstmatige intelligentie, waarbij de grootste kansen niet langer alleen bij chipfabrikanten liggen, maar verschuiven naar innovatieve softwarebedrijven en private ondernemingen.

Constellation Software (Toronto: CSU) breidt haar wereldwijde voetafdruk verder uit met twee strategische overnames door haar operationele groepen. Dochteronderneming Vela heeft het Australische Eurofield Information Systems (EIS) ingelijfd, een specialist in medische informatiesystemen voor ziekenhuizen en verzekeraars. Gelijktijdig heeft de Perseus-groep het Britse Starkwood Media Group overgenomen, dat zich richt op gespecialiseerde websites en voorraadbeheersystemen voor de voertuigsector. Naast deze acquisities zet de groep een grote stap in het optimaliseren van haar interne infrastructuur met de lancering van CSIPay. Dit nieuwe, op maat gemaakte betaalplatform is nu beschikbaar voor alle CSI-bedrijven en biedt volledige controle over het volledige proces van onboarding tot uitbetaling.

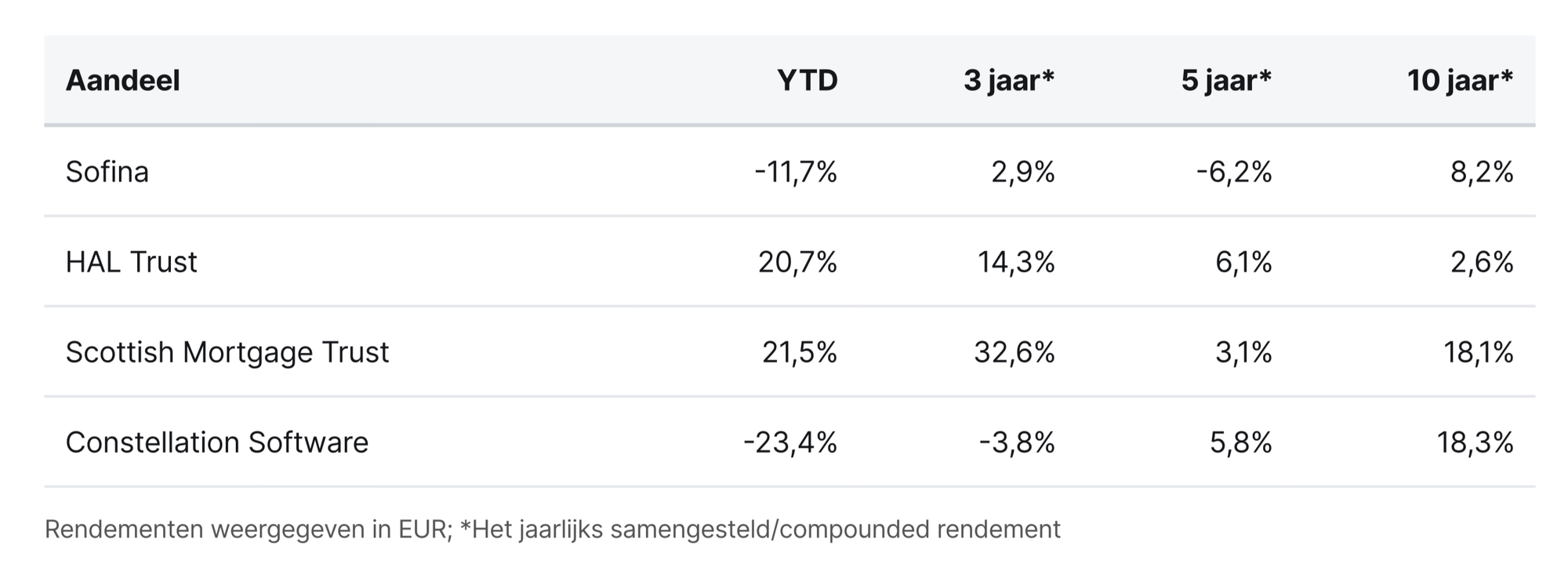

Sofina, HAL Trust, Scottish Mortgage Trust en Constellation Software worden aan de beurzen van Brussel, Amsterdam, Londen en Toronto verhandeld op koersen van respectievelijk EUR 218,00, EUR 170,60, GBP 14,25 en CAD 2.500,00 per aandeel.

Google Cloud stijgt (weer) naar nieuwe hoogtes

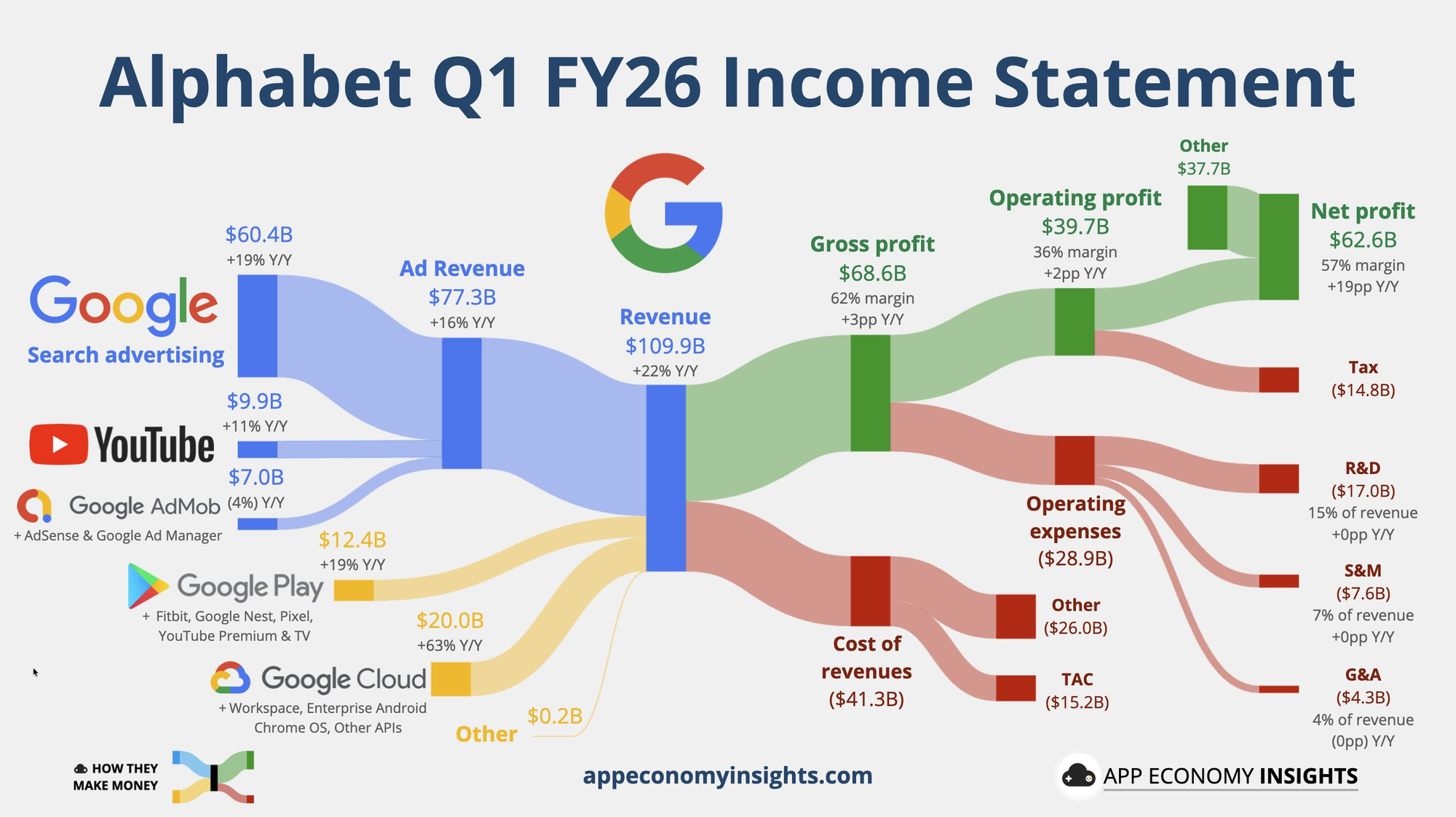

Zo schrijf je een aantal weken niet over Alphabet (New York: GOOGL) en dan ineens drie weken achter elkaar. Ditmaal zijn het geen nieuwe samenwerkingen, maar een artikel over de recent gepubliceerde cijfers van het bedrijf over het eerste kwartaal van 2026. De cijfers kwamen woensdag na de sluiting van de beurs, net zoals Microsoft (New York: MSFT) en Amazon (New York: AMZN) die eveneens rapporteerden die dag, wat ongeveer goed is voor 55% van de wereldwijde cloud markt. Een belangrijke dag die de bullcase van AI zou kunnen versterken of afzwakken.

Search is springlevend

Laten we beginnen met de geldstromen van Alphabet. De onderstaande afbeelding geeft heel mooi weer hoe het bedrijf dit kwartaal gepresteerd heeft:

De zoekmachine, waarvan precies een jaar geleden nog werd voorspeld dat deze gedisrupteerd zou worden door Large Language Models (LLMs), laat juist sindsdien een enorme versnelling zien. De inkomsten uit "Google Search & other" stegen met 19% op jaarbasis naar maar liefst $60,4 miljard. Dat betekent dat Search momenteel ongeveer $663 miljoen aan omzet genereert per dag (gebaseerd op het kwartaaltotaal).

Volgens het management is deze groei mede te danken aan de succesvolle uitrol van AI Overviews en de nieuwe "AI Mode". Sundar Pichai benadrukte in de conference call dat mensen vaker terugkomen naar Search dankzij deze AI-ervaringen en vermeld dat inmiddels de kosten van deze AI-antwoorden met meer dan 30% zijn gedaald dankzij doorbraken in hardware en engineering.

Google Cloud

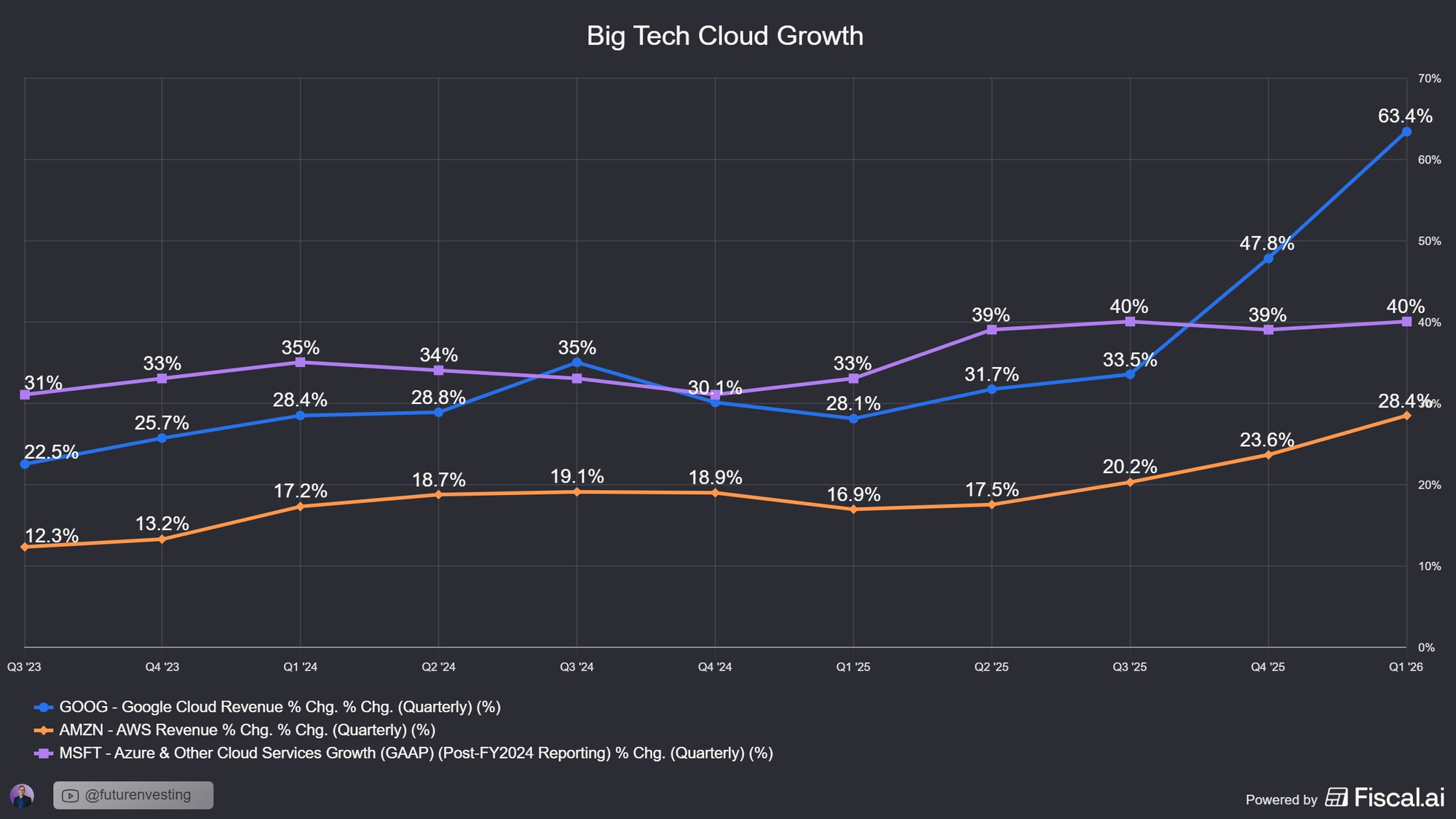

Het segment waar alle ogen op gericht waren, is Google Cloud. En hoewel er vooraf door analisten werd gefluisterd dat de kans maar liefst 94% was dat de cijfers de verwachtingen zouden overtreffen, wist Alphabet de markt alsnog te verbazen. De omzet van Cloud steeg in het eerste kwartaal van 2026 met maar liefst 63% naar $20,0 miljard. Hoewel Microsoft en Amazon eveneens sterke cijfers lieten zien, noteert Alphabet nu al voor het tweede kwartaal op rij de hoogste groeivoet van de drie grote hyperscalers.

Voor een deel is dat logisch. De cloud-divisie van Alphabet is qua kwartaalomzet nog altijd de kleinste van de drie: Google Cloud boekte afgelopen kwartaal $20 miljard aan omzet, tegenover de $38 miljard van Amazon (AWS) en de $55 miljard van Microsoft. Alphabet heeft simpelweg nog het meeste terrein te winnen. Maar de vraag is allang niet meer of ze het gat met de concurrentie gaan dichten, maar hoe snel. En als we naar de backlog kijken, is het antwoord: angstaanjagend snel.

De totale cloud-backlog van de "Big 3" hyperscalers nadert momenteel de astronomische grens van $1,5 biljoen. Dit zijn de contractueel vastgelegde toekomstige omzetten, en de verschuivingen hierin zijn historisch te noemen:

| Hyperscaler | Cloud Backlog | Groei (YoY) |

|---|---|---|

| Azure (Microsoft) | $633 miljard | +97% |

| Google Cloud (Alphabet) | $466 miljard | +398% |

| AWS (Amazon) | $364 miljard | +93% |

| Totaal gecombineerd: ~$1.46 biljoen | ||

Dit is een gigantische mijlpaal voor Alphabet. Hoewel AWS op dit moment qua actuele omzet bijna twee keer zo groot is als Google Cloud, heeft Google Cloud Amazon nu officieel ingehaald op het gebied van toekomstige opdrachten (backlog). Een stijging van maar liefst 398% op jaarbasis laat zien dat klanten massaal de voorkeur geven aan Google Cloud voor hun langetermijncontracten. Het is hét bewijs dat bedrijven enorm veel waarde en vertrouwen zien in Google’s AI-infrastructuur. CFO Anat Ashkenazi verduidelijkte dat deze gigantische stijging niet alleen voortkomt uit standaard Google Cloud Platform (GCP) contracten.

Voor het eerst gaf het management namelijk tekst en uitleg over de verkoop van hun in-house geproduceerde TPU’s (Tensor Processing Units). Alphabet sluit nu grote hardware-overeenkomsten af voor deze eigen AI-chips.

"Hoewel het merendeel van de backlog nog steeds uit GCP-contracten bestaat. Als je naar de totale backlog kijkt, zal iets meer dan de helft hiervan in de komende 24 maanden worden omgezet in omzet. Wat betreft de TPU-hardwareverkopen verwachten we dat een klein percentage daarvan later dit jaar als omzet zal binnenkomen, en het overgrote deel in 2027."

Deze verschuiving zorgt voor een volledig nieuwe inkomstenbron die losstaat van de traditionele cloud-abonnementen. De schaal hiervan is aanzienlijk, met een verwachte levering van 4,3 miljoen units in 2026 en een groeipad naar meer dan 35 miljoen in 2028, boort het bedrijf een gigantische markt aan. Volgens Morgan Stanley onderstreept de rekensom de potentie; elke 500.000 verkochte units zou namelijk al goed zijn voor zo'n $13 miljard aan extra omzet.

“Our cloud revenue would have been higher if we had more compute.” - Sundar Pichai

Herwaarderingen van SpaceX en Anthropic goed zichtbaar

Als we weer even uitzoomen naar de totale geldstromen, valt één post direct op in de rechterbovenhoek van de grafiek. De post "Other Income" rapporteerde een winst van maar liefst $37,7 miljard. Dit is het directe resultaat van de herwaarderingen van de belangen in SpaceX en Anthropic waar we al eerder over hebben geschreven en dan is de rek er nog niet eens uit. Neem bijvoorbeeld Anthropic. Hoewel de laatste officiële financieringsronde nog werd gedaan op een waardering van rond de $380 miljard en die waarschijnlijk nog steeds als basis dient voor een groot deel van de huidige boekwaarde, lekten afgelopen week concrete geruchten uit dat het bedrijf inmiddels richting de $900 miljard tot $1.000 miljard wordt gewaardeerd.

Google just reported $62.6 BILLION in quarterly profit…

— shirish (@shiri_shh) April 30, 2026

but HALF came from a $37.7B 'paper gain' on private investments in companies like SpaceX and Anthropic.

The reason their VC funding team is top-tier https://t.co/dc6sXFqTpo pic.twitter.com/DT9pmYpGYp

Dat betekent dat er na deze enorme papieren winsten van $37,7 miljard de kans groot is dat de werkelijke marktwaarde van deze belangen nog hoger ligt dan wat er nu in de boeken staat.

Conclusie

Ondanks de euforie over de groeicijfers blijft de fundamentele vraag boven de markt hangen: in hoeverre vertalen die astronomische investeringen zich daadwerkelijk één-op-één in extra groei? De eerste signalen vanuit de hyperscalers zijn positief, maar het blijft vooralsnog onmogelijk om precies te ontcijferen welk deel van de omzetversnelling direct toe te schrijven is aan de nieuwe AI-infrastructuur, en welk deel simpelweg meelift op een gunstig klimaat.

Meta werd direct afgestraft met een koersval van 10% toen zij de CAPEX met nog eens $10 miljard verhoogden en ook Alphabet kondigde aan dat ook zij in 2027 een significante verhoging van de uitgaven zullen uitvoeren.

Hoewel de kasstromen het toelaten, wordt de huidige AI-wedloop niet uitsluitend met eigen reserves gefinancierd. Bij Alphabet zien we dat de investeringsdrift momenteel zwaarder weegt dan de directe kostenbeheersing. De investeringen worden voor een aanzienlijk deel gedekt door vreemd vermogen, wat duidelijk zichtbaar is op de balans. De langetermijnschuld is explosief gestegen van $46,5 miljard naar $77,5 miljard, een toename van maar liefst 66,5%.

Alphabet mag dan momenteel de best presterende AI-speler zijn, de druk om deze schulden en uitgaven om te zetten in structurele winstgevendheid is groter dan ooit.

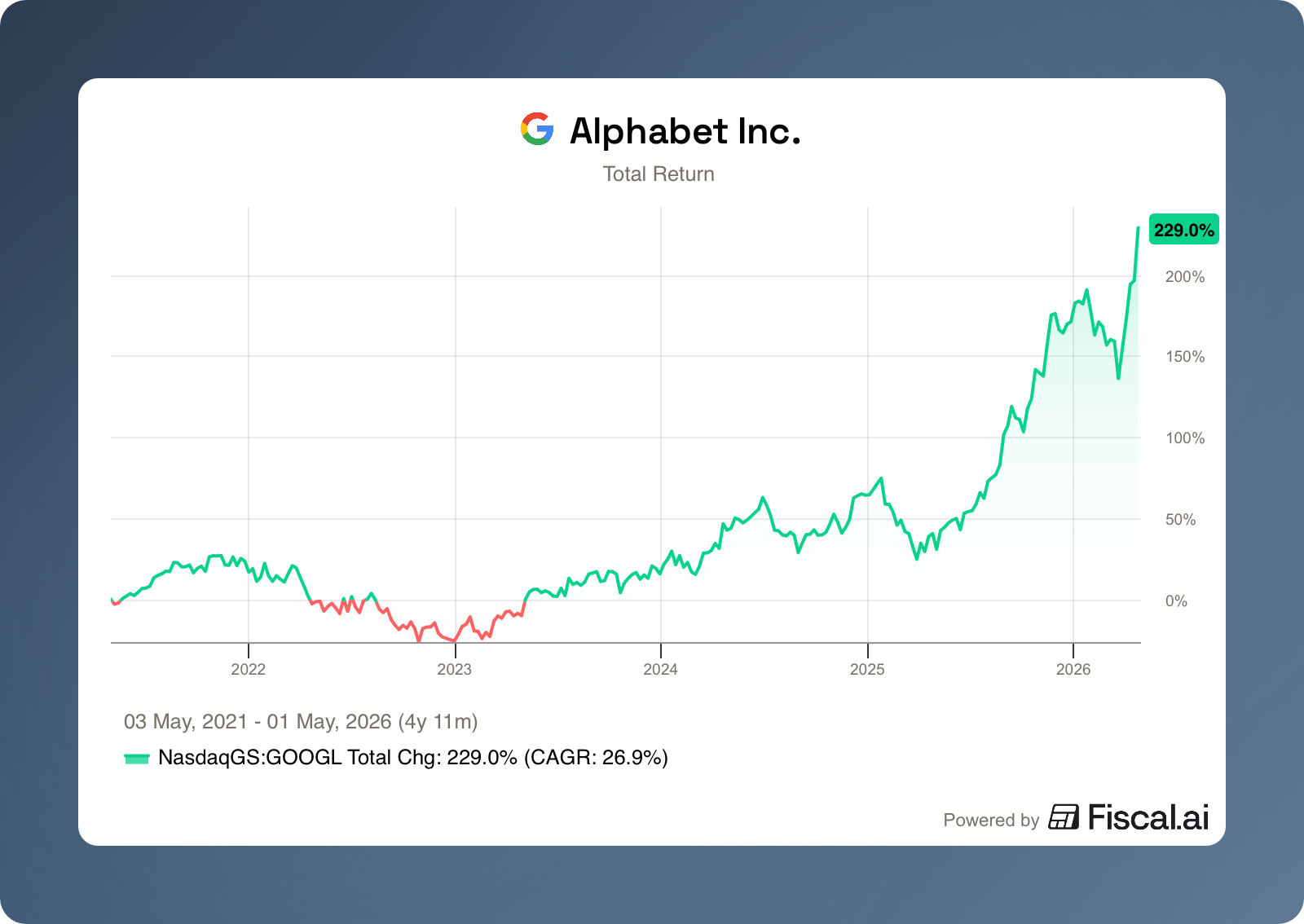

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 384,96 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Markel's kwartaal was geen makkie

Markel Group (NYSE: MKL) rapporteerde deze week zijn cijfers over het eerste kwartaal van 2026. Het aandeel verloor in de dagen erna ruim 7%. Op het eerste gezicht lijkt dat een harde reactie op een kwartaal waarin de combined ratio juist verbeterde. Maar wie verder kijkt dan dat ene cijfer, ziet wat de markt zorgen baart: de premie-inkomsten dalen fors, de tarieven in belangrijke marktsegmenten staan onder druk, en de groei moet vooral van de internationale tak komen, een tak waarvan het management zelf aangaf dat de huidige groei niet vol te houden is.

Daarbovenop kwam deze week het nieuws dat activistisch belegger Jana Partners zijn campagne tegen Markel opnieuw heeft aangewakkerd, met de oproep om Markel Ventures af te splitsen en voor 2 miljard dollar aan eigen aandelen in te kopen.

Verzekeringen

De 21% daling in premie-inkomsten klinkt alarmerend, maar heeft een simpele verklaring. Markel heeft vorig jaar twee grote beslissingen genomen die nu in de cijfers terugkomen. Ten eerste heeft het bedrijf zijn herverzekeringstak volledig afgebouwd, een tak die risico's afdekte van andere verzekeraars, en die jarenlang verliesgevend was. Ten tweede is het partnerschap met Hagerty (een verzekeraar voor klassieke auto's) omgevormd: waar Markel vroeger zelf het risico droeg, stelt het nu alleen nog zijn vergunning beschikbaar tegen een vergoeding en draagt het risico over. Samen happen deze twee beslissingen 774 miljoen dollar uit de premie-inkomsten van dit kwartaal.

Corrigeer je daarvoor, dan groeien de premie-inkomsten met 10%. Dat is nog altijd gematigder dan voorgaande kwartalen, en dat heeft alles te maken met de staat van de verzekeringsmarkt.

Een verzekeringscyclus werkt als volgt: als er weinig grote schades zijn geweest, stroomt er nieuw kapitaal de markt in, concurreren verzekeraars harder om polissen, en dalen de tarieven. Dat is precies wat er nu gebeurt in met name de vastgoedverzekeringen. CFO Brian Costanzo vermelde dat de concrete cijfers in property aantonen dat de tarieven momenteel dalen met zo'n 8%-9%. In aansprakelijkheidsverzekeringen (waarbij de verzekering dekt als een klant of derde partij schade lijdt) zijn de tariefverhogingen weliswaar nog aanwezig, maar worden ze kleiner, terwijl de kosten van schades even hard blijven stijgen.

Insurance-CEO Simon Wilson was hier in de earnings call openhartig over. Hij ziet nieuwe, kleinere verzekeraars die met privaat kapitaal de markt opkomen en agressief concurreren op prijzen in segmenten die in het verleden tot grote verliezen hebben geleid.

"I will say this, and I can't tell you how much I mean it, we will not follow a casualty market down, and we will not lose discipline in that area."

Dit betekent in de praktijk dat Markel klanten en polissen laat gaan als de ontvangen prijs niet klopt. Dat drukt de premie-inkomsten, maar beschermt de winstgevendheid. Zo heeft Markel in de Amerikaanse aansprakelijkheidsmarkt de gemiddelde verzekerde bedragen per polis met meer dan 20% verlaagd, en is de blootstelling aan de bouwsector teruggebracht van bijna de helft naar onder de 20% van die portefeuille.

| Divisie | Premie Q1 2026 | Verandering | Combined Ratio |

|---|---|---|---|

| International | $861 mln | +28% | 90% |

| Wholesale & Specialty | $673 mln | -9% | 93% |

| Programs & Solutions | $656 mln | -19%* | 91% |

| * Programs & Solutions groeit 12% gecorrigeerd voor de Hagerty-overgang. | |||

Markel rapporteerde over dit kwartaal een combined ratio van 93%. Dat is een verbetering van drie volle procentpunten ten opzichte van de 96% van een jaar geleden. En dat terwijl er tegenwicht was:

- Het conflict in het Midden-Oosten veroorzaakte 35 miljoen dollar aan schadelast, goed voor 2 procentpunten op de combined ratio.

- De afbouwende herverzekeringstak, die men bewust verlaat, drukte de combined ratio met nog eens 2 punten omlaag, met een eigen ratio van 114%.

Tel je die twee eenmalige effecten terug, dan kom je uit op een onderliggende combined ratio van circa 89%. Dat is een sterk resultaat, en het laat zien dat de strategische omslag die Markel het afgelopen jaar heeft doorgevoerd begint te werken. Wilson vatte het samen met een oude uitdrukking uit de sector: "top line is vanity, bottom line is sanity." Vrij vertaald: hoge premie-inkomsten zijn mooi voor de show, de werkelijke gezondheid van een verzekeraar zie je in de winstmarge.

De internationale divisie was de uitschieter van het kwartaal met een indrukwekkende gecombineerde ratio van 90% en een stijging van de premie-inkomsten met 28%. Deze sterke cijfers werden gedreven door de expansie naar nieuwe markten zoals Italië, de overname van een gespecialiseerde verzekeringsagent en de introductie van nieuwe contractvormen op de Londense markt.

Wilson temperde de verwachtingen echter direct door te wijzen op het eenmalige effect van projecten die medio 2025 zijn gestart en nu pas volledig zichtbaar worden in de boeken. Voor de rest van 2026 voorziet hij een normalisatie van de groei naar 13 tot 15%.

De beleggingsportefeuille

Markel belegt een groot deel van zijn vermogen in beursgenoteerde aandelen, een strategie vergelijkbaar met die van Berkshire Hathaway. De twee grootste posities in de portefeuille zijn Berkshire Hathaway zelf en Brookfield, waarbij vooral de laatste met een daling van ongeveer 17% stevig drukte op de portefeuille. In het eerste kwartaal daalde de gehele portefeuille dan ook met 5,2% iets harder dan de brede aandelenmarkt die 4,4% inleverde. Dat resulteerde in 728 miljoen dollar aan boekverlies, wat het gerapporteerde operationele verlies van 273 miljoen dollar verklaart.

Belangrijk om te begrijpen is dat dit dus ongerealiseerde verliezen zijn. Markel heeft geen significante veranderingen doorgevoerd. De posities staan er nog, en inmiddels, nu de aandelenmarkt in het tweede kwartaal weer fors is hersteld, ziet de portefeuille er alweer een stuk beter uit. Tom Gayner, die als CEO ook de beleggingen aanstuurt, reageerde laconiek op vragen hierover en vermelde dat dit normale marktvolatiliteit is waar Markel al decennia ervaring mee heeft.

Activisme als extra drukfactor

Tegelijk met de presentatie van de kwartaalcijfers stuurde de activistische belegger Jana Partners deze week een dringende brief naar het bestuur van Markel Group. Jana herhaalt daarin hun eerdere pleidooi om Markel Ventures, de tak die investeert in private ondernemingen in diverse sectoren zoals de bouw en gezondheidszorg, volledig af te stoten. Volgens de investeerder levert de huidige combinatie van verzekeringsactiviteiten en private investeringen geen unieke waarde op en presteert het aandeel hierdoor structureel minder goed dan dat van concurrenten.

Naast de eis voor een splitsing dringt Jana er bij de verzekeraar op aan om voor 2 miljard dollar aan eigen aandelen in te kopen. Dit zou moeten gebeuren via een grootschalig inkoopprogramma dat parallel loopt aan de gevraagde afstoting van de ventures-tak. Hoewel Jana erkent dat de resultaten van de verzekeringstak onder de nieuwe leiding aanzienlijk zijn verbeterd, stellen zij dat de aanhoudende zwakke beurskoers niet langer aan dat onderdeel te wijten is. Het aandeel daalde het afgelopen jaar met ruim 4%, en Jana betoogt dat de markt het huidige hybride businessmodel simpelweg heeft afgewezen.

Tijdens de jaarlijkse Gabelli Value Investor Conference in Omaha reageerde Tom Gayner direct op de druk van activistisch aandeelhouder Jana Partners. Naar aanleiding van een vraag van Michael Gielkens (Tresor Capital) gaf Gayner aan dat hij bij een gunstige koers zeker bereid is tot een aandeleninkoop van $2 miljard, maar hij trok een duidelijke grens bij het opsplitsen van het bedrijf. Hoewel hij erkende dat de verzekeringsdivisie in het verleden ondermaats heeft gepresteerd, benadrukte hij dat er inmiddels hard is ingegrepen. Onder nieuw management is de kwaliteit van de verzekeringsportefeuille aanzienlijk verbeterd, waarmee de basis voor herstel is gelegd.

Het fundamentele verschil met Jana Partners zit in de visie op Markel Ventures. Waar Jana deze tak beschouwt als een afleiding, ziet Gayner het juist als een cruciale vorm van diversificatie die een extra kasstroom genereert om mindere periodes in de andere bedrijfspilaren op te vangen. Volgens Gayner heeft Jana simpelweg een andere investeringshorizon en bekijken zij de situatie vanuit een perspectief dat minder strookt met de cultuur van Markel. Hij onderstreepte dat ondernemers en families hun bedrijven juist aan Markel verkopen vanwege het beoogde langetermijnpartnerschap; een familiebedrijf verkoop je immers niet aan de eerste de beste bieder. Markel kiest er dan ook bewust voor om als actieve partner de onderliggende bedrijven continu te versterken in plaats van ze af te stoten.

Markel Group wordt momenteel aan de beurs van New York verhandeld op een koers van USD 1.792,76 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .