Economie & Markten #21 - Nederland's EuroTrip met foute Brüder

De onderwerpen van deze week:

Box 3: hogere belastingdruk en toenemende vermogensmigratie

Deze week organiseerde Tresor Capital samen met Ton Wouters (fiscalist bij Zummum Finance & Tax Law) een event in Eindhoven, waar de ontwikkelingen rondom Box 3 werden toegelicht.

De hervorming van Box 3 ontwikkelt zich steeds meer tot een politiek hoofdpijndossier. De Eerste Kamer buigt zich momenteel over de vraag of beleggers vanaf 2028 belasting moeten betalen over zogenoemde 'papieren winsten': waardestijgingen van beleggingen die nog niet zijn gerealiseerd. De achtergrond hiervan is tweeledig. Enerzijds heeft de Hoge Raad geoordeeld dat het huidige Box 3-stelsel, gebaseerd op fictieve rendementen, in strijd is met het eigendomsrecht wanneer het veronderstelde rendement hoger ligt dan het werkelijk behaalde resultaat. Anderzijds kampt de overheid met een aanzienlijk begrotingsprobleem: zonder nieuw Box 3-stelsel ontstaat volgens ramingen een budgettair gat van circa €2,4 mrd vanaf 2028.

Het kabinet lijkt vooralsnog te starten met een belastingheffing op werkelijk rendement. Dat betekent in de praktijk dat niet alleen rente, dividend en gerealiseerde koerswinsten belast kunnen worden, maar in veel gevallen ook jaarlijkse waardestijgingen van effectenportefeuilles. Vooral in de Senaat bestaat hiertegen weerstand, omdat belastingplichtigen dan belasting moeten betalen zonder dat zij liquiditeiten hebben ontvangen. De consequenties voor de vermogensopbouw van privépersonen zijn enorm.

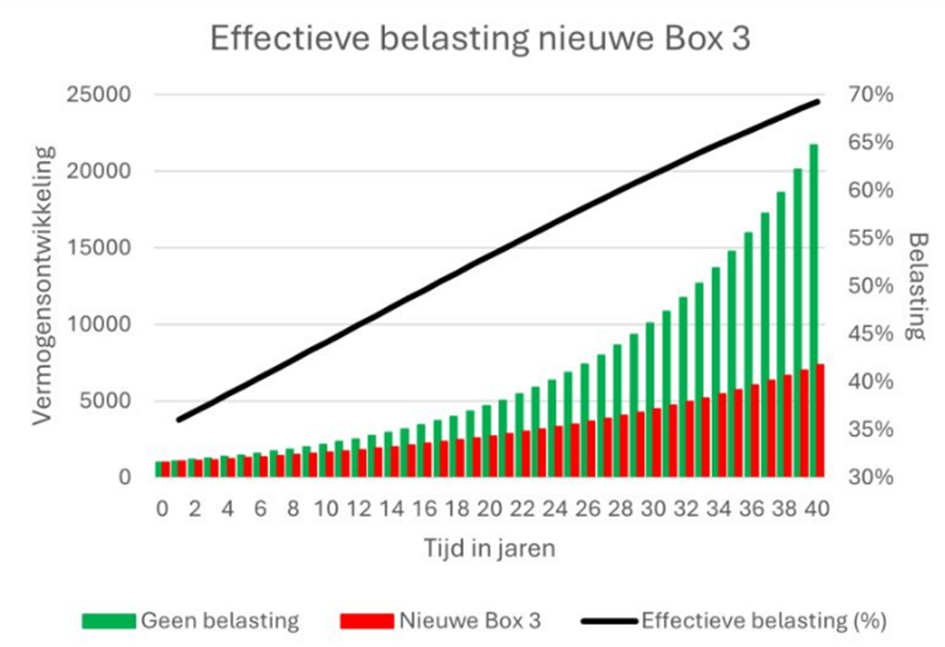

Voor de mensen die denken dat het tarief in Box 3 niet extreem gestegen is hier een vergelijking met de tarieven in de recente historie. Daarbij, rendement is deels geen reëel rendement maar puur inflatie, gemeten in blokjes kaas blijft er amper rendement over. pic.twitter.com/mkrOqzR1QZ

— seven (@seven__) May 19, 2026

De gevolgen voor particuliere beleggers en ondernemers zijn aanzienlijk. Vermogensplanning verschuift steeds meer van een puur rendementsvraagstuk naar een liquiditeits- en structureringsvraagstuk. Beleggers moeten mogelijk vermogen aanhouden om toekomstige belastingaanslagen te kunnen betalen, ook wanneer beleggingen niet zijn verkocht. Ook het doorschuiven van verliezen naar de toekomst lijkt beperkt te kunnen worden ingezet. In een marktomgeving met volatiele maar per saldo zijwaarts bewegende aandelenmarkten wordt daardoor jaarlijks belasting geheven, terwijl het brutovermogen feitelijk blijft schommelen tussen bijvoorbeeld 100–80–100–80–100. Het smoothing-effect dat in veel private markten gebruikelijk is om volatiliteit te dempen, kan daardoor ook vanuit fiscaal perspectief aantrekkelijk worden.

David Blitz, een gerespecteerd belegger bij Robeco, vat het in zijn LinkedIn-post treffend samen. Door het wegvallen van rendement-op-rendement loopt het verschil over langere periodes sterk op. Na veertig jaar kan de effectieve belastingdruk volgens zijn berekening richting 70% van het opgebouwde eindvermogen gaan.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Gaat Nederland daarmee het VK achterna?

Door de stijgende belastingdruk groeit de zorg dat Nederland aantrekkelijker wordt om te verlaten voor vermogende particulieren. In 2025 verlieten zo'n 17.000 multimiljonairs het VK nadat een nieuwe belastingwet werd ingevoerd. Het gevolg: belastinginkomsten in het VK vielen terug en andere belastingen moesten worden verhoogd. Dit dreigt ook in Nederland te gebeuren. Hoewel grootschalige vermogensvlucht moeilijk exact meetbaar is, signaleren fiscalisten en private bankers al langer een toenemende belangstelling voor emigratie naar landen met een gunstiger belastingklimaat, zoals België, Zwitserland, Italië en de Verenigde Arabische Emiraten. Daarbij spelen niet alleen Box 3, maar ook de oplopende gecombineerde belastingdruk, erfbelasting en onzekerheid over toekomstig beleid een rol. Voor beleidsmakers blijft daarmee een fundamentele afweging bestaan: hoe verhoog je de belastingopbrengst zonder het investerings- en vestigingsklimaat voor kapitaal en ondernemerschap structureel te verzwakken?

Voor een land dat de aandelenmarkt heeft uitgevonden en internationaal bekendstaat om rechtszekerheid en diepe kapitaalmarkten, is dit een opmerkelijk signaal richting particuliere beleggers. Nederland probeert buitenlandse bedrijven en internationale beleggers aan te trekken, denk aan Belron dat waarschijnlijk dit jaar in Amsterdam naar de beurs gaat, maar ontmoedigt tegelijk de eigen bevolking om via aandelen vermogen op te bouwen. En dat alles om in 2028 een begrotingstekort van circa €2,5 mrd op te vullen, oftewel ongeveer 0,25% van het Nederlandse bbp. Macro-economisch is dat een relatief beperkt tekort. Zonder aanvullende Box 3-opbrengsten zou Nederland nog steeds ruim binnen de Europese Maastrichtnorm van 3% begrotingstekort blijven.

Hoewel begrotingsdiscipline verstandig blijft gezien de vergrijzing, hogere defensie-uitgaven en de energietransitie, is het opmerkelijk dat Nederland vooral de eigen bevolking zwaarder belast op vermogensopbouw. Internationale ervaringen laten juist zien dat brede participatie in kapitaalmarkten cruciaal is voor langetermijnwelvaart. In landen als Zweden, Zwitserland en de Verenigde Staten profiteren huishoudens veel sterker van stijgende aandelenmarkten via pensioenrekeningen, particuliere beleggingen en fiscale stimulansen. Diverse Europese landen kampen daarentegen juist met zwakke particuliere vermogensvorming, hoge collectieve lasten en oplopende overheidsschulden, kortom: beperkte welvaartscreatie.

|

Land |

Begrotingssaldo 2025 (% bbp) |

Maastricht-schuld 2025 (% bbp) |

|

Duitsland |

🟢

-2,7% |

🔴 63,5% |

|

Frankrijk |

🔴 -5,1% |

🔴 115,6% |

|

Nederland |

🟢

-1,6% |

🟢

44,4% |

|

België |

🔴 -5,2% |

🔴 107,9% |

|

Oostenrijk |

🔴 -4,2% |

🔴 81,5% |

|

Luxemburg |

🟢

-2,0% |

🟢

26,5% |

|

Finland |

🔴 -3,4% |

🔴 88,5% |

|

Ierland |

🟢

+1,8% |

🟢

32,9% |

|

Spanje |

🟢

-2,8% |

🔴 101,8% |

|

Italië |

🔴 -3,4% |

🔴 135,3% |

|

Portugal |

🟢

+0,7% |

🔴 93,6% |

|

Griekenland |

🟢

+1,3% |

🔴 153,6% |

De fundamentele vraag is of Nederland niet te eenzijdig inzet op het belasten van privévermogen, terwijl vermogensopbouw binnen de Europese context juist belangrijker wordt als bescherming tegen inflatie, pensioenonzekerheid en stijgende collectieve lasten. In een monetaire unie waarin andere landen ruimhartiger omgaan met tekorten en schulden, groeit bij veel beleggers het gevoel dat voorzichtig financieel gedrag eerder wordt bestraft dan beloond. Daarmee raakt de discussie over Box 3 aan een bredere vraag: wil Nederland vermogensvorming stimuleren of particulier kapitaal juist zwaarder belasten?

Nederland besloot in Maastricht op stap te gaan met foute Brüders.

Toen het Verdrag van Maastricht begin jaren '90 werd ontworpen, leefde Europa in een periode van historisch optimisme. De Berlijnse Muur was gevallen, de Sovjet-Unie stortte in en veel beleidsmakers geloofden dat economische integratie vanzelf zou leiden tot politieke stabiliteit, vrede en groei. Het beroemde "Alle Menschen werden Brüder" uit Schillers Ode an die Freude, later het Europese volkslied, symboliseerde perfect de geest van die tijd.

De wereld leek destijds fundamenteel anders dan vandaag. Globalisering zou inflatie laag houden, internationale handel zou landen vreedzaam afhankelijk van elkaar maken en begrotingsdiscipline zou vanzelf volgen binnen een gemeenschappelijke munt. De euro werd in feite gebouwd op het vertrouwen dat alle deelnemende landen zich uiteindelijk zouden gedragen volgens de monetaire discipline van Duitsland en de Bundesbank. Het Maastricht-model rustte daarom op enkele cruciale aannames:

- overheidsschulden zouden beperkt blijven;

- landen zouden economisch naar elkaar toegroeien;

- structurele transfers tussen landen zouden klein blijven;

- en de centrale bank zou politiek neutraal blijven met een harde focus op prijsstabiliteit.

In die wereld leek een muntunie logisch. Duitsland gold als anker van financiële discipline. Sparen bij een Sparkasse werd beloond. Zuid-Europese landen zouden door toetreding juist gedwongen worden hervormingen door te voeren. Globalisering hield lonen en prijzen laag. China was nog geen geopolitieke concurrent en de Verenigde Staten garandeerden grotendeels de veiligheid van Europa. Dat model functioneerde zolang economische groei hoog was, bevolkingen jonger waren en rentelasten laag bleven. Maar in een vergrijzende samenleving met oplopende overheidsschulden wordt die balans steeds moeilijker houdbaar.

Zoals zo vaak met ambitieuze politici ontwikkelde de werkelijkheid zich anders. Sinds de invoering van de euro zijn de economische verschillen binnen Europa eerder groter geworden dan verdwenen. Duitsland convergeert naar het mediterrane gebied en verschillende landen maken misbruik van historisch lage rentes om schulden fors op te bouwen. De Europese Centrale Bank ontwikkelde zich gaandeweg van een klassieke inflatiebewaker naar een veel activistischere centrale bank die staatsobligaties opkoopt en financiële markten stabiliseert wanneer spanningen oplopen. Tegelijkertijd veranderde de wereld fundamenteel:

- globalisering stagneert; we spreken steeds meer over een multipolar world;

- geopolitieke spanningen nemen toe;

- energiezekerheid staat weer hoog op de agenda;

- defensie-uitgaven stijgen sterk;

- vergrijzing zet overheidsfinanciën onder druk;

- en inflatie blijkt veel minder "dood" dan jarenlang werd gedacht.

Daarmee verschuift ook de positie van spaarders en beleggers. In de jaren '90 geloofden veel Europeanen dat sparen in euro's vrijwel risicovrij zou zijn. Vandaag ervaren veel huishoudens juist dat langdurig sparen zonder beleggingen leidt tot koopkrachtverlies door inflatie en monetaire verruiming. Dat verklaart waarom particuliere vermogensvorming steeds belangrijker wordt. Juist in dat licht ontstaat weerstand tegen de nieuwe Box 3-plannen. Vermogen zou niet alleen als luxe moeten dienen, maar ook als buffer tegen inflatie, pensioenonzekerheid en economische schokken.

Onder normale omstandigheden is dat verstandig beleid. Binnen Europa blijft Nederland het brave jongetje van de klas: lage staatsschuld, grote pensioenreserves en begrotingsdiscipline. Dat is verstandig, maar discipline betekent niet dat Nederland uitsluitend moet blijven sparen in nominale euroclaims binnen een muntunie waarin zwakkere lidstaten mede het beleid bepalen. Voor particuliere huishoudens is die les al duidelijk: wie alleen spaart, ziet zijn koopkracht langzaam uitgehold worden door inflatie, financiële repressie en hogere belastingen. Daarom worden aandelen, reële activa en internationale spreiding steeds belangrijker als bescherming van vermogen. Diezelfde logica geldt mogelijk ook voor de overheid. Als meerdere eurolanden structureel boven hun stand leven, draait de vraag niet alleen om hoeveel Nederland spaart voor de toekomstige rekening, maar vooral hoe Nederland zich daartegen indekt.

Japans als slecht voorbeeld, of juist niet?

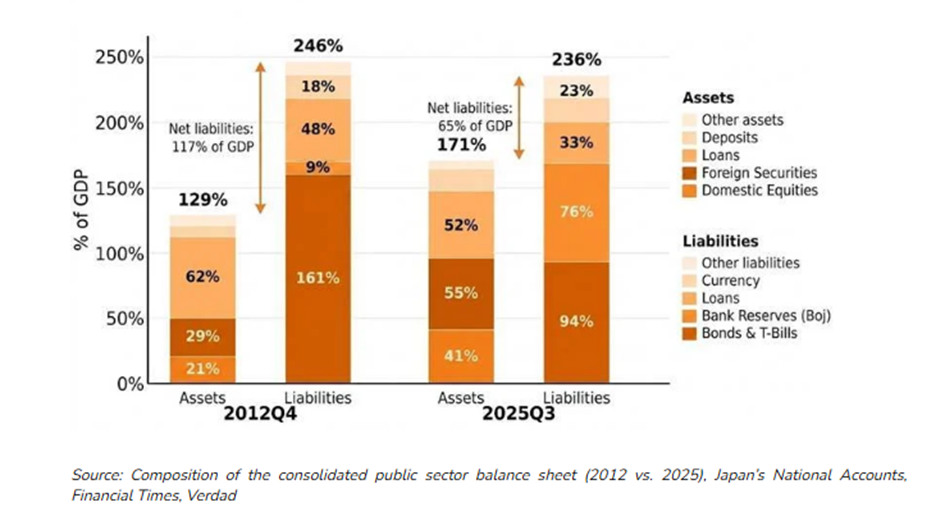

Charles-Henry Monchau van Bank Syz wijst hierbij op Japan. Op het eerste gezicht lijkt Japan fiscaal zeer kwetsbaar, met een bruto staatsschuld van circa 230 à 240% van het bbp. Maar dat beeld is onvolledig. Tegenover die schuld staan ook omvangrijke publieke financiële activa.

De Bank of Japan, het pensioenfonds GPIF en andere publieke instellingen houden samen circa 95% van het bbp aan in risicovolle activa, zoals Japanse aandelen en buitenlandse beleggingen. Japan functioneert daardoor deels als een leveraged sovereign wealth fund: de staat leent goedkoop in yen en belegt een deel van de nationale balans in activa die profiteren van wereldwijde groei, inflatie en een zwakkere munt.

Dat is uiteraard niet zonder risico. Hogere rentes, een sterkere yen of dalende aandelenmarkten kunnen de balans snel verslechteren. Toch werkte deze strategie sinds 2012 opvallend goed. Volgens Syz behaalde de Japanse publieke sector tussen 2013 en 2023 gemiddeld circa 4,7% rendement boven de financieringskosten, goed voor ongeveer 6% van het bbp per jaar. Daardoor daalden de netto geconsolideerde verplichtingen van circa 117% van het bbp in 2012 naar circa 65% in 2025.

Hedge fund-model of Japanse yen-euro carry trade voor de Nederlandse overheid

ederland vertrekt echter vanuit een sterkere positie. Het is een van de weinige grote AAA-landen binnen de eurozone, met een relatief lage overheidsschuld, sterke instituties en omvangrijke pensioen- en spaarvermogens. Duitsland heeft formeel nog steeds een AAA-status, maar door structurele economische stagnatie, oplopende defensie-uitgaven en grote pensioenverplichtingen is het onzeker of de Duitse schuldquote richting 2030 onder de 100% van het bbp blijft.

Een Nederlandse variant hoeft geen roekeloze schuldfinanciering te betekenen. Het kan ook betekenen dat Nederland een deel van de nationale balans strategischer inzet via een professioneel beheerd investeringsfonds, gericht op wereldwijde aandelen, infrastructuur, energie, technologie, defensie, grondstoffen en goud buiten de eurozone. Desnoods simpel via brede ETF's en goud.

De hedge is relatief eenvoudig:

- leen kortlopend tegen door de ECB beïnvloede (en kunstmatig lage) rentes;

- beleg langlopend buiten de eurozone in aandelen en niet-valuta-afgedekte reële activa;

- profiteer van het rente- en rendementsverschil;

- stop op het moment dat de verwachting is dat het rendement op niet-euro-activa (na wisselkoerseffect) kleiner wordt dan de fundingkosten.

Juist beleggingen buiten de eurozone kunnen bescherming bieden. Als de euro onder druk komt door oplopende schulden, ruim monetair beleid of zwakke groei, stijgt de waarde van buitenlandse activa in euro's. Daarmee wordt Nederland minder afhankelijk van de financiële gezondheid van de eurozone zelf.

Dat is relevant omdat Nederlandse pensioenfondsen nog sterk leunen op nominale Europese obligaties. Daarmee financiert Nederland indirect het Europese schuldsysteem, terwijl inflatie de koopkracht aantast. Bij langdurig hogere inflatie en een zwakkere euro worden juist nominale obligaties kwetsbaar. Een grotere allocatie naar wereldwijde aandelen en reële activa buiten de eurozone is daarom niet alleen een rendementskeuze, maar ook een maatschappelijke hedge tegen inflatie, financiële repressie en geldontwaarding.

Hoewel opportunistisch van aard, zou Nederland als een van de laatst overgebleven AAA-landen binnen de eurozone circa 40% van het bbp kunnen bijlenen, ongeveer €440 mrd, zonder dat de Nederlandse leenkosten waarschijnlijk fors boven de Duitse Bund-curve uitkomen.

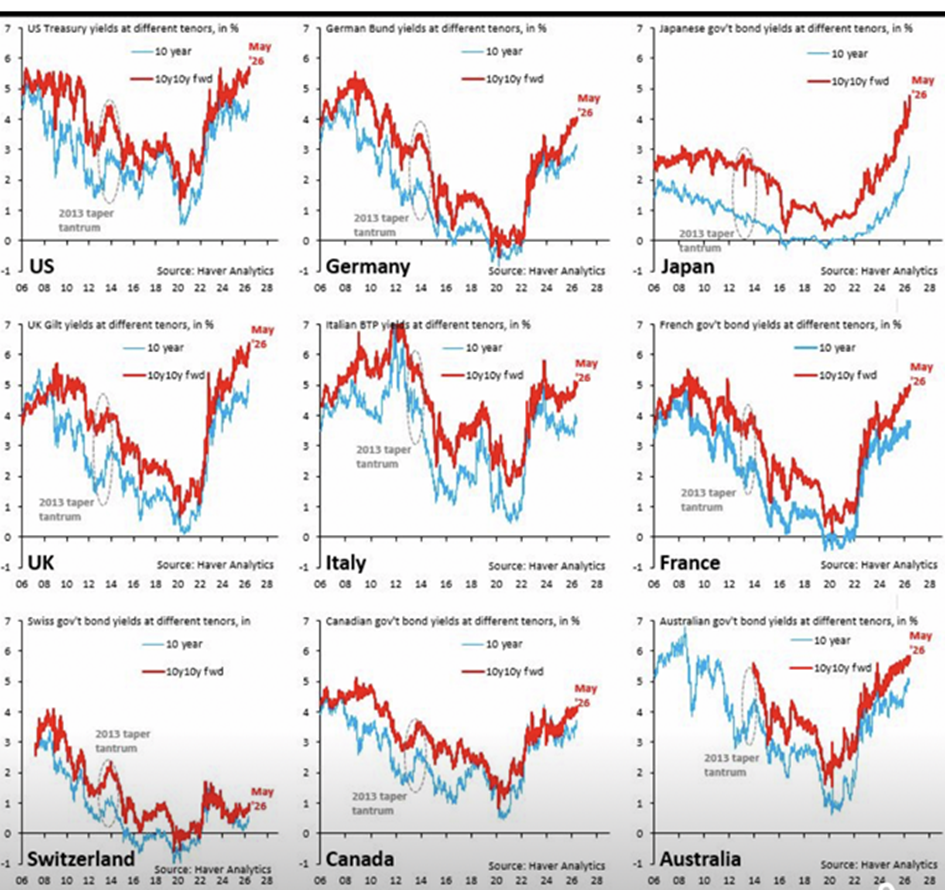

De tucht van de bond vigilantes

Vorige week schreven we al dat een volgende aandelencrisis mogelijk ontstaat door snel oplopende lange rentes. Daarom houden we bij Tresor Capital relatief weinig obligaties aan in de defensieve en neutrale modelportefeuilles. Dat risico neemt verder toe door de aanhoudende onzekerheid rond de Straat van Hormuz. Volgens experts kan iedere maand sluiting deze zomer circa USD 10 per vat aan de olieprijs toevoegen. Hogere energieprijzen voeden direct de inflatieverwachtingen en beperken de ruimte voor centrale banken om de rente te verlagen. Bij hardnekkige inflatie kunnen lange rentes juist verder stijgen, wat druk zet op aandelen, vastgoed én nominale obligaties.

Ook Jamie Dimon, topman van JPMorgan Chase, waarschuwt nadrukkelijk voor dit scenario. In zijn jaarlijkse brief aan aandeelhouders stelt hij dat financiële markten het risico van structureel hogere inflatie en verder oplopende lange rentes onderschatten. Vooral de Amerikaanse tien- en dertigjaarsrente gelden daarbij als kritieke graadmeters voor de stabiliteit van het financiële systeem. De Fed zou de rente in feite moeten verhogen om hardnekkige inflatie te voorkomen. De markt kijkt daarom scherp naar de reactie van president Trump. Tot voor kort leek het erop dat hij inbond zodra de tienjaarsrente boven 4,5% uitkwam.

Ed Yardeni maakt zich in het artikel Don't Freak About the Bond Vigilantes minder zorgen en blijft uitgesproken bullish op de S&P 500. Volgens hem wordt de rentestijging in de VS vooral gedreven door hogere reële rentes en sterke economische groei. De Amerikaanse economie kan de hogere rente voorlopig dragen, mede gezien de enorme investeringen van meer dan USD 800 mrd per jaar in datacentra. Pas bij een duidelijke doorbraak boven 5% zouden de zorgen toenemen. Amerikaanse obligatiehouders lijken daarmee voorlopig gerustgesteld, maar voor de eurozone, het VK en Japan blijft alertheid geboden.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .