Familieholdings #21 - Joep op bezoek bij Scottish Mortgage, Abel zet eigen stempel op Berkshire

De onderwerpen van deze week:

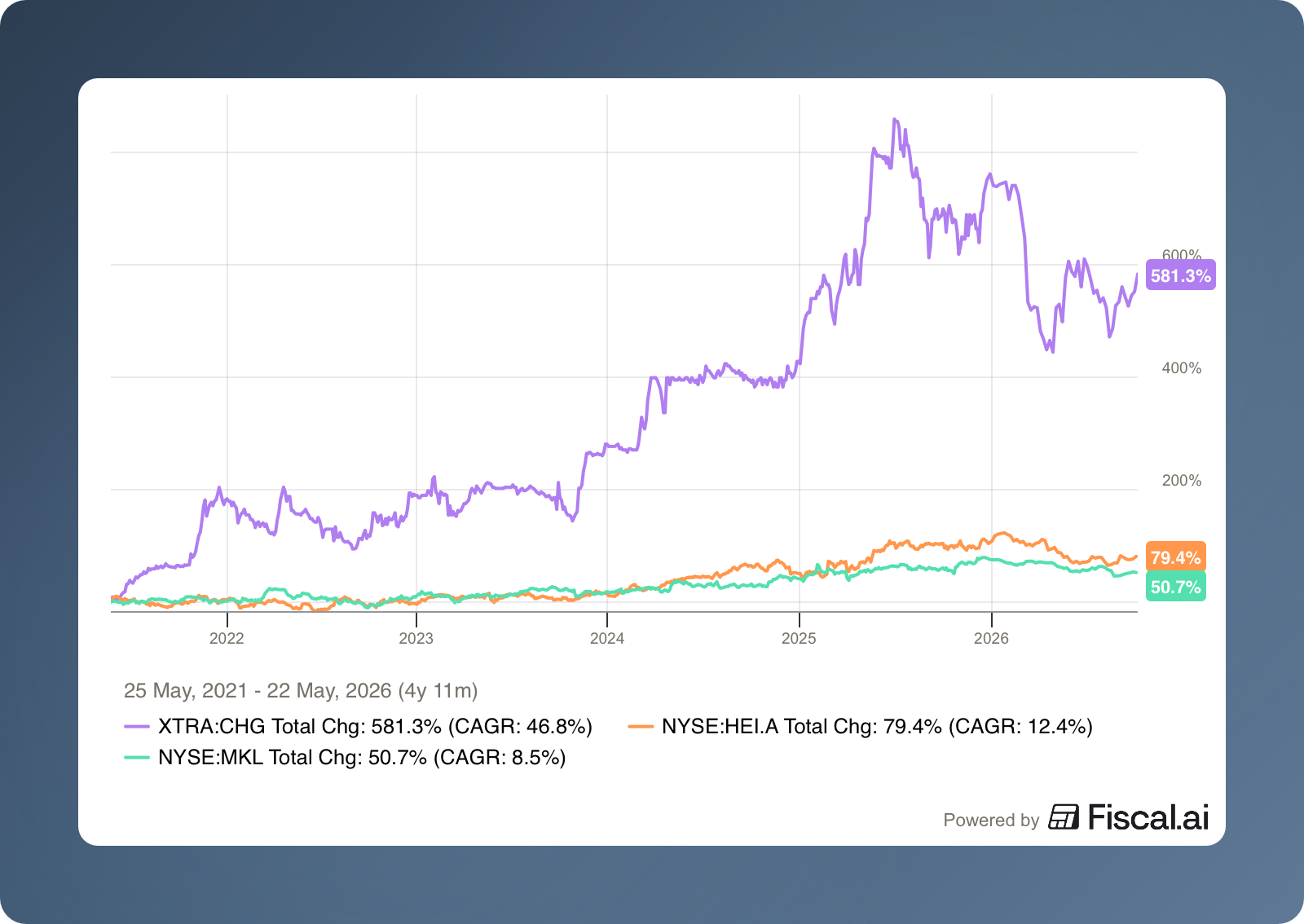

Drie familieholdings kregen onlangs een koopadvies van analisten. Chapters Group wordt geprezen om de sterke groeipijplijn binnen de versnipperde Europese nichesoftwaremarkt. Heico wordt gezien als een aantrekkelijke koop omdat het juist bij kostenbesparingen in de luchtvaartsector marktaandeel wint en profiteert van hogere defensieuitgaven. Markel Group is koopwaardig omdat het aandeel historisch goedkoop noteert op 1,2 keer de boekwaarde en betere groeivooruitzichten heeft door de compacte marktkapitalisatie.

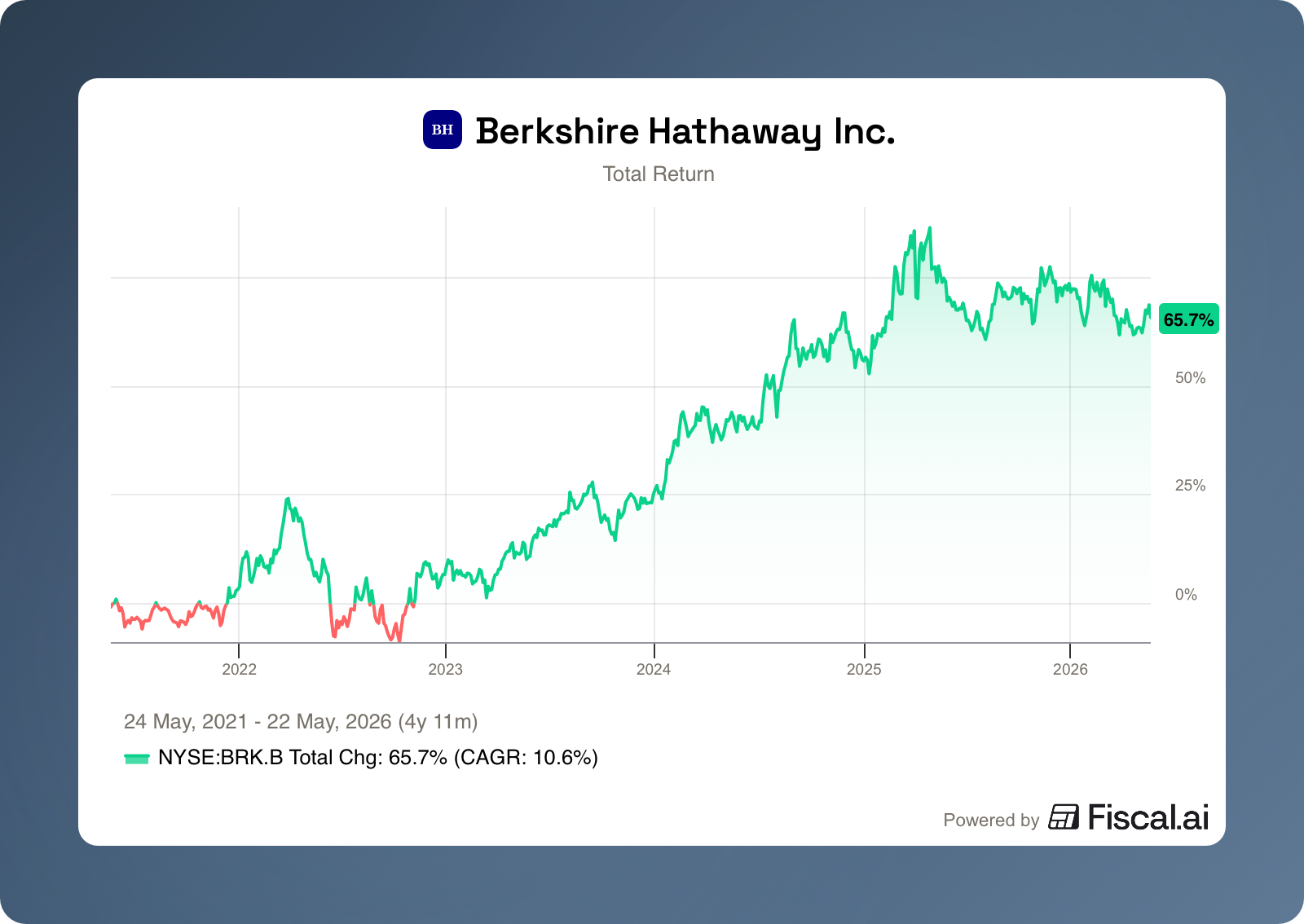

Berkshire Hathaway maakte in het eerste kwartaal onder nieuwe topman Greg Abel een ingrijpende opruiming door vijftien posities volledig te verkopen, waaronder de volledige portefeuille van de vertrokken manager Todd Combs met kwaliteitsbedrijven zoals Visa en Mastercard. Tegelijkertijd verdrievoudigde de holding het belang in Alphabet naar USD 16,6 miljard, wat door analisten wordt gezien als een duidelijke weddenschap op de sterke positionering van de technologieholding in kunstmatige intelligentie. Daarnaast opende het concern een opvallende nieuwe positie van USD 2,6 miljard in Delta Air Lines, een terugkeer naar de luchtvaartsector die opmerkelijk is gezien de eerdere negatieve ervaringen en standpunten van Warren Buffett over deze kapitaalintensieve industrie.

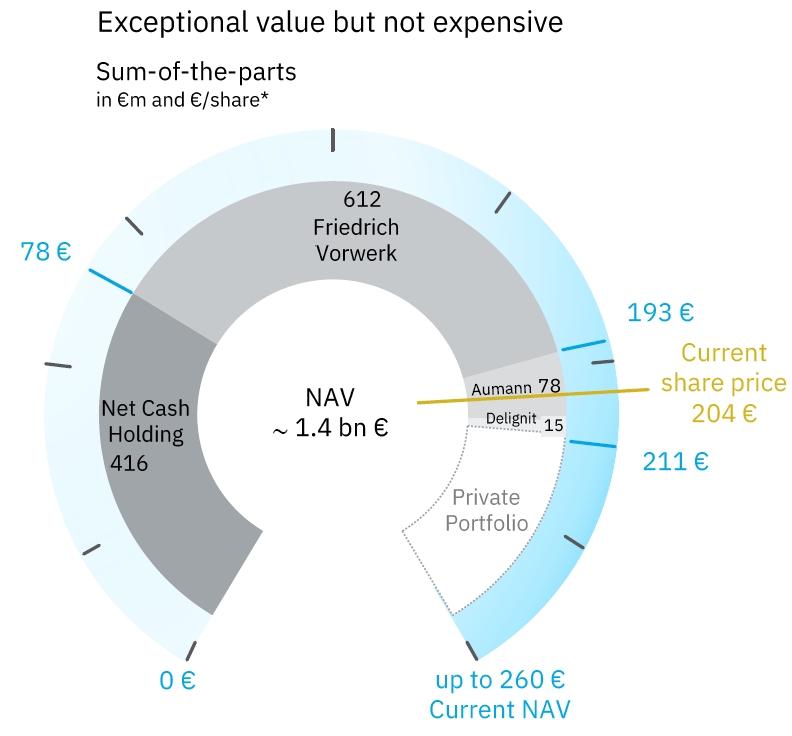

MBB rapporteerde over Q1 2026 een omzetdaling van bijna 9% naar EUR 237,5 miljoen, maar een winstsprong van 40% naar EUR 41,9 miljoen, vrijwel volledig gedreven door Friedrich Vorwerk (margestijging naar 22,8%), terwijl Aumann en DTS IT terugliepen door respectievelijk de Duitse automobielcrisis en chipschaarste. Het eigen vermogen passeerde rond het 20-jarig beursjubileum voor het eerst EUR 1 miljard, met een netto kaspositie van EUR 766,2 miljoen, een achttiende opeenvolgende dividendverhoging en een uitgebreid aandeleninkoopprogramma; ondanks de sterke cijfers daalde de koers 9,5%, waardoor MBB volgens de sum-of-the-parts van CFO Teichler (EUR 211 per aandeel uit kas en beursgenoteerde belangen) tegen een discount handelt waarbij DTS en Hanke feitelijk gratis worden meegeleverd.

In Het Kort:

Constellation Software (Toronto: CSU) heeft wederom drie acquisities afgerond. Dochter Modaxo neemt de Public Transit-divisie van het beursgenoteerde Conduent over voor USD 164 miljoen. Het gaat om fare management (bekend van de fare gates bij onder meer SEPTA) en fleet management. Mogelijk betreft het de Transit Solutions-divisie, die in 2025 circa USD 371 miljoen omzet genereerde, wat zou neerkomen op een multiple van slechts 0,4x sales. Die lage waardering valt te verklaren doordat Conduent als gedwongen verkoper optreedt na een mislukte implementatie van een transportcontract van USD 1 miljard in Melbourne, waarover de Victoriaanse Auditor-General in maart 2026 een vernietigend rapport publiceerde. Conduent, in 2017 afgesplitst van Xerox, behoudt zijn tolling-activiteiten. Daarnaast heeft dochter Andromeda het Indiase Peocit overgenomen, dat meertalige banksoftware en adviesdiensten levert aan financiële instellingen, en nam Volaris het Zwitserse Swiss Learning Hub over, actief in edtech met digitale educatieplatforms voor bedrijven en particulieren; Swiss Learning Hub werd in 2019 afgesplitst van Crealogix en aangezien Volaris Crealogix in 2024 al overnam, worden deze activiteiten nu weer samengevoegd.

Ook Topicus (Toronto: TOI) heeft een nieuwe overname afgerond. In Frankrijk werd het bedrijf Operis gekocht. Dit bedrijf levert een platform voor stedelijke planning en grondbeheer aan meer dan 60% van alle gemeenten en lokale overheden in Frankrijk. De overname markeert de 22ste acquisitie van Topicus in de Franstalige regio en is tevens hun eerste stap binnen dit specifieke verticale marktsegment.

Addtech (Stockholm: ADDT-B) Addtech heeft het Nederlandse Nijhuis Engineering B.V. overgenomen. Het in Dronten gevestigde bedrijf ontwikkelt en levert gepatenteerde systeemplatvormen voor weg- en spoorbouwmachines, waaronder systemen voor veiligheid, lastbehandeling en elektrische conversie die onder eigen merknaam worden verkocht binnen met name het Europese spoorwegsegment. Nijhuis Engineering heeft 23 werknemers in dienst, genereert een jaaromzet van circa EUR 6 miljoen en zal als aanvulling worden geïntegreerd binnen de bedrijfseenheid Mobility.

3i Group (Londen: III) is gestart met het aandeleninkoopprogramma van GBP 750 miljoen. Tijdens de eerste twee handelsdagen kocht de investeringsmaatschappij voor ruim GBP 15 miljoen eigen aandelen. Deze kapitaalallocatie valt samen met diverse insideraankopen door operationeel en financieel directeur Jasi Halai en aan haar gelieerde personen. Tussen 14 mei en 18 mei 2026 schaften zij gezamenlijk 6.599 aandelen aan voor een cumulatief bedrag van GBP 141.586. Daarnaast kocht ook CEO Simon Borrows nog extra aandelen in voor totaal meer dan GBP 1 miljoen.

Sofina (Brussel: SOF) heeft haar portefeuille uitgebreid met twee nieuwe strategische investeringen. Het nam deel aan de Series B+ financieringsronde van USD 120 miljoen voor het in 2021 opgerichte Shanghai HyperShell Technology. Deze roboticaspecialist ontwikkelt 's werelds eerste consumentengerichte, door AI aangestuurde outdoor exoskeletten die via slimme algoritmen gewrichtsbelasting verminderen. Daarnaast leidde Sofina een Series C financieringsronde van USD 100 miljoen voor Primer. Dit platform ontwikkelt een geïntegreerde, op AI gebaseerde betalingsinfrastructuur om versnipperde betalingssystemen voor wereldwijde webwinkels te stroomlijnen, waarbij het kapitaal wordt benut voor technologische innovatie en teamuitbreiding in de Verenigde Staten.

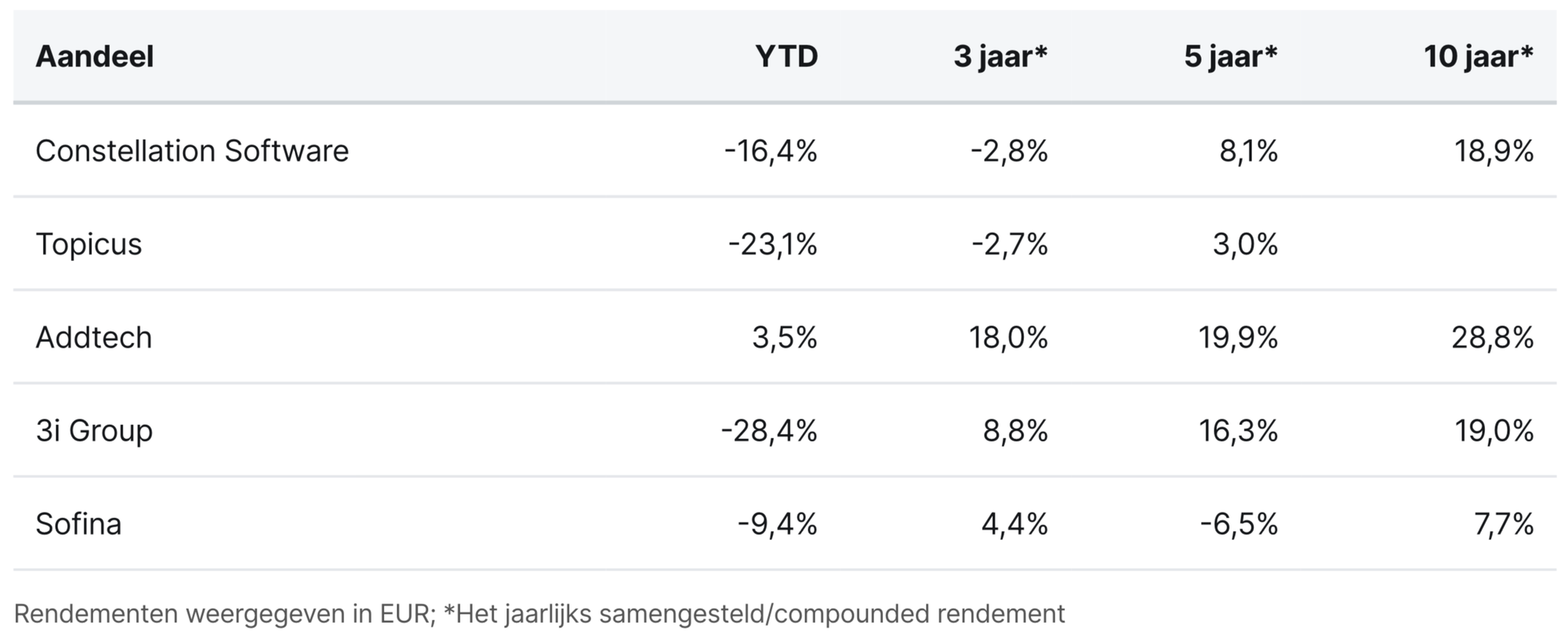

Constellation Software, Topicus, AddTech, 3i Group en Sofina worden momenteel aan de beurzen van Toronto, Stockholm, Londen en Brussel verhandeld op koersen van respectievelijk CAD 23724,88, CAD 97,42, SEK 340,40, GBP 23,10 en EUR 223,80 per aandeel.

Joep Dikken bracht deze week een bezoek aan de Quality Growth conferentie in Londen. Hierna volgt een verslag van zijn bevindingen aldaar.

Verslag Quality Growth Conferentie in Londen

Deze week schrijf ik vanuit het zeldzaam zonnige Londen, waar ik de mogelijkheid kreeg de jaarlijkse Quality Growth Conferentie bij te wonen. Daarnaast bracht ik bezoeken aan verschillende portefeuillebedrijven en prospectieve bedrijven om hen te spreken over de huidige markten. Zoals de naam van de conferentie al doet vermoeden, komen hier diverse managers aan het woord met elk een eigen visie, focus en concentratie, maar die in de brede definitie van het woord allen een quality-bias hebben.

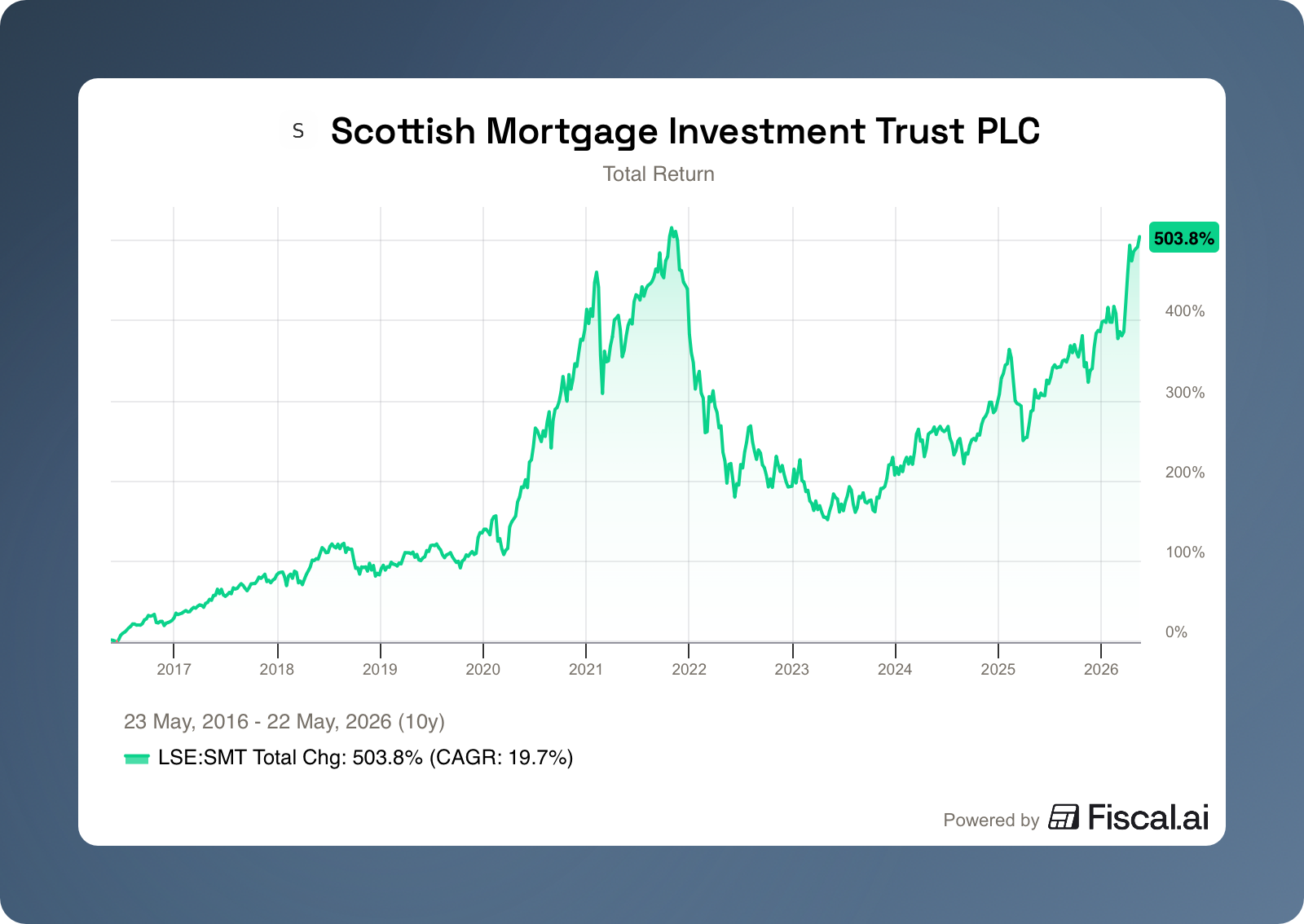

Waar ik mij kan voorstellen dat de conferentie in eerdere jaren eerder het karakter had van een Quality Value-congres, was er dit jaar uiteraard veel aandacht voor technologie. Mede dankzij de aanwezigheid van Tom Slater, partner bij Baillie Gifford en portefeuillebeheerder van Scottish Mortgage Investment Trust (Londen: SMT).

Slater mocht de conferentie aftrappen met de eerste presentatie. Waar de overige managers vooral een stock pitch presenteerden (wat ook het idee is van de conferentie), bracht Slater een bredere kijk op het beleggingsuniversum en besprak hij vooral de bijzondere tijd waarin we momenteel leven.

Slater begon de presentatie met het schetsen van de afgelopen decennia, en deelde de afgelopen twintig jaar in twee fasen op. De eerste periode liep van 2005 tot 2015 en betrof volgens hem de anticipatiefase. Deze fase labelde Slater als de innovatiefase: een nieuwe technologie wordt ontwikkeld en het is nog niet duidelijk wat de uiteindelijke effecten zullen zijn, en waar en wanneer dit zal normaliseren. De tweede fase begon in 2015 en liep tot 2025: de zogenoemde extrapolatiefase. Deze fase wordt gekenmerkt door 'meer van hetzelfde'. Een enorme investeringsgolf heeft plaatsgevonden voor de implementatie van de nieuwe disruptieve technologie die de markt heeft betreden, en deze maakt nu plaats voor een verbreding van de implementatiefase. Het is vanzelfsprekend dat de markt zich daarmee opnieuw in een anticipatiefase bevindt; dit keer niet rondom software, maar rondom AI.

In deze fase is het cruciaal dat je aan de juiste kant van de geschiedenis staat, aldus Slater. De historie vertelt hierbij een belangrijke les. Toen de eerste verbrandingsmotor werd uitgevonden in 1880, was het geen groot succes. Iedereen had een paard en wagen en wilde niet overstappen op de nieuwe technologie, die onbetrouwbaar en duur was. Het bracht alleen maar meer complexiteit en ongemak met zich mee. Hoewel het overgrote deel van de mensheid gewoon verder ging met het leven te paard, en de paardenpopulatie zelfs bleef groeien, werd de verbrandingsmotor ondertussen steeds beter en goedkoper. Pas dertig jaar later, in 1910, kwam het kantelpunt. De motor was inmiddels betrouwbaar, betaalbaar, krachtig en gebruiksvriendelijk. Steeds meer mensen schaften een auto aan, en in de twintig jaar die volgden daalde de paardenpopulatie met 90%. Heel subtiele en kleine veranderingen, en dan opeens alles tegelijk.

Slater noemt dat dit een situatie is die zich mogelijk ook zou kunnen voordoen bij portefeuillebedrijf Aurora (dat zich richt op autonoom vrachtwagenvervoer). In de AI-markt is dit fenomeen echter al volop gaande. Hierover stelde hij:

"The most valuable companies are the ones that start as applications and then become the infrastructure."

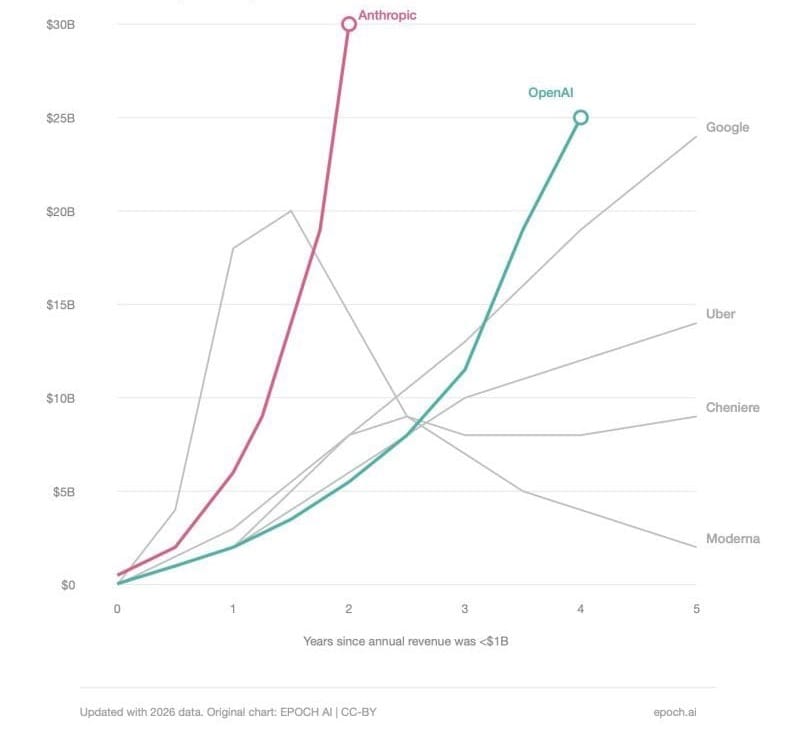

Het begon bij Dell, die de computer ontwierp. Daar bovenop kwam Microsoft met hun applicatie M365. Het product werd zo succesvol dat het de nieuwe standaard werd, en zo de infrastructuur van software. Microsoft heeft lang van deze dominantie kunnen genieten, maar nu is er een nieuwe ontwrichter in de vorm van Anthropic, die bovenop de laag van Dell en Microsoft opnieuw een nieuwe applicatielaag toepast in de vorm van Claude. Omdat nieuwe technologieën en innovatie steeds sneller worden ontwikkeld, duurt het nu niet meer dertig jaar voordat de markt doorheeft dat er een ontwrichting plaatsvindt. Het effect van een kantelpunt zal zich daarom nog sneller voltrekken dan in de jaren 1900. Dat is goed te zien in de omzetontwikkeling van dergelijke bedrijven.

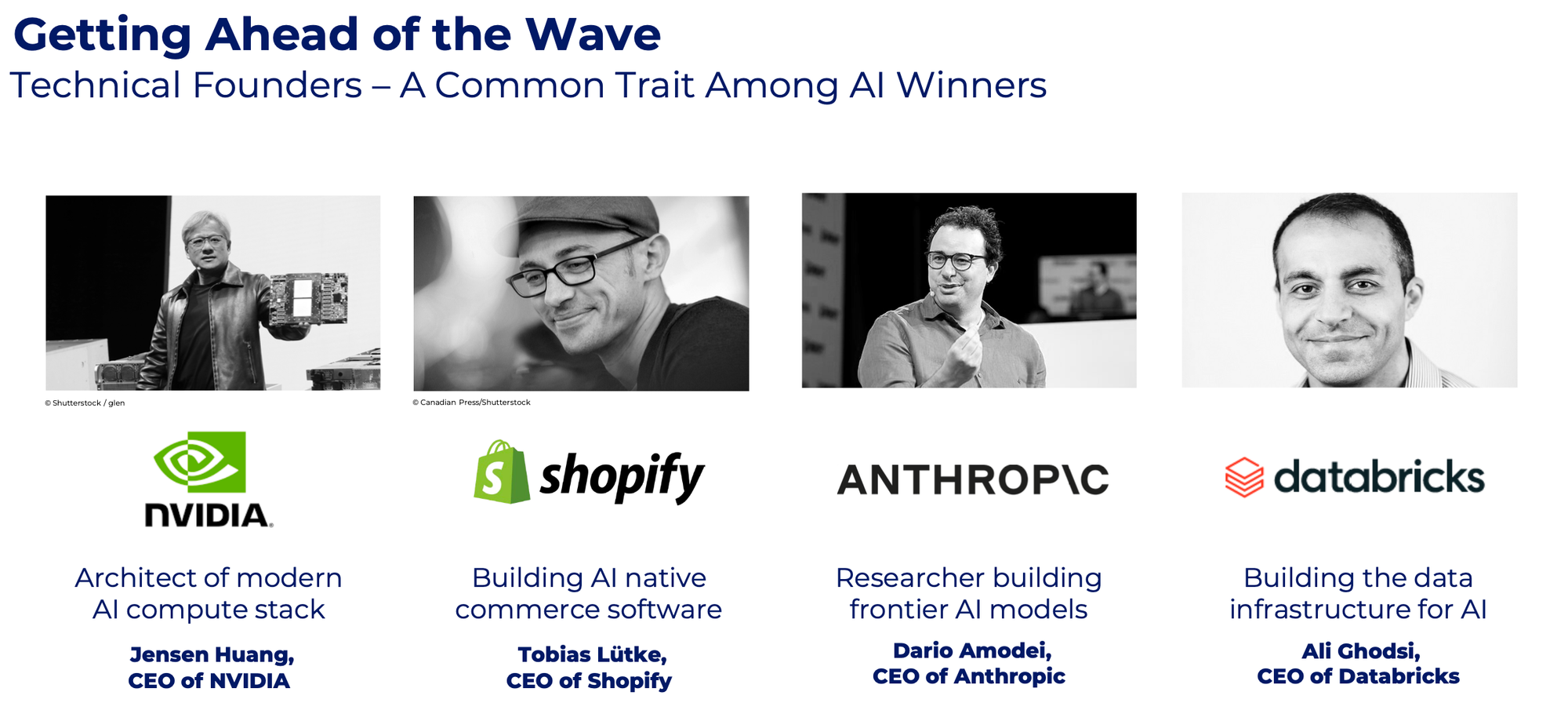

Anthropic is het snelste, en OpenAI het op één na snelste bedrijf dat zich na oprichting tot een omzet van USD 30 miljard ARR heeft gewerkt. Slater stelt dat dit komt doordat de bedrijven niet meer worden geleid door managers, maar door oprichters. Niet door ondernemers die engineers en specialisten aannemen, maar door onderzoekers en technische experts die zijn gaan ondernemen. Een cruciaal verschil. Je ziet het bij veel bedrijven terug:

Deze nieuwe golf van oprichters is cruciaal in de huidige anticipatiefase. Anticipatie is in deze context een synoniem voor innovatiecapaciteit. Een oprichter begrijpt de kansen en risico's van zijn eigen product of dienst beter dan wie ook. Slater labelt het als een morele autoriteit. Ze hebben een eigen visie en ontwikkelen het bedrijf een stuk sneller dan niet-technische leiders, wat in een fase waarin nieuwe technologie zich sneller ontwikkelt dan mensen het kunnen bijhouden, een cruciale eigenschap is.

"Non-technical leaders are roughly 12-24 months behind technical leaders, and this gap will not close, it will only widen even more."

Het biedt namelijk een vorm van flexibiliteit in een tijd van onzekerheid, een zeldzaam sterke combinatie. Het gaat hier om de flexibiliteit om tussen verschillende lagen van de build-out te kunnen schakelen: van applicatie naar agentic, naar data, naar compute, enzovoort. Een goed voorbeeld van deze flexibiliteit is Alphabet, dat zich de afgelopen jaren zodanig heeft ontwikkeld dat het nu zo goed als de gehele AI-stack vertegenwoordigt.

Slater sloot zijn presentatie af met de volgende punten:

- Verstoppen heeft geen zin: de technologie zal overal worden geïmplementeerd.

- Technische expertise bij oprichters is een must.

- Slechts een handvol bedrijven zullen de absolute winnaars zijn.

Tijdens het event sprak ik daarnaast uitgebreid met de vele aanwezigen van het Scottish Mortgage Investment-team, waaronder portefeuillebeheerder Tom Slater en portfolio director Claire Shaw. De timing kon nauwelijks beter zijn. De avond voorafgaand aan het event publiceerde SpaceX namelijk de officiële rapportages voor de aankomende beursgang.

De portefeuille van Scottish Mortgage bestaat momenteel voor bijna 20% uit hun belang in SpaceX. Twee weken geleden publiceerden zij nog dat er weinig bekend was over de manier waarop het bedrijf gebonden is aan lockup regels rondom hun aandelen, zowel in aanloop naar als na de beursgang. Vandaag (22 mei 2026) heeft Scottish Mortgage hier een update over gepubliceerd. De S-1 prospectus is op 20 mei officieel ingediend bij de SEC, en op basis daarvan deelt Scottish nu meer details over de lockup voorwaarden.

In plaats van een standaard hard lockup van 180 dagen heeft SpaceX gekozen voor een gefaseerd, getrapt systeem waarbij bestaande aandeelhouders al voor het einde van de zes maanden delen van hun positie kunnen verkopen. De vrijgave is gekoppeld aan zowel kwartaalresultaten als vaste tijdsintervallen. Bij de eerste kwartaalcijfers als beursgenoteerd bedrijf (Q2 2026, verwacht augustus/september) komt 20% van de gelockte aandelen vrij, of 30% wanneer de koers op dat moment minimaal 30% boven de IPO-prijs staat. Na de Q3 cijfers (oktober/november) volgt nog eens 28%, ongeacht de koers. Daarnaast worden op vijf vaste momenten (70, 90, 105, 120 en 135 dagen na de IPO) telkens 7% van de aandelen vrijgegeven. Eventuele resterende aandelen worden volledig vrijgegeven op dag 180, naar verwachting medio tot eind december 2026.

Scottish Mortgage geeft wel aan dat de uiteindelijke voorwaarden nog kunnen afwijken van wat nu in de voorlopige S-1 staat. Het is bovendien een goede test voor het team, dat waarschijnlijk later dit jaar een vergelijkbaar proces zal doorlopen rondom de beursgang van Anthropic.

Als investeerder is het duidelijk dat de beursgang vooral leunt op hoop en verwachtingen. SpaceX noteerde in het document namelijk een Total Addressable Market van maar liefst USD 2.850 miljard, waarvan USD 2.250 miljard in AI solutions; lees: datacenters in de ruimte. SpaceX zegt hierover dat de technologie die hiervoor nodig is niet complex is, en dat de huidige satellieten van Starlink zelfs complexer zijn. Het zal volgens het bedrijf dan ook niet lang duren voordat de eerste datacentersatellieten operationeel zijn. Zodra deze up and running zijn, zouden zij in staat zijn om 200 GW per jaar aan vermogen te leveren. Een belangrijke kanttekening is dat het hier gaat om een voorspelling van Elon Musk, en dat je die altijd met een korreltje zout moet nemen.

Genoeg om enthousiast over te zijn, maar ook genoeg om zorgen over te maken. We houden de ontwikkelingen goed in de gaten.

Scottish Mortgage Investment Trust is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 14,98 per aandeel.

Fanmail van analisten voor Chapters, Heico en Markel

Naast de artikelen die wij zelf schrijven, lezen wij natuurlijk ook analyses van derden over de familieholdings en overnamemachines die wij volgen. Recent stonden Chapters Group (Frankfurt: CHG), Heico (New York: HEI-A) en Markel Group (New York: MKL) in de belangstelling. We delen hier een korte samenvatting en linken door naar het volledige artikel.

Berenberg start de dekking van de Duitse softwareholding Chapters Group met een koopadvies en koersdoel van EUR 42. De analyse wijst op de groeipijplijn in het versnipperde Europese landschap voor branchespecifieke bedrijfssoftware. Chapters bezit ruim 60 nichesoftwarebedrijven in Duitsland, Frankrijk, Oostenrijk, Tsjechië en Slowakije, mikt op overnames onder 6,5 keer EBITDA en heeft volgens Berenberg een potentiële visvijver van 15.000 tot 22.000 doelwitten. Analist Andreas Wolf rekent op een omzetstijging van EUR 160 miljoen in 2025 naar EUR 350 miljoen in 2027 en een jaarlijkse groei van de brutowinst van ruim 50 procent over de jaren 2026 tot 2028, tegen 13 procent bij sectorgenoten. De waardering van 19,2 keer EV/EBIT 2027 ligt boven de mediaan van 13,9 keer, maar wordt volgens Berenberg gerechtvaardigd door dat groeiprofiel. Voor volgers van familieholdins is het aandeelhoudersregister extra relevant, met Danaher-medeoprichter Mitchell Rales (14,6 procent), Sator Grove Holdings (15,1 procent) en Spotify-oprichter Daniel Ek met zijn family office Stravaigin (11,2 procent). De voornaamste risico's zijn afnemende dealstromen, hogere concurrentie om overnames en de impact van kunstmatige intelligentie op de overstapdrempels voor softwareklanten.

Rothschild & Co Redburn neemt Heico onder de loep met een koopadvies en koersdoel van USD 360 (voor tickersymbool HEI, niet HEI-A), en betoogt dat de recente terugval in de luchtvaart- en defensiesector beleggers een nieuw instapmoment biedt in deze familiegerunde overnamemachine onder leiding van de familie Mendelson. Analist Joe Orchard wijst erop dat juist wanneer de marges van luchtvaartmaatschappijen onder druk staan en zij in kostenbesparende modus gaan, Heico's goedkopere, door de Amerikaanse luchtvaartautoriteit goedgekeurde onderdelen en onderhoudsdiensten marktaandeel winnen, waardoor de Flight Support Group sneller groeit dan de bredere markt voor vervangingsonderdelen. Voor de Electronic Technologies Group ziet Rothschild juist rugwind van verhoogde Amerikaanse defensie-uitgaven, sectorbacklogs en contracten op basis van kosten plus opslag. De firma rekent op een gemiddelde organische omzetgroei van 9 procent per jaar tussen 2025 en 2030, fors boven het historische gemiddelde van 6 procent en de consensus van 7 procent. Heico noteert op 25 keer EV/EBITDA 2026, een premie van circa 50 procent op luchtvaartconcurrenten en daarmee ruim onder de gemiddelde premie van rond 100 procent in het afgelopen decennium. Volgens Rothschild is dat een aantrekkelijke uitgangspositie gegeven het bovengemiddelde groeiprofiel en het bewezen overnamemodel van de familie.

Andrew Bary van Barron's noemt Markel Group een aantrekkelijke koop nu het aandeel op 1,2 keer de boekwaarde van USD 1.450 per aandeel per 31 maart noteert, onder het recente gemiddelde van 1,4 keer, met een marktwaarde van USD 23 miljard en een koers-winstverhouding van 13,2 op basis van de geschatte winst voor 2026. De aanleiding is de recente activistische brief van Jana Partners, die het "unieke vliegwiel" van verzekeringen en Ventures betwist, stelt dat de huidige structuur achterblijvende rendementen oplevert en pleit voor een afsplitsing. Goed gerunde gespecialiseerde verzekeraars als Berkley en RLI handelen immers op 2,5 keer de boekwaarde, dubbel zoveel als Markel. Topman Tom Gayner houdt vast aan het gediversifieerde model en kreeg bijval van Berkshire-bestuurder Chris Davis, die het splitsingsidee een van de stomste suggesties van de afgelopen twintig jaar noemde. Bary erkent dat Markel geen bedrijven van Berkshire-kwaliteit heeft, maar wijst op een verbeterend verzekeringsverhaal, een sterke balans, een marktwaarde van slechts 2 procent van Berkshire's omvang en daarmee betere groeivooruitzichten. De aanwezigheid van Jana fungeert bovendien als waarschuwing voor Berkshire zelf, want presteert deze holding na Buffett's overlijden niet, dan kan ook zij het doelwit van activisten worden.

Chapters Group, Heico en Markel worden momenteel aan de beurs van Frankfurt en New York verhandeld op koersen van respectievelijk EUR 32,65, USD 224,84 (A-aandeel) en USD 1.852,28 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Berkshire Hathaway maakt schoon schip onder nieuwe topman

De Amerikaanse investeringsholding Berkshire Hathaway (BRK-B) publiceerde op 15 mei zijn kwartaalmelding bij de Amerikaanse beurstoezichthouder SEC over de aandelenposities per 31 maart. Het is de eerste zogenaamde 13F-filing onder topman Greg Abel, die op 1 januari 2026 het stokje overnam van Warren Buffett. Abel bevestigde dat hij vrijwel dagelijks met Buffett overlegt. Abel beheert 94 procent van de beursgenoteerde portefeuille, terwijl Ted Weschler de resterende 6 procent voor zijn rekening neemt, zo bleek uit Abel's eerste aandeelhoudersbrief.

De grootste mutatie gedurende het kwartaal is een verdrievoudiging van het belang in Alphabet. Het gecombineerde belang kwam eind maart uit op een marktwaarde van USD 16,6 miljard, goed voor de zevende grootste positie in de portefeuille. Een aankoop van dit formaat is vrijwel zeker een beslissing van Greg Abel, al dan niet na consultatie met Buffett. De koop wordt door analisten gelezen als een ongebruikelijk expliciete weddenschap op de positionering van de technologieholding in kunstmatige intelligentie, met taalmodel Gemini, Google Cloud als snelst groeiende van de drie grote cloudleveranciers, de TPU-chips, zelfrijdend project Waymo en grote belangen in SpaceX en Anthropic als bouwstenen. Op korte termijn is deze aankoop overigens spectaculair uitgepakt: Alphabet steeg sinds eind maart ruim 38 procent. Inmiddels is het belang in de A en C aandelen van Alphabet door koersontwikkelingen bijna USD 22,5 miljard waard. Een leuke wetenswaardigheid is dat de Google oprichters hun bedrijf herstructureerden tot een holding na consultatie met Buffett iets meer dan tien jaar geleden.

Wat daarnaast in het oog springt is de schaal van de opruiming. De portefeuille kromp van 40 naar 26 posities, een van de meest ingrijpende mutaties in jaren. Berkshire stapte volledig uit vijftien namen. Volgens The Wall Street Journal heeft Abel besloten alle posities die voorheen door Todd Combs werden beheerd in één keer van de hand te doen, nadat Combs eind 2025 naar JPMorgan vertrok. Visa en Mastercard waren ooit zijn allereerste aankopen bij Berkshire en weerspiegelden grote posities uit zijn vorige hedgefonds Castle Point Capital, en ook Amazon werd lang gezien als Combs positie.

Naast de verkoop van de "Combs-portefeuille" viel werd ook het belang in Chevron met 35 procent teruggebracht, een aanpassing van 3,6 procent van het portefeuillegewicht en daarmee een van de grootste mutaties. De koers van het oliebedrijf piekte aan het einde van het kwartaal door de perikelen rondom de Iran-oorlog, dus dit kan worden beschouwd als een winstneming door Berkshire.

Naast de verhoging van Alphabet is aan de aankoopzijde verder vooral de terugkeer naar de luchtvaartsector opvallend. Berkshire opende een geheel nieuwe positie in Delta Air Lines van 39,8 miljoen aandelen, ter waarde van USD 2,6 miljard eind maart en goed voor circa 1 procent van de portefeuille. Dat is opmerkelijk omdat Berkshire in 2020 juist alle luchtvaartmaatschappijen (United, American, Southwest en Delta, samen meer dan USD 4 miljard) tijdens de pandemie van de hand deed, met de redenering dat de pandemie het consumentengedrag en reispatronen blijvend had veranderd. Buffett had de luchtvaartsector eerder al jarenlang gemeden na een teleurstellende belegging in US Airways uit 1989, en schreef in zijn aandeelhoudersbrief van 2007 over de sector dat het slechtste soort bedrijven de ondernemingen zijn die snel groeien, veel kapitaal vergen en uiteindelijk weinig of geen rendement op dit kapitaal verdienen. De investering in Delta Air Lines is dus enigszins een vraagteken wat ons betreft.

De marktreactie na publicatie van de 13F laat zien dat het kopieergedrag rond Berkshire ook zonder Buffett als CEO blijft bestaan. Delta en Macy's (waarschijnlijk een Weschler aankoop) stegen na heropening van de beurs op maandag fors, terwijl UnitedHealth ruim 2 procent verloor op de berichten over de exit.

Conclusie

Alhoewel wij het als een logische zaak beschouwen dat de posities van Combs zijn verkocht nadat hij als portfolio manager is vertrokken, betreuren wij de verkoop van hoogwaardige kwaliteitsbedrijven zoals Visa, Mastercard en Heico. Het aanhouden van deze bedrijven was altijd preferabel geweest boven een grotere cashpositie. Gezien de decennialange positie in branchegenoten zoals het beursgenoteerde American Express en de volledige eigendom van Precision Castparts, mag gesteld worden dat er voldoende sectorkennis aanwezig was om deze posities te handhaven, of zelfs fors op te schalen. Fundamenteel gezien was Q1 voor deze specifieke bedrijven waarschijnlijk zelfs eerder een mooi bijkoopmoment.

Ook de keuze voor Delta vinden wij opvallend. Een bedrijf in een industrie die door Buffett zelf nota bene als onaantrekkelijk wordt bestempeld. Het was tijdens de periode van Abel als vicepresident dat de luchtvaartmaatschappijen werden verkocht, nu lijkt hij degene die op deze sector inzet.

Kijken we naar de grootste mutaties qua portefeuille-impact, dan moeten we Abel echter wel degelijk credits geven. Het afbouwen van Chevron op een oliepiek was tactisch goed getimed. Nog belangrijker is dat hij - in tegenstelling tot Warren Buffett - zich ogenschijnlijk wel comfortabel voelt bij het investeren in de technologiesector. Dat biedt kansen met een oorlogskas van meer dan USD 380 miljard. Wij beschouwen Alphabet persoonlijk als een van de best gepositioneerde technologiebedrijven met een brede spreiding van diverse verschillende bedrijfsonderdelen die allemaal van een stevig concurrentievoordeel genieten. Mogelijk beschouwd Abel Alphabet als een nieuwe positie voor de lange termijn.

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 485,41 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

MBB knalt door de drempel van EUR 1 miljard eigen vermogen

De Duitse investeringsholding MBB (Frankfurt: MBB) presenteerde op 12 mei haar eerste kwartaalcijfers van 2026. Ondanks een omzetdaling van bijna 9% naar EUR 237,5 miljoen, steeg de operationele winst met ruim 40% naar EUR 41,9 miljoen. De operationele winstmarge kwam daarmee uit op 17,7%, tegen 11,5% een jaar eerder. Mooi getimed, net op het moment dat MBB op 9 mei haar 20-jarig jubileum als beursgenoteerd bedrijf vierde, passeerde het eigen vermogen voor het eerst de drempel van EUR 1 miljard. Bij de beursgang in 2006 stond dit nog op EUR 35,3 miljoen, een toename van bijna 2.760%.

"Het is mooi en interessant om terug te kijken op enkele van die oude IPO-presentaties en te zien hoeveel van wat destijds is gezegd en beloofd vandaag nog steeds geldt."

Torben Teichler, CFO MBB SE

Vorwerk

Het grootste deel van de winstsprong is toe te schrijven aan dochteronderneming Friedrich Vorwerk. De omzet steeg daar met 4,6% tot EUR 139,2 miljoen, terwijl de operationele winstmarge spurtte van 13,7% naar 22,8%. CFO Torben Teichler wees op een gunstige projectenmix, een hoger eigen aandeel in grote opdrachten zoals A-Nord, solide bijdragen vanuit consortiums (ARGE) en een eenmalige boekwinst van EUR 1,7 miljoen op de verkoop van een bedrijfsterrein. Opvallend was dat oprichter en Executive Chairman Christof Nesemeier in zijn interview met Börsen Radio Network aangaf dat hijzelf niet had gerekend op deze resultaten. Het weer in januari en februari was dermate slecht dat het bouwpersoneel en het materieel nauwelijks aan de slag konden, en toch realiseerde Vorwerk meer omzet en aanzienlijk meer resultaat dan een jaar eerder.

"Het weer was zo slecht dat we onze mensen en machines niet echt aan het werk konden zetten. Veel slechter dan het vergelijkbare voorjaar, en toch hebben we iets meer omzet en zeer veel meer resultaat behaald. Dat laat zien hoeveel rugwind dit bedrijf op dit moment ervaart."

Christof Nesemeier, Executive Chairman MBB SE

De orderintake bij Vorwerk steeg met ruim 50% naar EUR 195,6 miljoen, terwijl het orderboek inclusief consortia ruim EUR 1,4 miljard bedraagt. Voor 2026 handhaaft het bedrijf haar prognose van EUR 730 tot EUR 780 miljoen omzet en EUR 160 tot EUR 180 miljoen operationele winst, wat een impliciete marge van 21 à 25% inhoudt. De positionering van Vorwerk past naadloos in alles wat in Duitsland politiek prioriteit krijgt. De Bundesnetzagentur heeft inmiddels het Duitse waterstofkernnet goedgekeurd met meer dan 9.000 kilometer leidinglengte en verwachte investeringen van bijna EUR 19 miljard, waarvan belangrijke delen tegen 2032 in gebruik moeten worden genomen. Nesemeier benadrukte dat Vorwerk in vrijwel alle relevante segmenten actief is:

"We zijn eigenlijk in alle centrale groeimarkten binnen deze gespecialiseerde infrastructuur actief. Dat zijn de bovengrondse kabels, het onshoring, de transformatorstations, de gehele gasinfrastructuur, waterstof, stadsverwarming en carbon capture. In die vorm zijn we met Vorwerk in een echt zeer interessante markt actief."

Christof Nesemeier, Executive Chairman MBB SE

Sinds MBB in 2019 instapte tegen een omzet van minder dan EUR 100 miljoen is Vorwerk uitgegroeid tot een bedrijf van ruim EUR 700 miljoen omzet met een operationele winstmarge van ruim 20%. In het kwartaal heeft MBB 897.190 aandelen Friedrich Vorwerk verkocht, waardoor het belang daalde van 44,3% naar 39,8%. Volgens Nesemeier was dit een evenwichtsoefening binnen het portfolio en uitdrukkelijk geen strategische beslissing om het belang af te bouwen.

Aumann

Bij Aumann liep de omzet 38,4% terug naar EUR 37,3 miljoen, weinig verrassend gezien de stand van zaken in de Duitse automobielsector. Nesemeier was over deze ontwikkeling opvallend laconiek. Hij wees erop dat Aumann over twee jaar gerekend van ruim EUR 300 miljoen naar EUR 160 miljoen omzet in 2026 zal teruggaan, met mogelijk nog een verdere daling in 2027. Tegenover die teruggang staat echter een netto kaspositie van bijna EUR 150 miljoen, veel eigen vermogen, eigen terreinen in uitstekende staat en sterke technologische posities. De operationele winstmarge bleef bij Aumann nagenoeg stabiel op 10,7% (was 11,1%), hetgeen toont dat het management de kostenstructuur strak in de hand heeft. Aumann zet vol in op diversificatie via het Next Automation-segment (cleantech, aerospace, life sciences), waar de orderintake met bijna 130% groeide naar bijna EUR 20 miljoen.

"Aumann heeft een sterke netto kaspositie van EUR 144 miljoen, en het management blijft daardoor in staat om deze nieuwe eindmarkten te ontwikkelen, niet alleen organisch maar potentieel ook via overnames."

Torben Teichler, CFO MBB SE

DTS IT

In tegenstelling tot Aumann was de omzetvertraging bij DTS onverwacht. DTS rapporteerde 25,2% lagere omzet (EUR 19,6 miljoen) door projectvertragingen als gevolg van de problemen op de geheugenchipmarkt en het uitstel van klantbeslissingen door de geopolitieke onrust rond Iran. Tegelijkertijd steeg de operationele winstmarge van 14,7% naar 17,2%, dankzij een gunstige verschuiving richting diensten en software, efficiëntieverbeteringen en een toenemende interne inzet van AI. Teichler verwacht een geleidelijk herstel in Q2 en een sterke tweede jaarhelft. Voor wat betreft M&A heeft DTS de focus verlegd van software-add-ons naar het verbreden van het geografische bereik in Duitsland, waarbij vooral Zuid-Duitsland in beeld is.

"We werken aan onze winstkwaliteit, en ik denk dat we dit jaar een lichte margeverbetering zullen zien doordat we ons concentreren op onze diensten- en softwarebusiness, en uiteraard de voordelen van AI in onze organisatie steeds verder proberen te benutten."

Torben Teichler, CFO MBB SE

Delignit groeide licht met 4% tot EUR 18,1 miljoen omzet bij een operationele winstmarge van 6,4%. Bij de niet-beursgenoteerde dochters Hanke Tissue en CT Formpolster spelen volgens Nesemeier twee zaken. Ten eerste de fors gestegen energie- en grondstofprijzen, die niet onmiddellijk in de verkoopprijzen kunnen worden doorberekend en tijdelijk op de marge drukken. Ten tweede de gesubsidieerde import vanuit China, die door de aanhoudende handelsbarrières richting de Verenigde Staten nu in versterkte mate richting Europa wordt geleid. Nesemeier was hierover opmerkelijk uitgesproken.

"We hopen dat de politieke instituties zich goed bezinnen of het zinvol is dat toiletpapier uit China naar Duitsland komt en wij daarom onze eigen fabrieken zouden moeten verkleinen. Op de lange termijn is dat natuurlijk niet zinvol."

Christof Nesemeier, Executive Chairman MBB SE

Financiële positie

Op de balans staat per 31 maart 2026 EUR 1.009,2 miljoen aan eigen vermogen, een solvabiliteit van 68,9% en een netto kaspositie van EUR 766,2 miljoen, waarvan EUR 415,6 miljoen op holdingniveau. Op de Algemene Vergadering van 3 juni stelt het bestuur een dividendverhoging voor naar EUR 1,21 per aandeel, hetgeen de achttiende opeenvolgende dividendverhoging betekent. Nesemeier benadrukte daarbij dat er bewust geen sprake is van een jubileumdividend, omdat MBB vorig jaar het 30-jarig bestaan van de onderneming al heeft gevierd met een drievoudig dividend. In plaats daarvan kiest MBB voor een fors aandeleninkoopprogramma. Dat is op 13 april verhoogd van EUR 22 naar EUR 25 miljoen en loopt door tot 20 mei.

"Het aandeleninkoopprogramma heeft een volume dat viermaal zo groot is als het dividend. Wanneer je het zou vertalen, betalen we eigenlijk vijfmaal dividend uit."

Christof Nesemeier, Executive Chairman MBB SE

Overnames

Op de M&A-kant gaf Nesemeier aan dat hij het huidige marktklimaat als gunstig beschouwt voor nieuwe acquisities. Tegelijkertijd vroeg hij om geduld: MBB heeft historisch niet zozeer veel deals gedaan, maar wel op het juiste moment de juiste bedrijven gekocht en daar bovengemiddelde rendementen mee weten te genereren.

"Aankoop is niet alleen dat je vijf bedrijven per jaar koopt. Ik vind het persoonlijk belangrijker dat je het juiste moment voor het juiste target vindt. We waren niet bijzonder vaak actief in de aankoop, maar als we actief waren, hebben we vaak een goede neus gehad en een duurzame trend te pakken die ons superieure rendementen heeft opgeleverd."

Christof Nesemeier, Executive Chairman MBB SE

Prognose en waardering

Voor 2026 als geheel houdt MBB vast aan haar prognose van EUR 1,1 tot EUR 1,2 miljard omzet en een operationele winstmarge van 15 à 18%, al noemde Teichler de onderkant van die marge "rather conservative".

Ondanks de op vrijwel alle fronten goede cijfers reageerde de beurs koel. De koers van MBB daalde met 9,5% na publicatie, terwijl Friedrich Vorwerk ruim 11% verloor naar EUR 73,70. De oorzaak ligt dus voornamelijk bij Vorwerk (en mogelijk DTS), waar omzet en winst per aandeel net onder consensus uitkwamen en de jaarprognose niet werd verhoogd.

Tijdens de cijferpresentatie sloot Teichler af met een sum-of-the-parts berekening die ons aanspreekt: alleen de netto kaspositie op holdingniveau en de waarde van de beursgenoteerde belangen in Vorwerk, Aumann en Delignit komt al uit op EUR 211 per aandeel. Daarmee handelt MBB rond de huidige koers met een discount op alleen al de liquide portefeuille, en zijn de niet-beursgenoteerde belangen DTS en Hanke daarbovenop volledig gratis te verkrijgen.

MBB SE is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 189,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .