Familieholdings #20 - Cijferseizoen in volle gang bij de familieholdings

De onderwerpen van deze week:

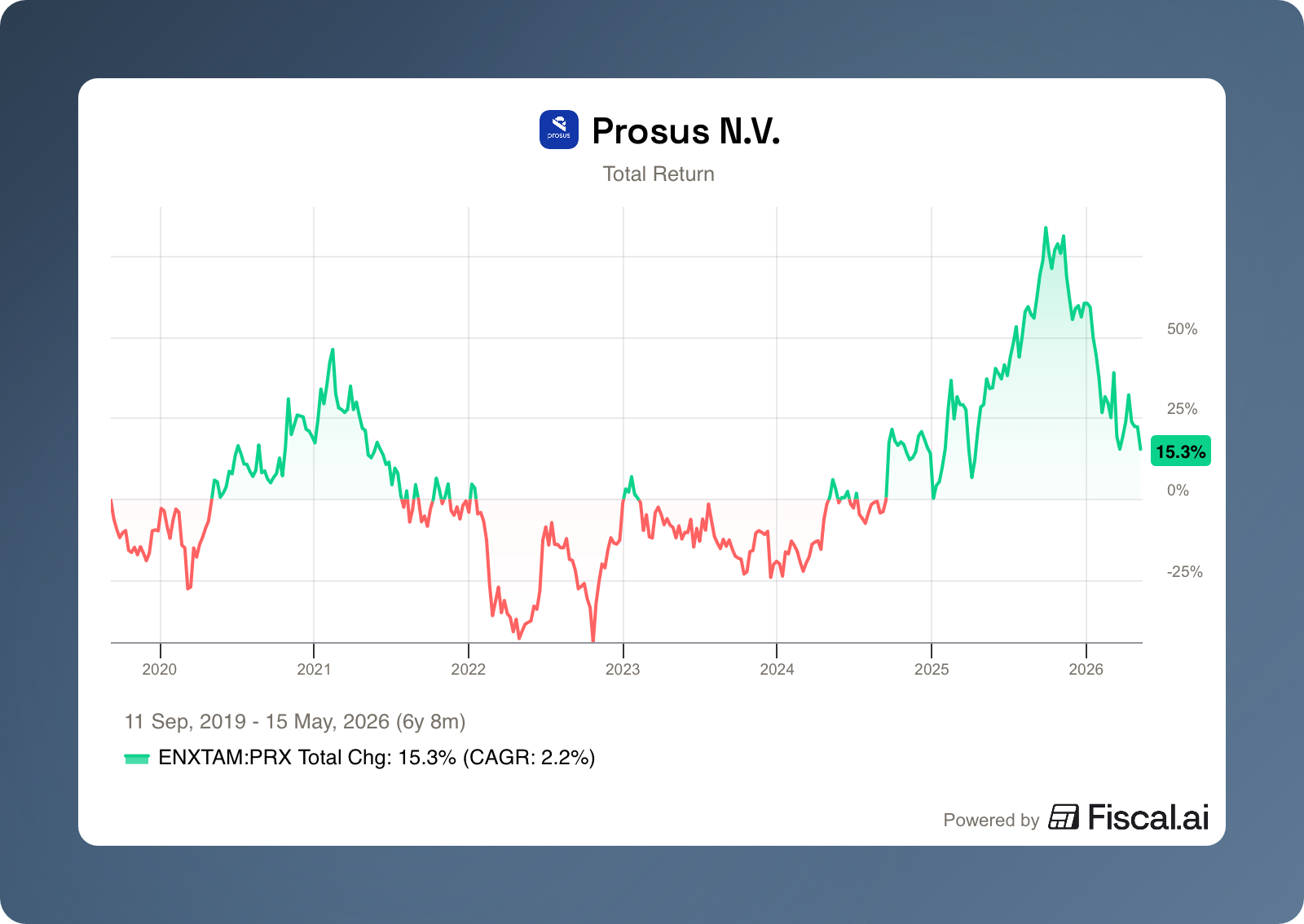

Prosus en Tencent presenteerden deze week updates die een gespleten beeld opleverden. Bij holding Prosus reageerde de markt teleurgesteld, met een flinke koersdaling tot gevolg, ondanks dat alle operationele e-commerceonderdelen voor het eerst in de geschiedenis winstgevend zijn. De onrust draait om de beslissing om fors extra te investeren in dochterbedrijf iFood om een offensief van concurrenten te pareren, en om een communicatiestijl die bij beleggers eerder reactief dan zelfverzekerd overkwam. Tegelijkertijd toonde kroonjuweel Tencent juist zijn kracht met een sterk kwartaal, waarbij de winstgevendheid sneller groeide dan de omzet en de eerste vruchten van de AI-strategie tastbaar werden, met name in de advertentietak en via het eigen taalmodel Hunyuan 3.0. Bovendien kondigde Tencent aan zowel de AI-investeringen als het agressieve aandeleninkoopprogramma op te voeren door liquide posities uit de investeringsportefeuille versneld te verkopen, een ontwikkeling die voor Prosus-aandeelhouders gunstig uitpakt.

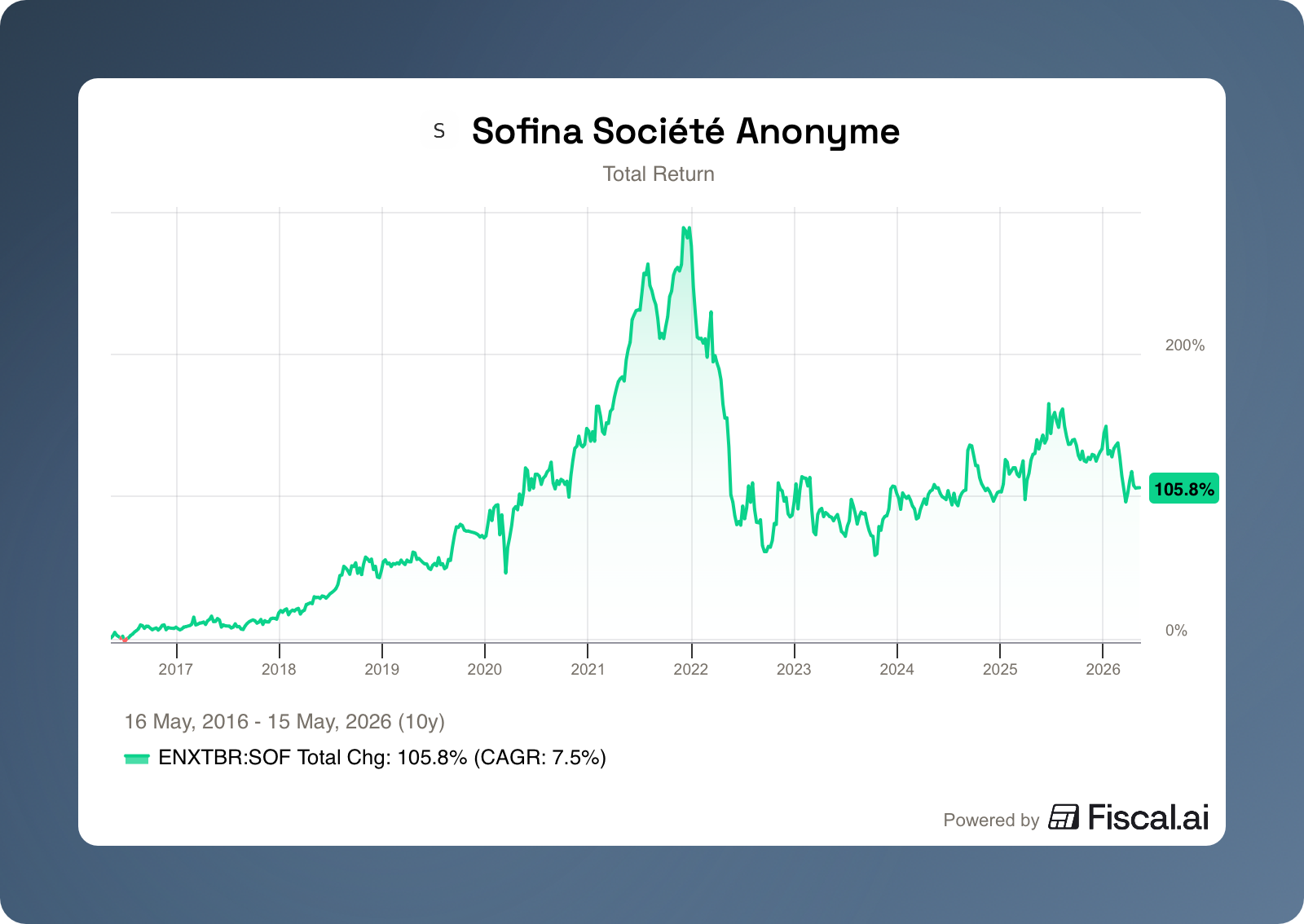

Op de jaarlijkse aandeelhoudersvergadering schetste CEO Harold Boël een beeld van een Sofina dat na een moeilijke periode weer in rustiger vaarwater is beland, met een normalisatie van investeringen en desinvesteringen. De intrinsieke waarde per aandeel bleef nagenoeg stabiel, terwijl het aandeel nog steeds met een korting van ruim 30 procent verhandelt. Boël benadrukte dat het venture capital-landschap sterk wordt gedomineerd door AI, met energie als afgeleid thema, waarop Sofina inspeelt via onder meer Xbow, OpenAI en SpaceX.

In Het Kort:

Constellation Software (Toronto: CSU) heeft de afgelopen weken weer flink wat overnames afgerond. Volaris, een van de operating groups, pakte twee bedrijven in. Accent Technologies uit Melbourne (Florida), een leverancier van enterprise sales enablement software voor gereguleerde sectoren met klanten als DHL en Boeing, en Socoto uit Trier (Duitsland), een marketing- en campagnesoftwarebedrijf met klanten als BMW, Shell en Husqvarna. Daarnaast deed dochteronderneming Vertus binnen de Jonas-groep een overname in Toronto. Magnusmode, een platform dat toegankelijkheidstools bouwt voor financiële instellingen en openbaar vervoer. Tot slot deed Vela-dochter Datamine een strategische investering in Commit Works uit Fortitude Valley (Australië), een softwarebedrijf dat operationele planning en uitvoering voor de mijnindustrie digitaliseert.

Topicus (Toronto: TOI) heeft per 1 mei 2026 Lighthouse Software overgenomen. Het Edese softwarebedrijf is in de zorgmarkt bekend van QuestManager, een platform waarmee zorgorganisaties behandelresultaten en patiëntbeleving meten. Met de overname breidt Topicus Healthcare zijn portfolio in zorg-IT verder uit.

Lifco (Stockholm: LIFCO-B) CEO Per Waldemarson, heeft op 12 mei 15.000 aandelen in het bedrijf gekocht tegen SEK 278,50 per stuk, goed voor een totaalbedrag van SEK 4,2 miljoen. Het is in korte tijd al de tweede aankoop van de CEO in eigen aandelen. Waldemarson bezat per 24 april 948.500 aandelen in Lifco.

Prosus (Amsterdam: PRX) was deze week actief aan zowel de koop- als verkoopkant. Het bedrijf leidde een investering van USD 240 miljoen in het Indiase Rapido, het grootste en meest betaalbare mobiliteitsplatform van India actief in meer dan 400 steden. De deal waardeert Rapido op USD 3 miljard. Tegelijkertijd verkocht Prosus een belang van 5% in Delivery Hero aan Aspex Management voor circa EUR 335 miljoen, tegen een premie van ongeveer 22% op de 30-daags gemiddelde koers. Die verkoop volgt op een eerdere afstoting van 4,5% aan Uber in april en vloeit voort uit verplichtingen die Prosus aanging bij de Europese Commissie als onderdeel van de goedkeuring voor de overname van Just Eat Takeaway.

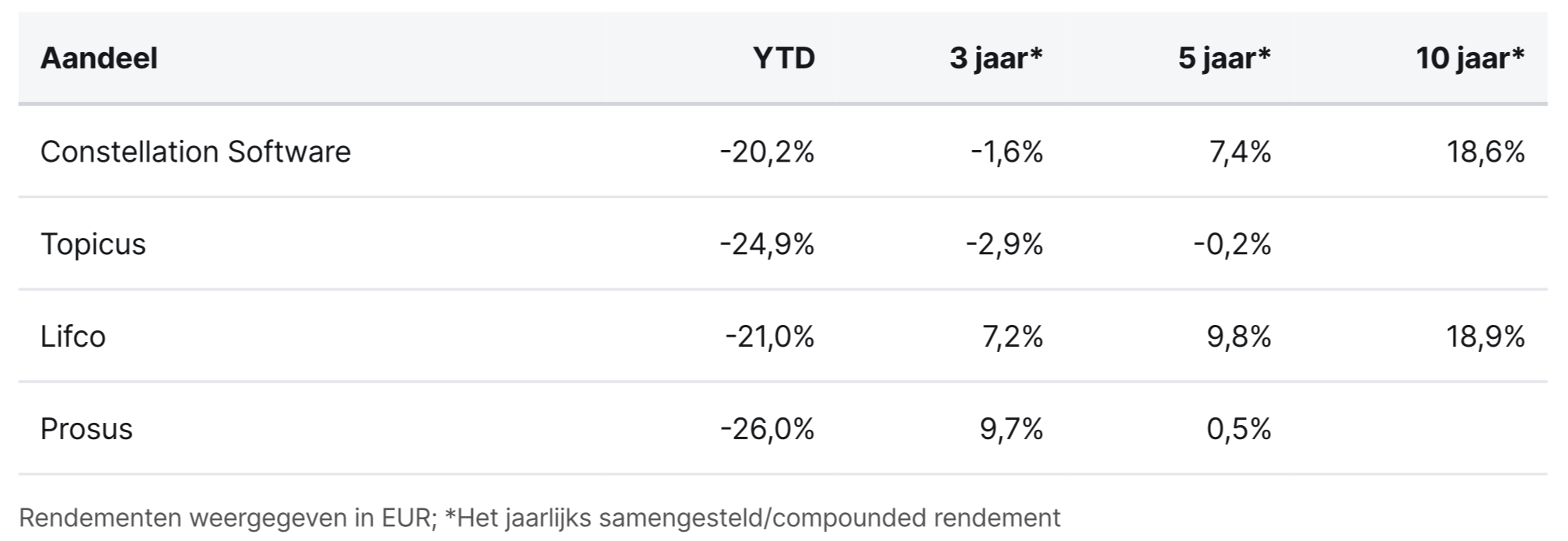

Constellation Software, Topicus, Lifco en Prosus zijn de handelsweek aan de beurzen van Toronto, Stockholm en Amsterdam geëindigd op koersen van respectievelijk CAD 2.612,34, CAD 93,93, SEK 279,40 en EUR 39,10 per aandeel.

KKR levert sterk kwartaal ondanks aanhoudende zorgen over private credit

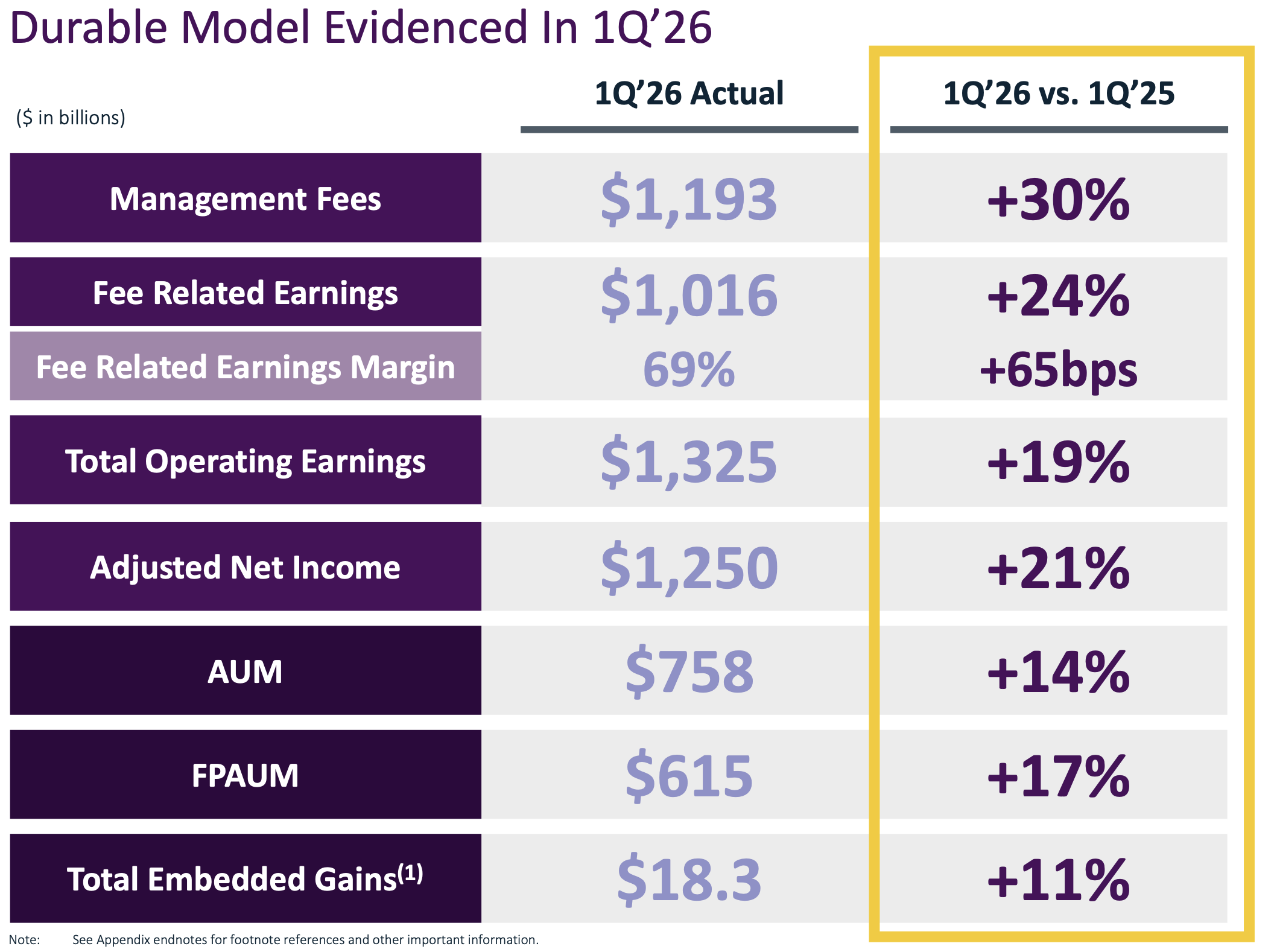

Afgelopen week presenteerde KKR (New York: KKR) zijn resultaten over het eerste kwartaal van 2026, en op het eerste gezicht zien die er uitstekend uit. De Fee Related Earnings, de winst die de onderneming haalt uit vaste beheervergoedingen, en daarmee het meest stabiele en best voorspelbare onderdeel van het verdienmodel, kwamen uit op $1,13 per aandeel, een stijging van 23% ten opzichte van vorig jaar. De Total Operating Earnings van $1,47 per aandeel stegen met 18%, en de Adjusted Net Income (de winst gecorrigeerd voor eenmalige posten waar het management op stuurt) kwam uit op $1,39 per aandeel, +20% jaar-op-jaar. Stuk voor stuk behoren deze waarden tot de hoogste die KKR ooit heeft gerapporteerd.

Wie alleen de cijferkop leest, zou denken dat KKR de wind volledig in de zeilen heeft. En in veel opzichten is dat ook zo. Maar de werkelijkheid is genuanceerder. Een belangrijk deel van de meevaller komt uit zogeheten "catch-up fees" — een eenmalige inhaalvergoeding die fondsbeheerders ontvangen wanneer een fonds wordt afgesloten en de beheerder met terugwerkende kracht over al het opgehaalde kapitaal vergoedingen krijgt. KKR sloot dit kwartaal zijn North America XIV-fonds af op $23 miljard (de grootste vintage ooit en groter dan de $19 miljard van het vorige fonds) en haalde aanvullend kapitaal op voor Global Infrastructure V. Goed nieuws, maar het is wel belangrijk om te realiseren dat dit type fee niet elk kwartaal terugkomt. Wanneer we de catch-up fees uit beide periodes weghaalt, blijft er nog steeds een gezonde groei over van iets boven de 20% in management fees.

Een tweede nuance zit in de Strategic Holdings, een relatief jong segment waar KKR via eigen balans participeert in zijn core PE-strategie. Daar viel het resultaat van $48 miljoen ongeveer 15% onder de consensus. Het management hield wel de verwachting voor heel 2026 overeind van minimaal $350 miljoen aan Strategic Holdings Operating Earnings, met een concentratie hiervan in de tweede jaarhelft.

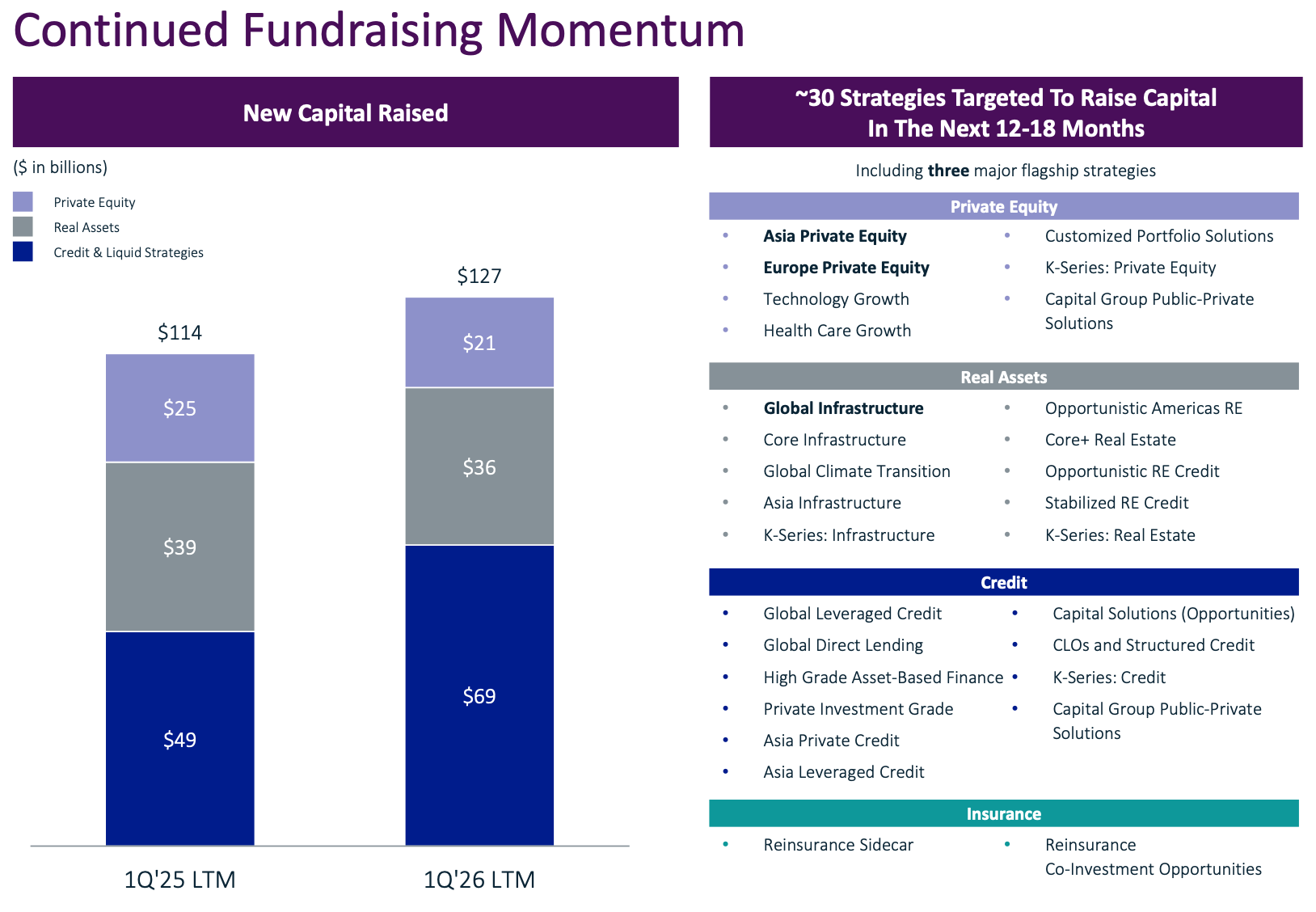

Een gezonde private equityholding beoordeel je echter niet primair op het kwartaalwinstcijfer, maar ook op hoeveel nieuw kapitaal er binnenkomt (fondsenwerving). KKR haalde in het eerste kwartaal $28 miljard aan nieuw kapitaal op, vergelijkbaar met het kwartaal ervoor. Over de afgelopen twaalf maanden komt dat neer op $127 miljard, een record, en het laat zien dat de motor blijft draaien ondanks de macro-onrust van de afgelopen kwartalen. De grootste bijdrage kwam dit kwartaal uit Credit & Liquid Strategies met $15 miljard, gevolgd door Real Assets met $7,8 miljard en Private Equity met $4,7 miljard. KKR identificeert ongeveer dertig strategieën die de komende 12 tot 18 maanden actief in de markt zullen zijn voor nieuw kapitaal. Bovenstaande slide onderstreept hoe breed gediversifieerd de fondsenwerving is geworden, flagshipfondsen waren dit kwartaal slechts 15% van het opgehaalde kapitaal, tegenover een veel hogere afhankelijkheid vijf jaar geleden.

Co-CEO Scott Nuttall sloot daar nog een interessante observatie bij aan over wat hij ziet in de markt.

"De fondsenwerving voelt gewoon heel goed. We hebben momentum op meerdere fronten, wereldwijd, inclusief het Midden-Oosten en bij pensioenfondsen, staatsfondsen, verzekeraars en high-net-worth-cliënten."

Hij wees vervolgens op een onderliggende trend die volgens hem in het voordeel van KKR speelt: institutionele beleggers willen hun kapitaal in toenemende mate concentreren bij minder maar grotere partners. Dat patroon versterkt zich juist nu, omdat de prestaties binnen de private markets-sector steeds verder uiteen gaan lopen. Nuttall noemde dat een "K-vormige industrie": een verwijzing naar het beeld dat een kleine groep grote, goed presterende beheerders verder uitloopt, terwijl de middenmoot achterblijft. In zijn woorden: "We denken dat daar voor ons de ruimte ligt om marktaandeel te blijven pakken."

De zorgpunten

Tegenover het positieve onderliggende verhaal staan twee duidelijke schaduwkanten waarover KKR transparant is geweest. De eerste betreft de jaarprognose.

Het management erkende voor het eerst dat de ambitie om in 2026 boven de $7 Adjusted Net Income per aandeel uit te komen, een groei van ongeveer 45% jaar-op-jaar, minder waarschijnlijk is geworden. CFO Robert Lewin formuleerde het op de earnings call: "Als je nu zou inschatten of we de $7 per aandeel halen, denken wij dat we eerder onder dat niveau uitkomen." De oorzaak ligt volgens hem niet bij de portefeuille zelf, maar bij markttiming. In een onrustig macroklimaat met geopolitieke onzekerheid stelt KKR liever een aantal geplande verkooptransacties uit dan een sterk portfoliobedrijf onder de prijs van de hand te doen.

Co-CEO Scott Nuttall vatte het kernachtig samen: "Dit gaat over timing, niet over de omvang." Uitgestelde monetisaties verschuiven naar 2027 en daarna, dus de waarde gaat niet verloren, die zit nog in de portefeuille. Een ander cijfer onderstreept dat: de totale embedded gains (gerealiseerde maar nog niet uitgekeerde waardestijgingen op de balans en in carried interest) staan op $18,3 miljard, 11% hoger dan een jaar geleden en vlakbij een all-time high.

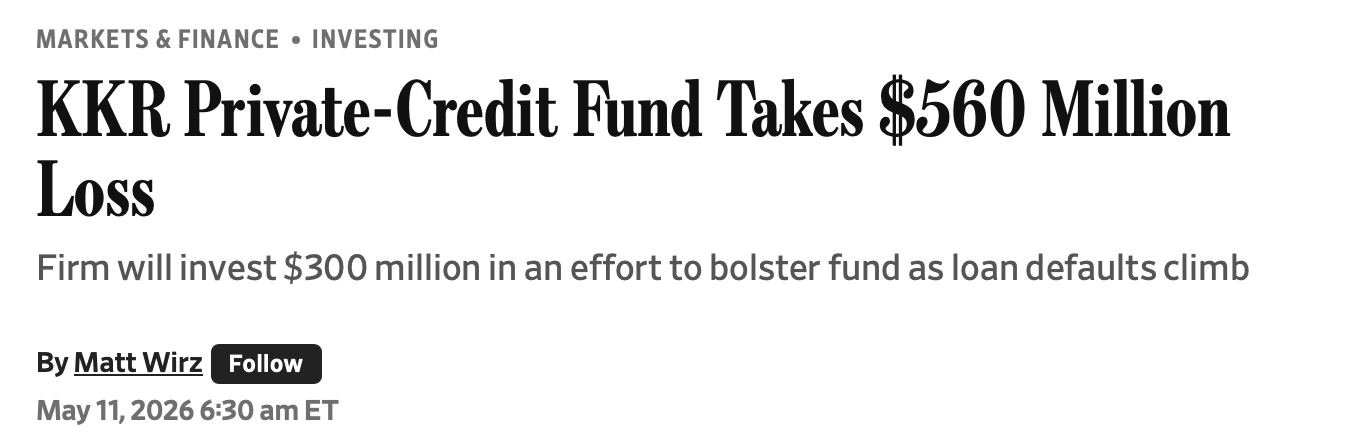

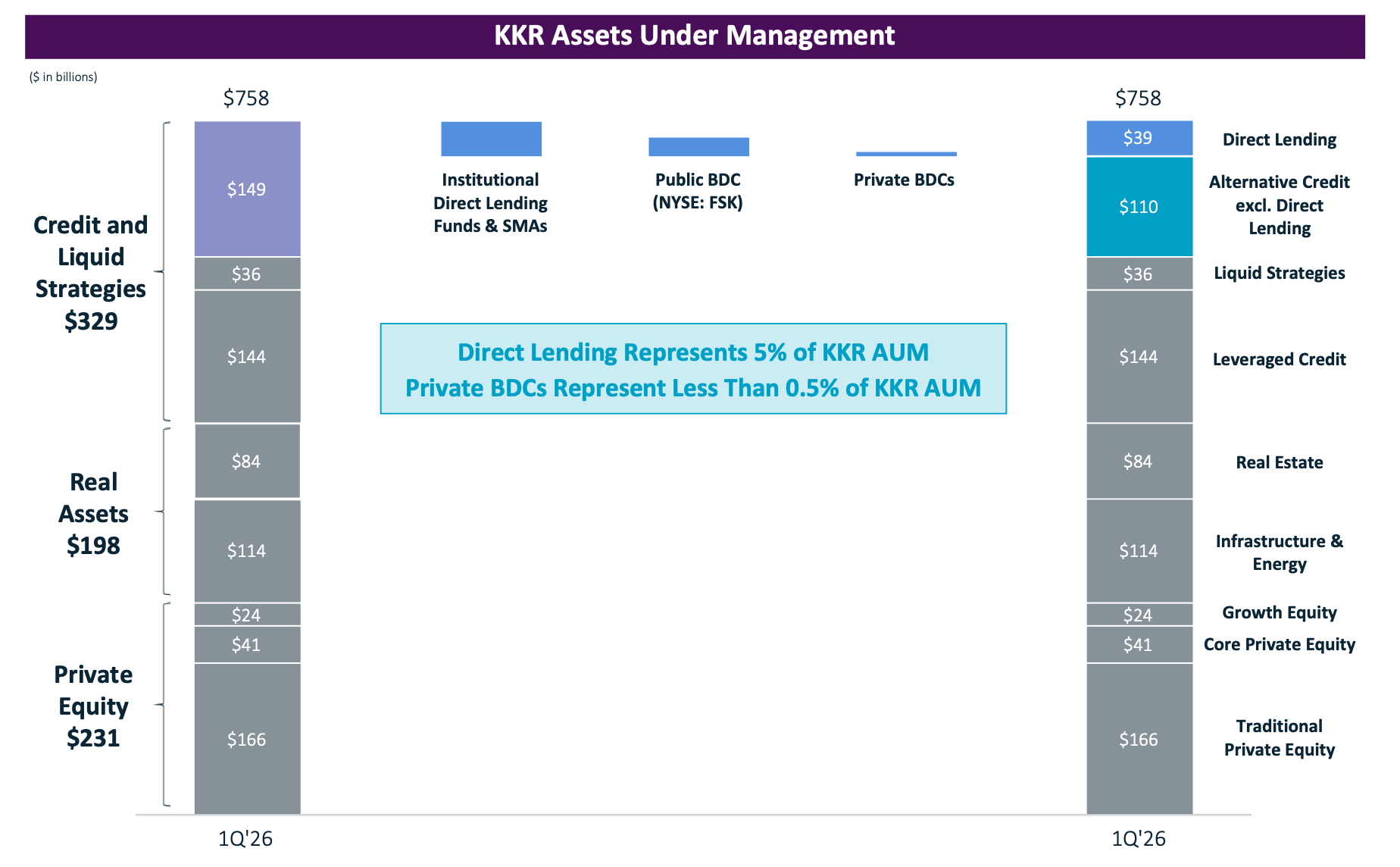

De tweede zorg is materiëler en kreeg afgelopen week brede media-aandacht via een artikel in de Wall Street Journal. FS KKR Capital, kortweg FSK, is de grootste beursgenoteerde Business Development Company (BDC) van KKR, een vehikel dat leningen verstrekt aan middelgrote Amerikaanse bedrijven en dat met name door particuliere beleggers wordt aangehouden. In het eerste kwartaal nam FSK een verlies van $560 miljoen, ongeveer 10% van zijn netto vermogenswaarde. De default-ratio in het fonds (het percentage leningen waarvan de afbetaling stilvalt) sprong van 5,5% in december naar 8,1% in maart. Twee ratingbureaus hebben de obligaties van FSK inmiddels tot junk afgewaardeerd, en de aandelenkoers is afgelopen jaar bijna gehalveerd.

KKR trekt hier hard de portemonnee met een schraagpakket van $150 miljoen aan nieuwe converteerbare preferente aandelen, een tenderbod van $150 miljoen op gewone aandelen tegen $11 per stuk, en de inkoop van nog eens $300 miljoen aan eigen aandelen door het fonds zelf. Alsof dat nog niet genoeg is, ziet KKR het komende jaar ook af van de helft van de kwartaalbonusfees, wat neerkomt op circa $50 miljoen bij het huidige niveau.

Achter deze gulle gebaren schuilt een harde realiteit. Het verlies is reëel en het patroon van eerdere problemen bij FSK blijft zich herhalen. Na de eerdere afwaardering op de grootste investering volgen nu defaults bij softwarebedrijf Medallia en tandartsenketen Affordable Care. Dit wijst op een aanhoudende kwetsbaarheid in specifieke delen van de portefeuille, wat bewijst dat de bredere zorgen over private credit aan particulieren absoluut niet uit de lucht gegrepen zijn.

Zoom je echter uit, dan oogt het beeld anders. De bovenstaande slide laat zien dat direct lending slechts 5% van het totale AUM van $758 miljard uitmaakt, private BDC's minder dan 0,5%, en FSK zelf iets minder dan 2%. Het probleem zit dus in een klein hoekje van de organisatie.

Een Reuters-analyse van vorige week onderstreept dat uit de recente 13F-filings blijkt dat institutionele partijen hun blootstelling aan beursgenoteerde private credit-fondsen in Q1 juist hebben verhoogd. Van de ruim 6.000 beleggers kochten 11,5% bij, tegenover slechts 3,2% die verkochten. Scott Nuttall bevestigde dat patroon: "Institutionele beleggers komen weer terug naar direct lending. Zij zien de krantenkoppen over vermogende particulieren en concluderen dat de risk-reward op nieuwe deals juist beter wordt."

Conclusie

Wie de cijfers in de juiste verhoudingen plaatst, ziet dat KKR een sterk gediversifieerd bedrijf is geworden. Dit zijn objectief sterke kwartaalcijfers, met één duidelijk probleemgebied dat het verdient om serieus genomen te worden, maar dat wel in perspectief moet worden geplaatst. De hoofdmotor van KKR, kapitaal aantrekken, het gedisciplineerd investeren over alle asset classes heen en het over de tijd realiseren van waarde voor zowel klanten als aandeelhouders, blijft draaien op volle toeren.

KKR is de handelsweek aan de beurs van New York geëindigd op een koers van USD 96,97 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Tencent presteert sterk, maar Prosus kan lesje communicatie gebruiken

De marktreactie op de recente updates van Prosus en Tencent vertelt een verhaal van twee verschillende werelden: die van de holding, waar onzekerheid over nieuwe investeringen de boventoon voert, en die van het kroonjuweel Tencent, dat met ijzersterke cijfers bewijst dat de fundamenten stabieler zijn dan ooit. Hoewel Prosus voor 80% uit Tencent bestaat, zorgde de overige 20% deze week voor een flinke rimpeling in de koers van het aandeel.

De brief van CEO Bloisi

Laten we beginnen met de eigen brief aan aandeelhouders waarin CEO Fabricio Bloisi kwam met de volgende update:

Ondanks dat de officiële jaarcijfers pas in juni worden gepresenteerd, is het nu al duidelijk dat de onderneming haar ambitieuze doelstellingen ruimschoots heeft gehaald. Met een totale omzet van $7,3 miljard en een gecorrigeerde e-commerce EBITDA van $1,1 miljard (exclusief JET en La Centrale). Voor het eerst in de geschiedenis van de groep zijn alle operationele e-commerceonderdelen winstgevend en blijft de vrije kasstroom, zelfs zonder de bijdrage van Tencent, gestaag groeien.

Dit klinkt allemaal super goed, maar toch waren beleggers niet tevreden met de update en noteerde het aandeel die dag -7% lager op de beurs van Amsterdam. De reden hiervoor lijken we te kunnen vinden in twee dingen: (1) de extra investeringen die nodig zullen zijn aankomend jaar en (2) de manier van communiceren.

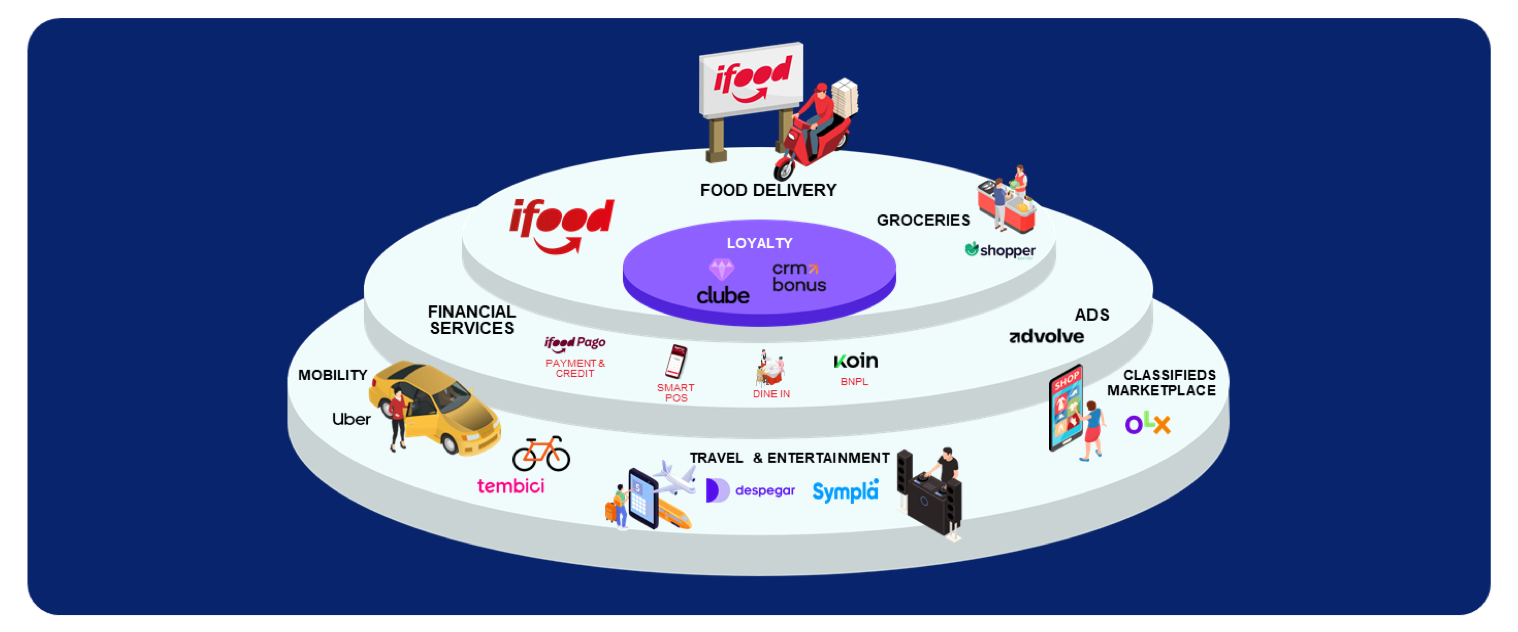

De kern van de onrust ligt bij iFood, waar Prosus heeft besloten om vanuit een positie van kracht vol in de aanval te gaan. Hoewel de Braziliaanse marktleider momenteel sterk presteert, hebben concurrenten toegezegd dit jaar meer dan $1,5 miljard uit te geven om marktaandeel te verkrijgen. Het management van Prosus is van mening dat dit niveau van uitgaven niet duurzaam is, maar zegt tegelijkertijd wel dat het hierom wel noodzakelijk is om zelf extra te investeren. Een nogal aparte manier van communiceren.

Deze offensieve koers heeft echter een direct effect op de korte termijn. De verwachte aangepaste EBITDA voor iFood in FY27 wordt fors naar beneden bijgesteld naar een bandbreedte van $100 tot $150 miljoen. Voor beleggers die Prosus voornamelijk aanhouden als een indirect belang in Tencent (dat zijn er veel), voelt dit als een bittere pil. Deze beleggers zien namelijk liever dat elke euro die beschikbaar is voor investeringen wordt toegekend aan het terugkopen van eigen aandelen. Toch lijken investeringen in AI binnen de ecosystemen van Prosus wel hun vruchten af te werpen.

Een cruciaal instrument binnen die investeringen is het Large Commerce Model (LCM), dat getraind is op miljarden transacties en reeds significante resultaten boekt bij iFood. Hier steeg de conversie op notificaties met 75%, terwijl de kosten voor klantenwerving aanzienlijk daalden en de conversie op gepersonaliseerde aanbiedingen flink toenam. Deze technologie wordt inmiddels opgeschaald naar andere markten, waaronder PayU in India en platformen zoals OLX, Just Eat Takeaway en eMAG in Europa. Ook op operationeel vlak is de impact van agent-technologie groot; dagelijks voltooien 5.000 AI-agenten binnen het eigen ecosysteem ongeveer 4 miljoen taken per maand. Volgens het management levert dit een efficiëntievoordeel op dat gelijkstaat aan de impact van meer dan 1.000 voltijdsbanen. De eerste tests van deze toepassingen hebben inmiddels geleid tot een groei van 22% in de autoverkoop bij OLX, een stijging van 30% in leads bij Just Eat Takeaway en een 32% hogere retentie van restaurants bij iFood.

Hoewel je het management op basis van de sterke innovatiecijfers het voordeel van de twijfel zou kunnen geven, struikelen beleggers over de manier waarop deze strategie gecommuniceerd wordt. Prosus stelt dat de miljardenuitgaven van de concurrentie niet duurzaam zijn, maar voelt desondanks de noodzaak om de eigen investeringen nu fors op te schalen. De markt interpreteert deze formulering niet als een bewuste keuze vanuit een machtspositie, maar eerder als een reactieve houding: 'als de concurrentie het doet, moeten wij wel mee'.

Daarnaast was de informatievoorziening over het vorig jaar overgenomen Just Eat Takeaway (JET) uiterst beperkt en vaag. Het management rapporteerde een daling van 7% in het aantal bestellingen, maar probeerde dit te nuanceren door te wijzen op "geselecteerde steden" die met 25% groeiden na succesvolle experimenten. Omdat concrete details, zoals om welke steden het gaat, wat hun aandeel in de totale omzet is en wat deze experimenten precies inhielden, volledig ontbraken, schoot dit bij beleggers in het verkeerde keelgat.

Bloisi sluit de brief uit met:

We believe we are building something special with results that will compound for many years into a great future for Prosus. I am investing alongside you, and so is Prosus. We continue to repurchase shares at ~$5 billion annual run rate which will bring the total amount returned to you to ~$50 billion across Prosus and Naspers in four years.

Kroonjuweel Tencent

Terwijl de holding Prosus worstelt met haar eigen communicatie, laat het kroonjuweel Tencent met zijn cijfers over het eerste kwartaal van 2026 zien waarom het de onbetwiste motor van de groep blijft. Tencent werd beloond voor een kwartaal waarin de operationele kracht en de eerste successen van de AI-transformatie duidelijk zichtbaar werden.

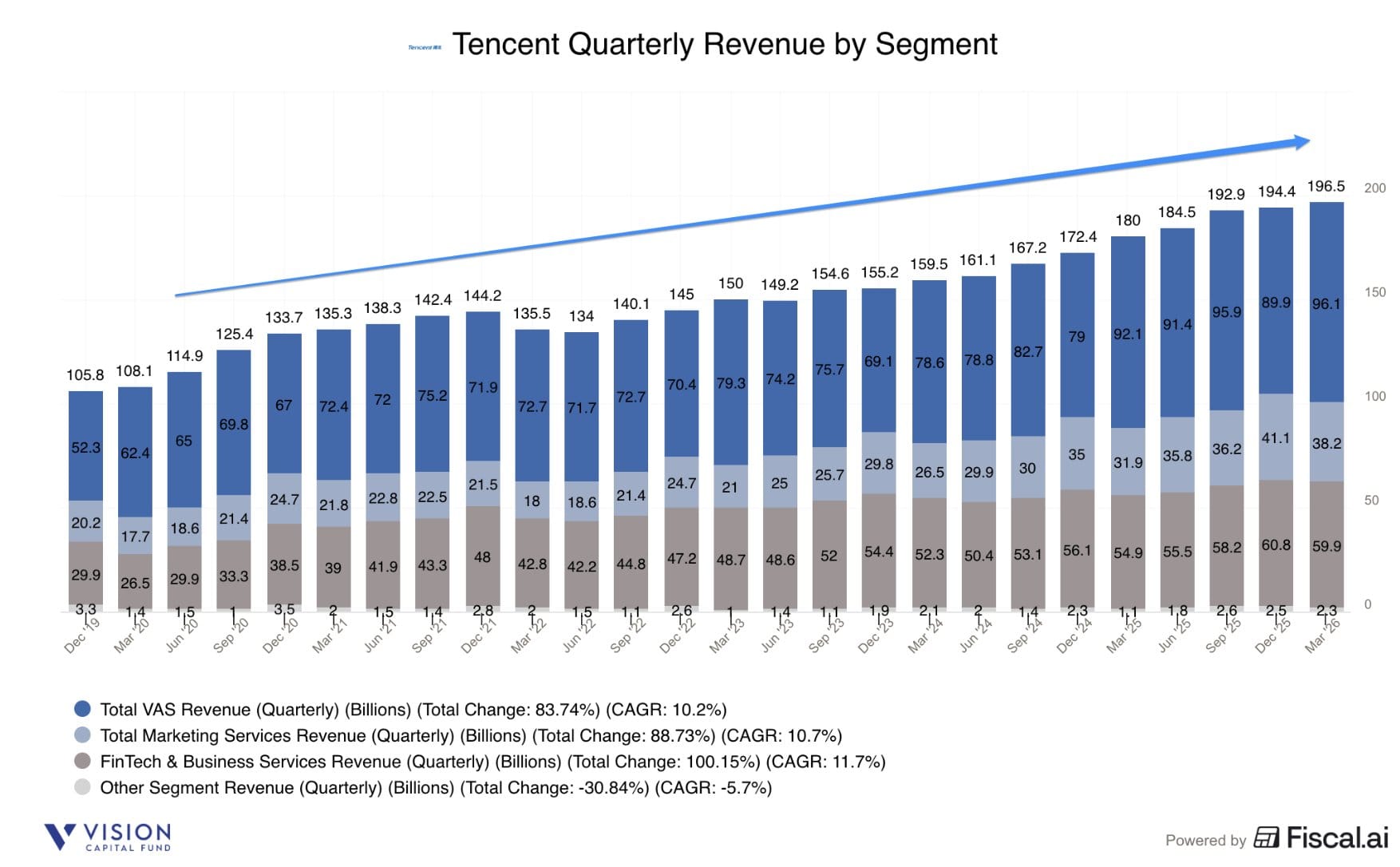

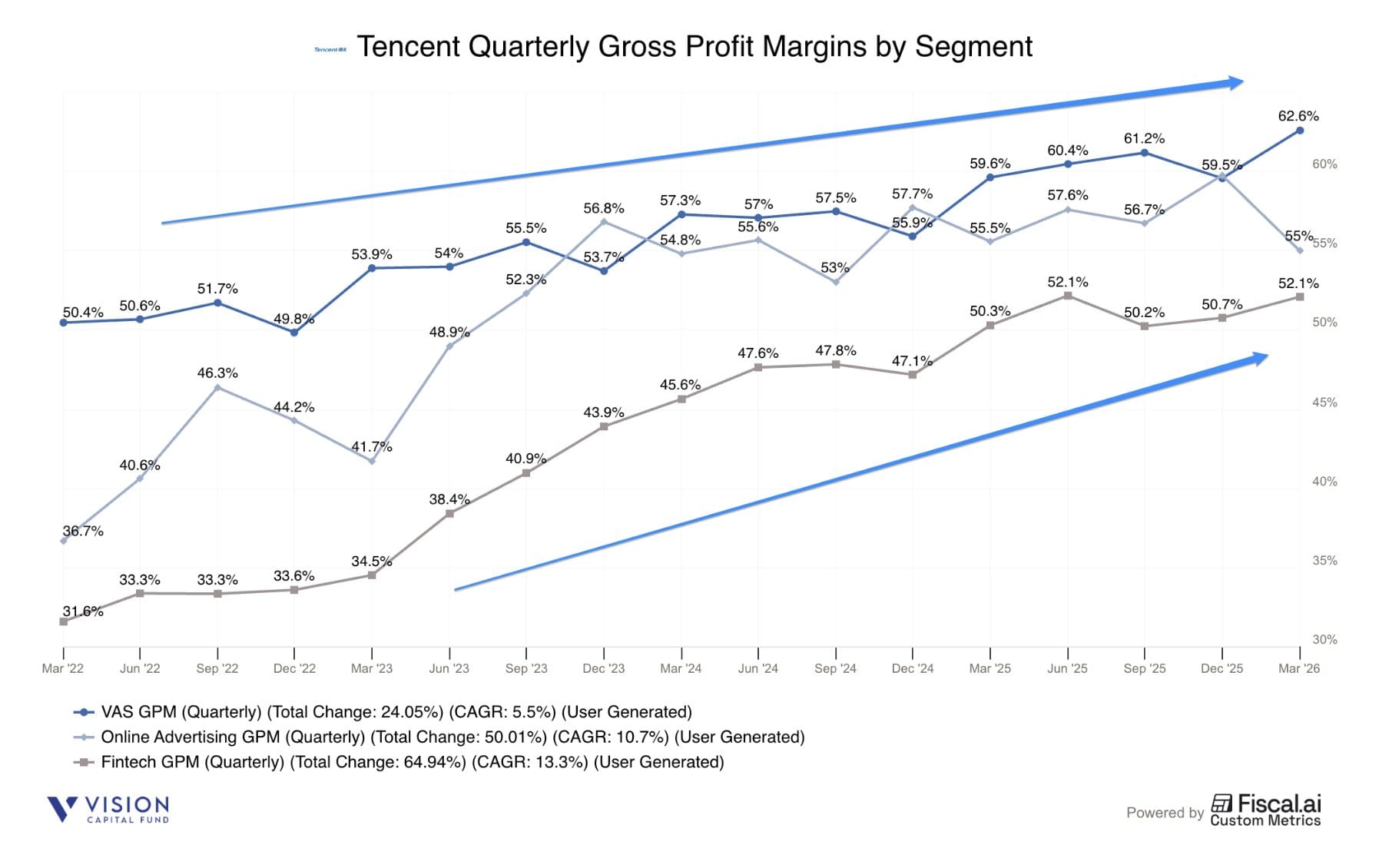

De financiële fundamenten van Tencent blijven onverminderd sterk, zoals direct af te lezen is aan de gerapporteerde kerncijfers over het eerste kwartaal van 2026. De totale omzet steeg met 9% naar RMB 196,5 miljard. Hoewel een groei van 9% op het eerste gezicht bescheiden lijkt, merkte het management op dat dit cijfer werd gedrukt door de ongunstige timing van het Chinees Nieuwjaar. Gecorrigeerd voor dit kalendereffect zou de omzetgroei op een solidere 11% zijn uitgekomen.

Wat verder ook nog opviel, was dat de winstgevendheid sneller groeide dan de omzet. De brutowinst klom met 11% naar RMB 111,3 miljard, waarbij de brutomarge steeg naar 56,6%. Deze operationele hefboomwerking is duidelijk zichtbaar in de nettowinst (Non-IFRS), die met 11% steeg naar RMB 67,9 miljard. Zonder de massale investeringen in nieuwe AI-producten zou de operationele winst zelfs met 17% zijn toegenomen, wat de enorme onderliggende kracht van het kernbedrijf onderstreept.

Zoals te zien is in de bovenste grafieken, is er een duidelijke opwaartse trend in alle belangrijke divisies. De segmenten presteerden als volgt:

- Gaming (VAS): Dit segment blijft de primaire motor van de onderneming. De omzet uit binnenlandse games groeide met 6%, terwijl internationale games met 13% stegen. Titels als Peacekeeper Elite bereikten records met maar liefst 90 miljoen dagelijkse spelers op piekmomenten. De brutomarge in de bredere VAS-divisie steeg naar 62,5%, mede dankzij een verschuiving naar intern ontwikkelde games met hogere marges.

- Marketing Services (Advertenties): De absolute uitblinker met een versnelling naar 20% groei (RMB 38,2 miljard). Deze groei wordt gedreven door verbeterde AI-algoritmen voor advertentie-aanbevelingen en een toenemende vraag naar Video Accounts. Opvallend is dat de 'ad load' (hoeveel advertenties gebruikers te zien krijgen) op deze Video Accounts met slechts 4% tot 5% extreem laag blijft vergeleken met westerse concurrenten zoals Instagram, wat duidt op een enorm onbenut potentieel voor toekomstige monetisatie.

- FinTech & Business Services: Deze tak groeide met 9% naar RMB 59,9 miljard. Hoewel de marges hier historisch lager lagen, laat de grafiek een sterke klim zien richting de 52,1%, een stijging van 200 basispunten ten opzichte van vorig jaar. De groei werd hier vooral gedreven door commerciële betalingen en een stijgende vraag naar clouddiensten, waaronder AI-gerelateerde infrastructuur.

Met een recordniveau aan vrije kasstroom van RMB 56,7 miljard (+20% YoY) en een netto kaspositie van $18 miljard beschikt Tencent over een ijzersterke balans. Echter blijkt dit nog niet genoeg om zowel de AI-investeringen als het aandelenprogramma te blijven stimuleren. Eerder benoemde het management dat ze AI zullen prioriteren ten koste van een wat minder snel aandeleninkoopprogramma, echter komen ze daar nu op terug.

James Mitchell (CSO) benadrukte dat Tencent de verkoop van liquide posities in haar enorme investeringsportefeuille, momenteel gewaardeerd tussen $130 en $140 miljard, aan het versnellen is. Door belangen te gelde te maken, creëert de onderneming de nodige ruimte om zowel de groeiende vraag naar AI-infrastructuur te financieren als het agressieve inkoopprogramma van eigen aandelen voort te zetten. Het management beschouwt de huidige koers namelijk als 'dislocated' (niet in lijn met de werkelijke waarde), wat de inkoop van eigen aandelen juist nu tot een prioriteit maakt. Dit is voor aandeelhouders van Prosus dus een positieve ontwikkeling.

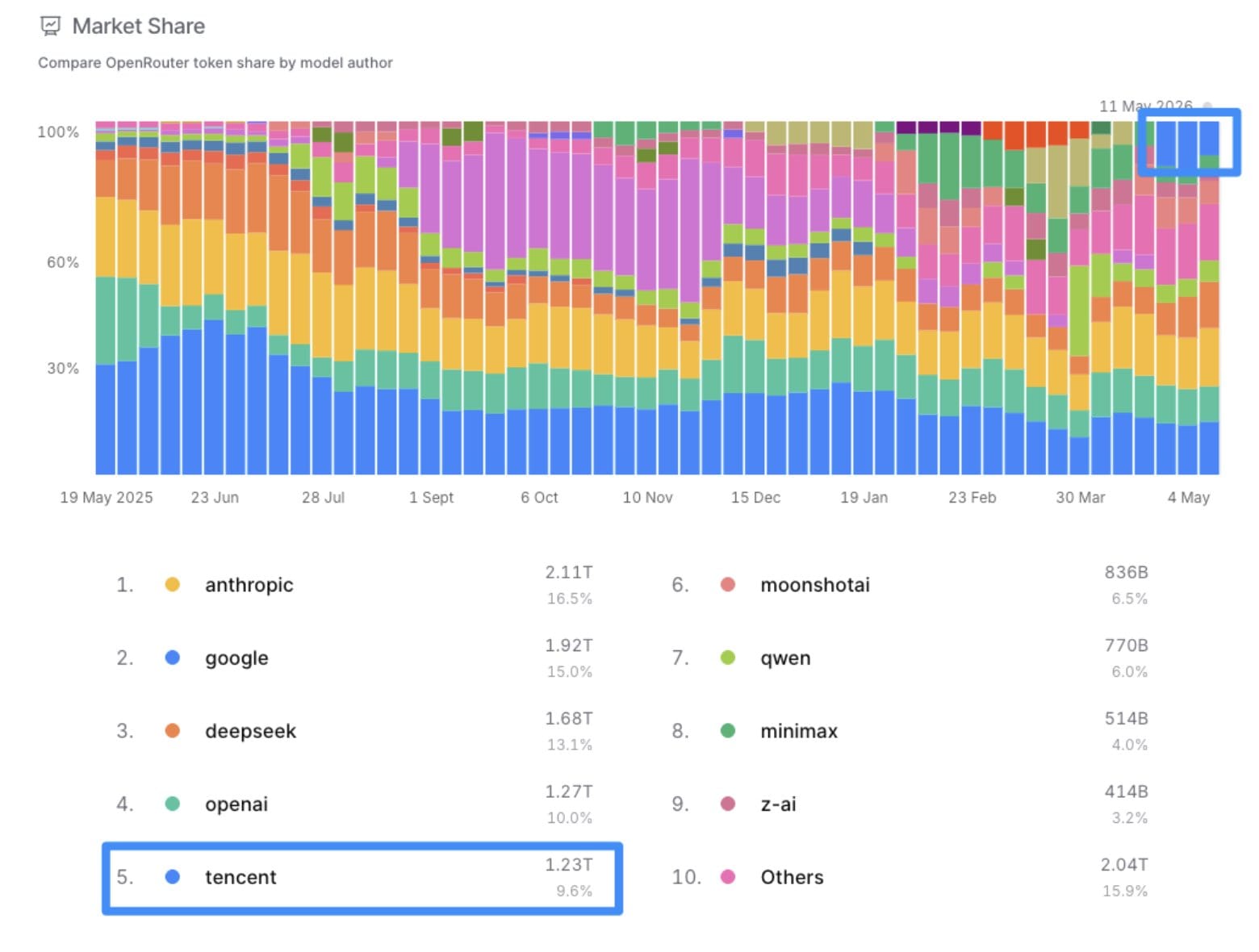

Deze strategische focus op AI begint bovendien tastbaar te renderen met de introductie van de Hunyuan 3.0 (Hy3) preview. Hunyuan is het eigen "Large Language Model" (LLM) van Tencent, dat volledig vanaf de grond is opgebouwd door een herzien team van elite AI-onderzoekers. In tegenstelling tot eerdere versies is Hy3 specifiek ontworpen voor kostenefficiëntie en praktische toepasbaarheid in de echte wereld, waarbij het management bewust de focus heeft verlegd van het najagen van theoretische publieke benchmarks naar superieure prestaties in logisch redeneren en coderen.

De impact hiervan is direct zichtbaar: op het OpenRouter-platform is het model in korte tijd opgeklommen naar een toppositie op basis van tokenverbruik, waarbij het zelfs in de buurt komt van gevestigde westerse modellen. Binnen het eigen ecosysteem is het model inmiddels geïntegreerd in 131 interne producten, waaronder QQ en Yuanbao, wat een 'virtuous feedback loop' creëert waarbij gebruikersdata het model continu verbeteren. Met name de productiviteitsassistent WorkBuddy heeft hiermee een vliegende start gemaakt; deze AI-agent helpt gebruikers bij dagelijkse taken en is inmiddels de meest gebruikte zakelijke AI-service in China op basis van dagelijks actieve gebruikers.

Prosus is de handelsweek aan de beurs van Amsterdam geëindigd op een koers van EUR 39,10 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Aandeelhoudersvergadering Sofina

Op de jaarlijkse aandeelhoudersvergadering van Sofina (Brussel: SOF), schetste CEO Harold Boël een beeld van een holding die na een moeilijke periode van 2022 tot 2024 weer in rustiger vaarwater is beland. "In zekere zin was 2025 opnieuw een normaal jaar", aldus Boël, verwijzend naar het feit dat investeringen en desinvesteringen in de voorgaande jaren 40 tot 60 procent onder het historisch gemiddelde lagen. Vorig jaar kon de groep opnieuw een normaal aantal opportuniteiten benutten en enkele posities afbouwen.

Het eigen vermogen per aandeel werd op 31 maart 2026 geschat op EUR 304,86, nagenoeg stabiel ten opzichte van eind december 2025 (-0,30%). Die stabiliteit is niet verrassend aangezien de NAV-berekening vooralsnog enkel rekening houdt met wisselkoerseffecten en bewegingen in beursgenoteerde posities, niet met herwaarderingen van de private portefeuille. De cijfers weerspiegelen dus nog de oude waarderingen uit Sofina's private fondsen. Ondertussen verhandelt het aandeel op een korting van meer dan 30 procent ten opzichte van de intrinsieke waarde, mede door de zwakke dollar die in 2025 zo'n 12 procent verloor tegenover de euro.

Op de aandeelhoudersvergadering werd gevraagd hoe de venture capitalmarkt er buiten AI uitziet. Boël was hier helder over. Een zeer groot deel van de huidige VC-investeringen is gericht op AI of AI-gerelateerde thema's. Het is de meest transformatieve technologie die de sector in lange tijd heeft gezien en vraagt om enorme kapitaalstromen. Buiten AI blijven life sciences en, in mindere mate, consumentensectoren relevant. Maar opvallend is de hernieuwde interesse in energiegerelateerde thema's. De AI-revolutie drijft de energieconsumptie en rekencapaciteit fors op, wat energie opnieuw tot een strategisch investeringsthema maakt. Sofina speelt op AI in via een investering in Xbow, een cybersecuritybedrijf dat AI-agenten inzet als ethische hackers, en via blootstelling aan grote bedrijven zoals OpenAI, Anthropic en SpaceX via de fondsportefeuille.

Tot slot droeg voorzitter Dominique Lancksweert na zes jaar het voorzitterschap over aan de Zweedse Charlotte Strömberg. Lancksweert, die de wettelijke maximumleeftijd heeft bereikt, is al sinds 1997 bestuurder van de holding.

Sofina is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 217,60 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .