Economie & Markten #20 - Portefeuillespreiding, topbeleggers, vrouwen aan het roer en het herstel van goud

De onderwerpen van deze week:

De klassieke 60/40-portefeuille

Veel van onze concullega's hanteren nog altijd een 60/40-portefeuille, met 60% aandelen en 40% obligaties. De strategische assetmix van onze defensieve en neutrale modelportefeuilles laat echter zien dat wij bij Tresor Capital geen grote voorstander zijn van het houden van obligaties bij de huidige renteniveaus. Alleen High Yield-obligaties, Insurance Linked Bonds en Fallen Angels nemen we op in het defensieve en neutrale profiel. Aan deze afwijkende visie liggen drie belangrijke argumenten ten grondslag.

- Obligaties zijn vanuit fiscaal perspectief weinig aantrekkelijk

Vooral in België kalven belastingen (roerende voorheffing, Reijnderstaksen) het netto rendement sterk af ten opzichte van het bruto rendement. Ook in Nederland behalen obligaties vaak slechts met moeite het minimaal vereiste netto rendement. Op dit moment geldt nog een forfaitair rendement van 6% met een belastingvoet van 36%, oftewel +2,16%, wat over het belegd vermogen in Nederland moet worden afgedragen. De inflatie in Nederland bedroeg gemiddeld 3,3% over de laatste vijf jaar, wat betekent dat obligaties minimaal 5,6% moeten renderen om koopkrachtbehoud voor een privébelegger in Nederland te bieden. - Europese overheden kampen met een enorme schuldenlast

Inclusief pensioenverplichtingen loopt de totale schuldenberg in veel gevallen op tot meer dan 200% van het bbp. Door de vergrijzing wordt het bovendien steeds moeilijker om de verzorgingsstaat te financieren, en de kans op een Europese kredietcrisis zal alleen maar toenemen. Volgens ons blijft hoge inflatie uiteindelijk een van de weinige manieren om de schuldenlast en financieringskosten beheersbaar te houden. Als gevolg daarvan achten wij de reële rente op obligaties te laag in verhouding tot de toekomstige inflatieverwachtingen, die naar onze mening opnieuw zullen oplopen.

Wij wijzen er bovendien al geruime tijd op dat de Europese energietransitie aanzienlijke greenflation met zich mee zal brengen. De komende jaren zullen hogere kosten voor netwerkaansluitingen en elektriciteit steeds meer worden doorgerekend aan de Europese burger, wat leidt tot nieuwe inflatieschokken. Niet alleen de Europese industrie lijdt onder de hoge energieprijzen; uiteindelijk zal ook de consument geraakt worden. Waar bedrijven hun productie nog kunnen verplaatsen naar de VS of Azië, hebben burgers nauwelijks de mogelijkheid om uit te wijken naar fiscaal en economisch aantrekkelijkere regio's zoals Zwitserland, Monaco of Dubai. Als ze naar de stembus gaan, zoals recent in het VK, wordt het ongenoegen over de hoge inflatie zichtbaar. Alleen leidt dit niet automatisch tot aanpassing van beleid. Starmer leed met de Labour-partij de grootste verkiezingsnederlaag ooit in het VK, wat leidde tot een sterke stijging van de rente in het VK.

- Obligaties bieden volgens ons steeds minder bescherming wanneer aandelenmarkten corrigeren

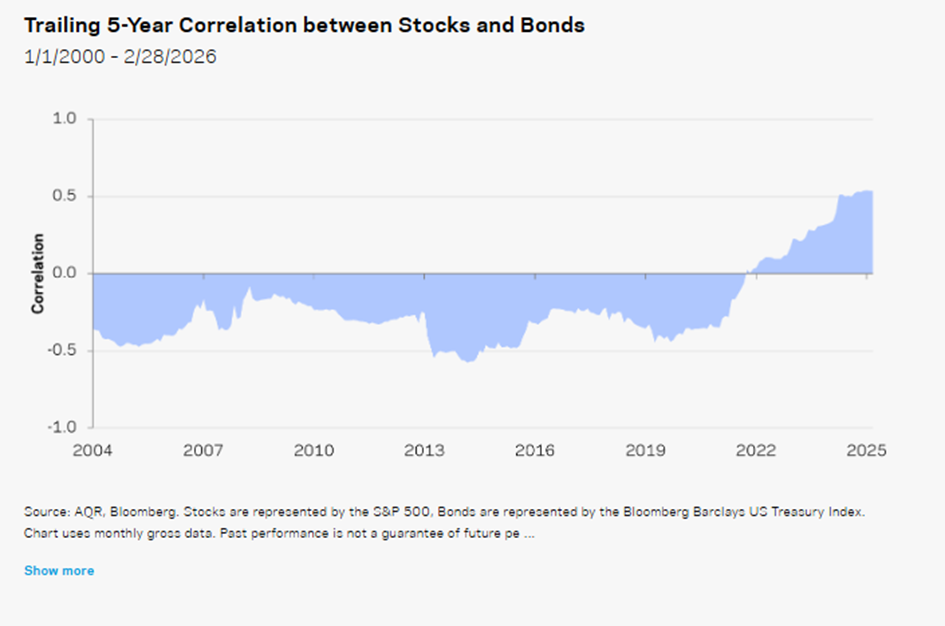

Door de lage startrentes en het gebrek aan steile yieldcurves is de traditionele diversificatiefunctie van obligaties afgenomen. In plaats van bescherming te bieden, kunnen verliezen op obligaties, zoals in 2022 zichtbaar werd, juist bijdragen aan bredere onrust op de aandelenmarkten. Op dit moment zien we zowel in het VK en Japan, maar ook in Duitsland en de VS, de lange rente kritische niveaus aantikken. Hiermee bedoelen we dat de stijgende risicopremies voor langlopende obligaties negatief uitwerken op de kredietverstrekking en daarmee op de economie van de desbetreffende landen. Stijgende rentes in combinatie met de hoge overheidsschulden zullen waarschijnlijk ook een volgende aandelencrisis veroorzaken.

Ten aanzien van het derde punt biedt het artikel “A Positive Stock-Bond Correlation Is a Terrible Reason to Add More Equity Risk to Your Portfolio” van Cliff Asness, Daniel Villalon en Antti Ilmanen (8 april 2026) een interessante en genuanceerde tegenvisie op de populaire stelling dat obligaties hun nut als diversificatie-instrument verloren zouden hebben.

De centrale these van het artikel is dat veel beleggers een verkeerde conclusie trekken uit de recent positieve correlatie tussen aandelen en obligaties. De redenering in de markt luidt vaak als volgt:

- aandelen en obligaties bewegen steeds vaker in dezelfde richting (hoog gecorreleerd);

- obligaties diversifiëren daardoor minder goed;

- obligaties vervullen dus hun rol niet meer;

- daarom moeten obligaties vervangen worden door alternatieve activa of extra aandelenrisico.

Volgens AQR is precies die laatste stap problematisch. AQR Capital Management is een van de grootste kwantitatieve vermogensbeheerders wereldwijd, met circa USD 190 miljard onder beheer. De firma werd opgericht door Cliff Asness en collega's uit de University of Chicago-traditie en combineert academisch onderbouwd onderzoek met systematische beleggingsmodellen. De kernvisie is dat markten niet volledig efficiënt zijn en dat factoren op lange termijn structurele risicopremies bieden. De onderneming is gespecialiseerd in absolute return- en factorstrategieën, waaronder market neutral, managed futures en style premia, en geldt als pionier in factorbeleggen (value, momentum, quality, carry en trend following).

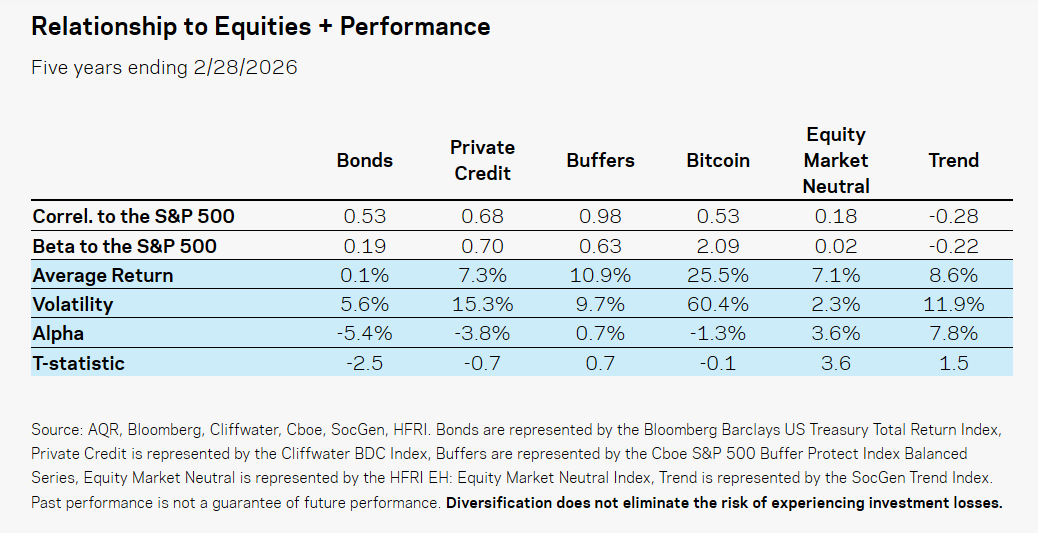

De auteurs stellen dat veel van de "alternatieven" die momenteel populair worden voorgesteld, zoals private credit, buffer funds en zelfs bitcoin, in werkelijkheid een veel hogere impliciete aandelenblootstelling (equity beta) hebben dan beleggers beseffen. Door het verlagen van het obligatiegewicht lijken portefeuilles beter gediversifieerd, terwijl ze in werkelijkheid juist nog afhankelijker worden van de richting van de aandelenmarkt.

Hun belangrijkste punt is dat men niet enkel naar correlaties moet kijken, maar vooral naar de onderliggende risicoblootstelling. Een activaklasse kan een andere naam of structuur hebben, maar nog steeds sterk afhankelijk zijn van dezelfde economische factor: stijgende aandelenmarkten. In dat opzicht zijn veel alternatieve beleggingen volgens hen verkapte equity beta. Zolang aandelenmarkten stijgen, zullen de alternatieven door de hoge beta meestijgen, maar wat als aandelenmarkten neerwaarts corrigeren? In zo'n scenario is de totale mix zelfs risicovoller dan de 60/40-assetmix.

Interessant is dat AQR het probleem met de 60/40-portefeuille niet ontkent. Ze erkennen expliciet dat de diversifiërende werking van obligaties zwakker is geworden in een inflatoir regime. Wie kijkt naar de tabel zou kunnen concluderen dat private credit, buffers (aandelen + opties) en bitcoin vanwege de hoge rendementen een goede vervanger zijn van obligaties. Hun advies is echter niet om méér aandelenrisico te nemen, maar om te zoeken naar activa en strategieën met een werkelijk lage of zelfs negatieve correlatie met aandelenmarkten. Daarbij schuiven zij vooral twee alternatieve strategieën naar voren:

- Equity Market Neutral-strategieën

Long/short-aandelenstrategieën die marktbeta grotendeels neutraliseren en rendement proberen te halen uit relatieve waarderingsverschillen tussen aandelen. - Trend-following / managed futures

Systematische strategieën die inspelen op prijs- en momentumtrends in aandelen, obligaties, valuta en grondstoffen, en historisch vaak goed presteren tijdens crisisperiodes of sterke markttrends.

Volgens AQR bieden juist deze strategieën een veel betere diversificatie dan alternatieven zoals private credit of crypto, omdat hun equity bèta historisch zeer laag of zelfs negatief was. Vooral trend following springt eruit, omdat het in crisisscenario's vaak positief rendeert wanneer traditionele activa onder druk staan.

Ook Tresor zoekt diversificatie via absolute return strategieën

Het zal geen verrassing zijn dat we sinds 2025 enkele long/short-aandelenmanagers, absolute return-fondsen en volatiliteitsmanagers aan de strategische mix hebben toegevoegd. Daarbij plaatsen we wel de kanttekening dat ook de AQR-aanpak niet blindelings kan worden toegepast. Systematische strategieën presteerden slecht tijdens de zogenoemde quant winter, de periode tussen 2018 en 2020, waarin systematische en factor-gebaseerde hedgefondsen en quant-strategieën langdurig underperformden. Bij de selectie van absolute return-strategieën zullen we dus moeten kijken naar capaciteit, kosten en de verschuiving van equity beta naar factor beta. Daarnaast blijven we alternatieven als goud en vastgoed meenemen in de modelportefeuilles.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Beste beleggers aller tijden

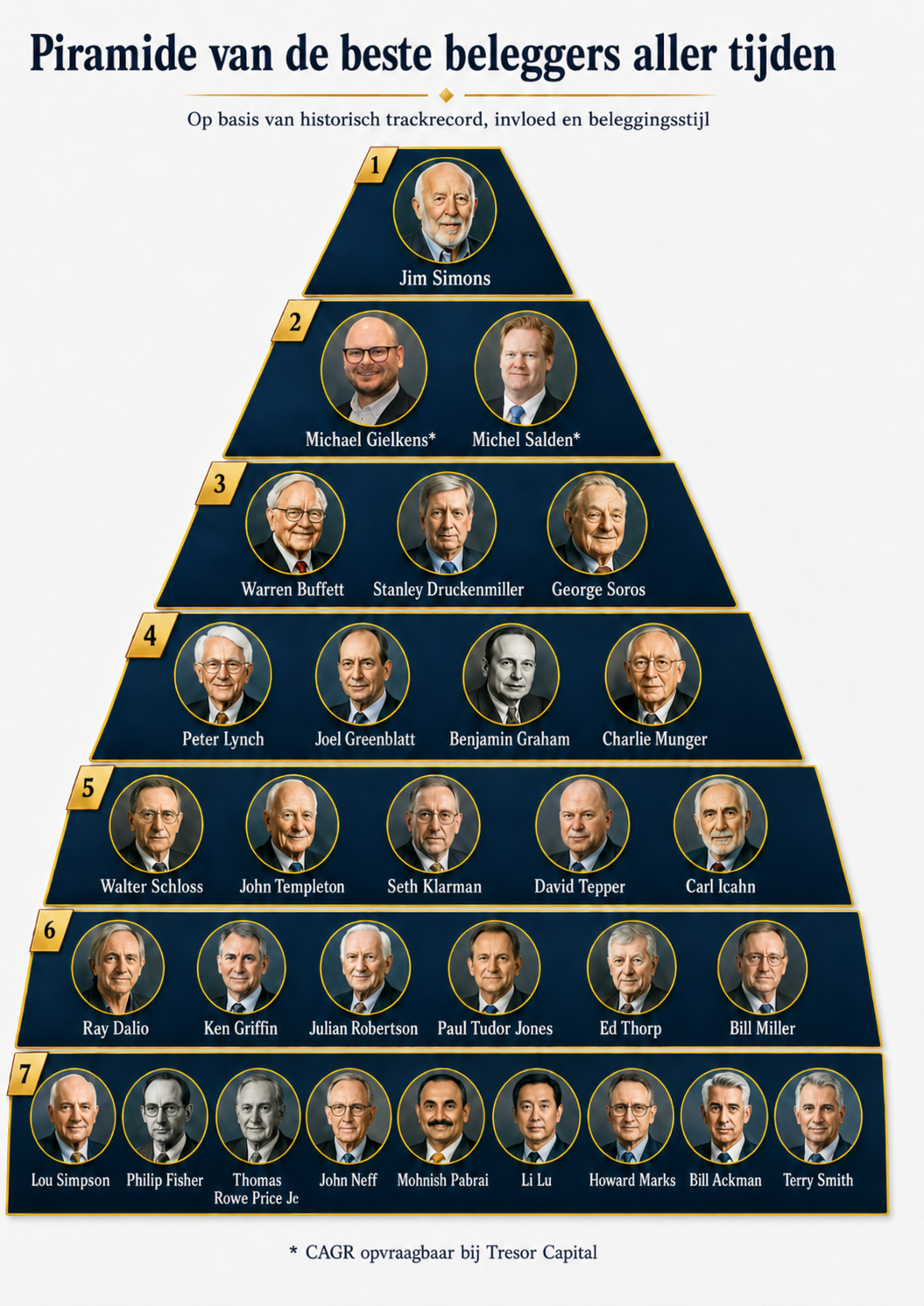

Op sociale media circuleert deze week een piramide met de beste beleggers aller tijden. Het was meteen duidelijk dat er een AI-fout in zat. Deze hebben we vanzelfsprekend door ChatGPT laten corrigeren (we zagen de humor in van het Twitter-account; hopelijk begrijpt u ook onze aanpassingen 😉).

| Belegger | Track record / periode | Stijl & toelichting |

|---|---|---|

| Jim Simons | Medallion Fund, 1988–2018. CAGR ±39% netto. | Quant / statistische arbitrage. Waarschijnlijk de sterkste performancegeschiedenis ooit, met extreem hoge rendementen en lage correlatie. |

| Warren Buffett | Berkshire Hathaway, 1965–2024. CAGR 19,9%. | Quality value / capital allocation. Beste publieke compounder op grote schaal en over zeer lange periode. |

| Stanley Druckenmiller | Duquesne, 1981–2010. CAGR ±30%. | Global macro. Uitzonderlijke combinatie van rendement, flexibiliteit en risicobeheer. |

| George Soros | Quantum Fund, ca. 1969–2000. CAGR ±30%. | Global macro / reflexiviteit. Bekend om grote asymmetrische macroposities. |

| Peter Lynch | Fidelity Magellan, 1977–1990. CAGR 29,2%. | GARP / growth. Een van de beste mutual-fund-runs ooit. |

| Joel Greenblatt | Gotham Capital, 1985–1994. CAGR ±30–50%. | Special situations / value. Sterk in spin-offs, restructurings en event-driven value. |

| Benjamin Graham | Graham-Newman, 1936–1956. CAGR ±20%. | Deep value / net-nets. Grondlegger van value investing en margin of safety. |

| Charlie Munger | Wheeler Munger, 1962–1975. CAGR ±19,8%. | Concentrated quality. Cruciaal in de verschuiving naar quality-compounding. |

| Walter Schloss | WJS Partnership, 1955–2000. CAGR ±15%. | Klassieke Graham-value. Discipline, eenvoud, lage kosten en lange adem. |

| John Templeton | Templeton Growth, 1954–1992. CAGR ±14–16%. | Global contrarian value. Pionier in internationaal beleggen tegen lage waarderingen. |

| Seth Klarman | Baupost Group, 1982–heden. CAGR ±16–20% historisch. | Distressed / value. Bekend om downside protection en cash discipline. |

| David Tepper | Appaloosa, 1993–heden. CAGR ±25% historisch geciteerd. | Distressed credit / macro. Zeer sterk in crisis- en recovery-situaties. |

| Carl Icahn | Icahn Enterprises / activism. CAGR indicatief ±15–20%. | Activist investing. Waardecreatie via governance, break-ups en corporate pressure. |

| Ray Dalio | Bridgewater, 1975–heden. CAGR niet eenduidig publiek. | Global macro / risk parity. Grote invloed op institutioneel allocatiedenken. |

| Ken Griffin | Citadel, 1990–heden. CAGR niet uniform publiek. | Multi-strategy hedge fund. Uitzonderlijk op schaal, systemen en risicomanagement. |

| Julian Robertson | Tiger Management, 1980–2000. CAGR ±25–30%. | Long/short equity. Vader van de Tiger Cubs; sterke stock-picking met macrotilts. |

| Paul Tudor Jones | Tudor, 1980s–heden. CAGR ±20% historisch geciteerd. | Macro / trend following. Bekend om crisis-alpha en tradingdiscipline. |

| Ed Thorp | Princeton Newport / Ridgeline. CAGR ±15–20%. | Quant / arbitrage. Pionier in options, convertibles en statistische arbitrage. |

| Bill Miller | Legg Mason Value Trust, 1991–2005. CAGR ±15%+. | Contrarian value / growth. Versloeg de S&P 500 vijftien jaar op rij. |

| Lou Simpson | GEICO portfolio, 1979–2010. CAGR ±20%. | Concentrated quality value. Door Buffett geprezen als uitzonderlijke allocator. |

| Philip Fisher | Fisher & Co., langjarig. CAGR niet uniform publiek. | Growth quality. Grote invloed op kwalitatieve groeibeleggingen. |

| Thomas Rowe Price Jr. | T. Rowe Price, 1930s–1970s. CAGR niet uniform publiek. | Growth investing. Een van de grondleggers van professioneel growth investing. |

| John Neff | Windsor Fund, 1964–1995. CAGR ±13,7%. | Low P/E value. Sterke lange mutual-fund-run met waarderingsdiscipline. |

| Mohnish Pabrai | Pabrai Funds, 1999–heden. CAGR hoog maar volatiel. | Cloning / value. Bekend om asymmetrische value-investing. |

| Li Lu | Himalaya Capital, 1997–heden. CAGR niet publiek uniform. | Concentrated value. Sterke focus op compounding, kwaliteit en China. |

| Howard Marks | Oaktree, 1995–heden. Credit returns, geen pure equity-CAGR. | Distressed debt / credit. Meester in cycli, risico-inschatting en distressed credit. |

| Bill Ackman | Pershing Square, 2004–heden. CAGR hoog maar cyclisch. | Activist / concentrated quality. Grote winnaars, maar ook forse drawdowns. |

| Terry Smith | Fundsmith, 2010–heden. CAGR ±15% historisch. | Quality growth. “Buy good companies, don’t overpay, do nothing.” |

| Michael Gielkens* | Tresor Capital. CAGR opvraagbaar bij Tresor Capital. | Performance en volledige track record opvraagbaar bij Tresor Capital. |

| Michel Salden* | Tresor Capital. CAGR opvraagbaar bij Tresor Capital. | Performance en volledige track record opvraagbaar bij Tresor Capital. |

* Michel Salden en Michael Gielkens onthouden zich, geheel in stijl, van verder commentaar en verwijzen naar de rapportage van Tresor Capital. Een praktische beperking: het trackrecord is niet openbaar en pas toegankelijk vanaf een minimuminleg van € 250.000. 😉

Wat verbindt deze beleggers?

Onze top 30 van beste beleggers aller tijden is een eerbetoon aan visionaire investeerders die de financiële markten blijvend hebben beïnvloed. Van value investing tot macrostrategieën en kwantitatieve modellen: ieder van hen ontwikkelde een eigen aanpak en behaalde uitzonderlijke resultaten over een lange periode. Deze lijst laat zien dat succesvol beleggen niet alleen draait om informatievoorsprong of het perfect kunnen voorspellen, maar eerder om discipline, karakter en het controleren van emoties. Warren Buffett staat bekend om zijn geduld en langetermijnvisie, Charlie Munger om zijn rationele denkkracht en multidisciplinaire inzichten, Stanley Druckenmiller om zijn scherpe macrovisie en flexibiliteit, en Jim Simons om zijn revolutionaire datagedreven en kwantitatieve aanpak. Ondanks hun verschillen delen zij dus dezelfde kernkwaliteiten: discipline, onafhankelijk denken en het vermogen om kansen te zien waar anderen twijfel zien.

Overigens is de piramide nadrukkelijk indicatief en lichtvoetig bedoeld. Wat ons betreft verdienen Warren Buffett en Charlie Munger net zo goed de (gedeelde) eerste plaats, zeker wanneer wordt meegenomen hoeveel waarde zij over decennia hebben gecreëerd. Trackrecords van beleggers zijn bovendien niet één-op-één vergelijkbaar, omdat ze zijn opgebouwd in verschillende periodes, marktomstandigheden, kostenstructuren, benchmarks, risicoprofielen en schaalgroottes. Een rendement uit de jaren '70–'90 is moeilijk te vergelijken met een rendement in de huidige markt, waarin informatie sneller beschikbaar is, de concurrentie groter is en technologie en data-analyse een veel grotere rol spelen. Ook zeggen CAGR en alpha weinig zonder context over leverage, liquiditeit, drawdowns, fees, concentratie en capacity. Een exacte ranking blijft daarom per definitie subjectief. Met andere woorden: elk van deze persoonlijkheden biedt voldoende stof tot nadere bestudering, lering en inspiratie.

Verdieping via podcast

Bij Tresor schrijven we vast wekelijks over Buffett en Munger. Een aantal beleggers uit deze piramide is ook besproken in de zeer informatieve podcast Jong Beleggen, de podcast, in de reeks over grote beleggers. Daarmee vormt de podcast een praktische aanvulling op de piramide: de afleveringen geven extra context bij de beleggingsfilosofie, denkstijl en strategie van deze topbeleggers.

Onder andere Warren Buffett, Charlie Munger, Peter Lynch, Nassim Nicholas Taleb, Terry Smith, Aswath Damodaran, Chuck Akre, Stanley Druckenmiller, Li Lu, Chris Hohn, Chris Mayer, François Rochon en Sir John Templeton zijn in de podcast behandeld. Daarnaast is er een bredere aflevering over beleggingsgoeroes waarin ook lessen van onder meer Howard Marks, Mohnish Pabrai, Joel Greenblatt, Nick Sleep, Tom Gayner en Jean-Marie Eveillard worden besproken. Deze podcastafleveringen kunnen worden gebruikt als verdieping bij de piramide. Ze laten zien hoe verschillende topbeleggers denken over waardering, risico, langetermijnrendement, kwaliteit van bedrijven, kapitaalallocatie en gedragspsychologie. Daardoor wordt de piramide niet alleen een overzicht van bekende namen, maar ook een startpunt om hun beleggingsprincipes beter te begrijpen.

Waarom staan er geen vrouwen in deze piramide?

Dat er in deze piramide geen vrouwen staan, betekent niet dat vrouwen slechter beleggen. Integendeel: meerdere onderzoeken laten zien dat vrouwen gemiddeld vaak juist sterk beleggen. Een analyse van Warwick Business School onder 2.800 particuliere beleggers vond dat vrouwelijke beleggers over drie jaar gemiddeld 1,8 procentpunt beter presteerden dan mannelijke beleggers. Een belangrijke verklaring was dat vrouwen gemiddeld minder speculatief beleggen, minder vaak handelen en vaker een langetermijnperspectief hanteren. Fidelity vond in een analyse van meer dan 5 miljoen particuliere rekeningen over 2011–2020 dat vrouwen gemiddeld 40 basispunten per jaar beter presteerden dan mannen.

Wel kan bij deze onderzoeken worden opgemerkt dat de vergelijking mogelijk lijdt aan een selectiebias. Vrouwen die beleggen vormen wellicht geen willekeurige afspiegeling van alle vrouwen, maar waarschijnlijk een relatief financieel bewuste, geïnteresseerde en mogelijk hoger opgeleide subgroep, terwijl een grotere groep uit de mannelijke populatie veel sneller een beleggingsrekening opent. Daardoor kan hun betere rendement deels voortkomen uit wie er in de steekproef zit, en niet uit geslacht zelf. Daarnaast zegt een gemiddeld verschil weinig over individuen. Zelfs als vrouwen als groep iets beter presteren, is de spreiding binnen de groepen waarschijnlijk veel groter dan het gemiddelde verschil tussen mannen en vrouwen. Er zijn dus mogelijk veel mannen die beter beleggen dan veel vrouwen, en omgekeerd.

Niettemin komt het ontbreken van vrouwen in de piramide mogelijk eerder door historische zichtbaarheid en toegang tot de financiële sector dan door een verschil in beleggingskwaliteit. De bekende "canon" van topbeleggers is grotendeels gevormd in een periode waarin vermogensbeheer, Wall Street en fondsmanagement sterk door mannen werden gedomineerd. Een duidelijk voorbeeld is Muriel Siebert: zij werd pas in 1967 de eerste vrouw met een zetel op de New York Stock Exchange en was daarna tien jaar lang de enige vrouw tussen 1.365 mannen op de beursvloer. Ook vandaag is die scheve vertegenwoordiging nog zichtbaar: Morningstar rapporteerde in 2024 dat vrouwen weliswaar 44% van de asset-managementsector uitmaken, maar dat de kloof groter wordt in senior leadership en beleggingsfuncties. Vrouwen hadden gemiddeld slechts 18% van de portfoliomanagerrollen in de onderzochte fondshuizen.

Daarom is het eerlijker om te zeggen dat deze piramide vooral een overzicht geeft van de meest besproken en historisch zichtbare topbeleggers, niet noodzakelijk van alle beste beleggers. Een volgende versie van de piramide zou sterker en evenwichtiger worden door ook vrouwelijke beleggers en financiële pioniers toe te voegen, zoals bijvoorbeeld Geraldine Weiss, Hetty Green, Muriel Siebert of Leda Braga. Daarmee wordt de piramide niet alleen completer, maar ook representatiever voor de werkelijkheid dat goed beleggen niet mannelijk of vrouwelijk is, maar vooral draait om discipline, risicobeheer, geduld en rationele besluitvorming.

| Naam | Actieve periode | Rendement / CAGR | Opmerking |

|---|---|---|---|

| Geraldine Weiss | 1966–2002 actief bij Investment Quality Trends | Modelportfolio sinds 1985: gain 11,37× vs. Wilshire 5000 11,26×; 10 jaar: 12,20% p.j. | Data is nieuwsbrief/modelportfolio, geen fondsrekening. |

| Hetty Green | ca. 1865–1916 | Ruwe CAGR: ca. 4,6%–6,1% p.j., afhankelijk van startvermogen $5–10 mln naar >$100 mln | Schatting op basis van vermogensgroei; geen moderne performance-audit. |

| Muriel Siebert | jaren 1950–2013 | Geen zinvolle CAGR bekend | Vooral belangrijk als broker, ondernemer en eerste vrouw met NYSE-seat, niet als publiek trackrecord-belegger. |

| Leda Braga | BlueTrend vanaf 2004; Systematica vanaf 2015 | BlueTrend 2004–2014: ruim 11% p.j.; 2019: +13,6%; in 2025 tijdelijk -18,8% YTD en bijna -36% vanaf piek 2022 | Hedgefunddata is fragmentarisch en vaak niet publiek volledig controleerbaar. |

| Cathie Wood | ARK opgericht 2014; ARKK vanaf nov. 2014 | ARKK nov. 2014–apr. 2026: 13,12% p.j., max drawdown ca. -77%; inflatie-gecorrigeerd 9,85% p.j. | Zeer cyclisch: sterk 2020, zware terugval 2021–2022. |

Vanzelfsprekend maakt het ons niet uit of mannen of vrouwen als beter uit de bus komen. Als ware meritocraten en volledig rationeel acterende beleggers, selecteren wij puur op kwaliteit, discipline, integriteit en langetermijnprestaties. Dat geldt zowel voor de selectie van externe fondsmanagers als voor de samenstelling van managementteams binnen onze holdingmaatschappijen. Gender is daarbij geen criterium; aantoonbare competentie en allocatievaardigheid wel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

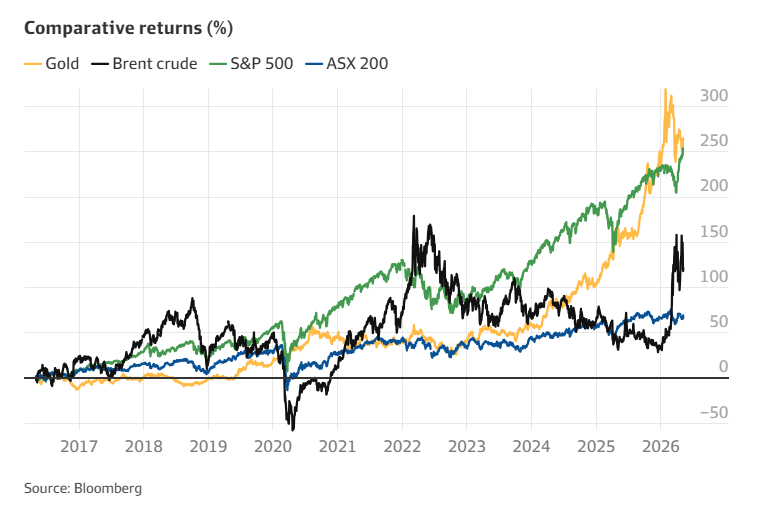

Goud zou een veilige haven moeten zijn. Waarom gedraagt het zich dan niet zo?

Sinds het uitbreken van de Iran-VS-oorlog eind februari is goud juist gedaald, ondanks de geopolitieke stress. Volgens de aangehaalde marktexperts komt dat doordat goud in crisismomenten soms niet als bescherming wordt gekocht, maar juist wordt verkocht om liquiditeit te verkrijgen.

Goud wordt verkocht om dollars vrij te maken

In een artikel op afr.com vinden we de belangrijkste verklaring: goud is extreem liquide. Wanneer markten schokken, moeten beleggers, landen of instellingen soms snel dollars vrijmaken. Dan verkopen ze goud niet omdat ze er geen vertrouwen meer in hebben, maar omdat het een van de makkelijkste activa is om te gelde te maken. Dit gebeurde ook rond Lehman Brothers en bij de start van de coronacrisis.

Een tweede verklaring is macro-economisch. De energiecrisis en oorlog verstoren inkomstenstromen, vooral bij landen die afhankelijk zijn van olie- en gasexport. Daardoor ontstaat vraag naar dollars. Goud functioneert dan als balance sheet asset: een reserve die kan worden gemonetiseerd om dollarliquiditeit te verkrijgen.

Daarmee is de conclusie genuanceerd: goud faalt niet per se als safe haven, het wordt tijdelijk anders gebruikt. In acute stress kan goud dalen door forced selling, margin calls of officiële verkoop. Pas later kan het zijn beschermende functie weer hervatten, zodra de liquiditeitsdruk afneemt.

Beleggingsimplicaties

Voor beleggers is de les dat goud geen automatische hedge is tegen elk crisisscenario. Het werkt beter als strategische langetermijnverzekering dan als kortetermijninstrument dat altijd stijgt bij oorlog of paniek. In periodes van stijgende reële rente, een sterke dollar of liquiditeitsstress kan goud juist onder druk staan. Morgan Stanley wijst specifiek op hogere reële renteverwachtingen en energieschokken als factoren die de safe-haven-status van goud tijdelijk kunnen verzwakken. Dit geldt dus voor een scenario volgend op een inflatieschok.

Sinds de grote financiële crisis zien we echter dat centrale banken sneller de rente verlagen om zo de kredietverstrekking en het brede sentiment te ondersteunen. Ergo: de reële rente wordt kunstmatig gedrukt. Vanwege de negatieve correlatie tussen de (reële) rente en goud, komt dan juist het defensieve karakter van goud bovendrijven. Het is dan ook onze verwachting dat de goudprijs de weg omhoog terugvindt, zodra de rust in de Straat van Hormuz terugkeert, de dollar verzwakt en de druk in de Golfstaten om liquiditeit te genereren afneemt.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .