Economie & Markten #19 - "Emerging Markten" verslaan Europa, Doemscenario's klimaat van tafel.

De onderwerpen van deze week:

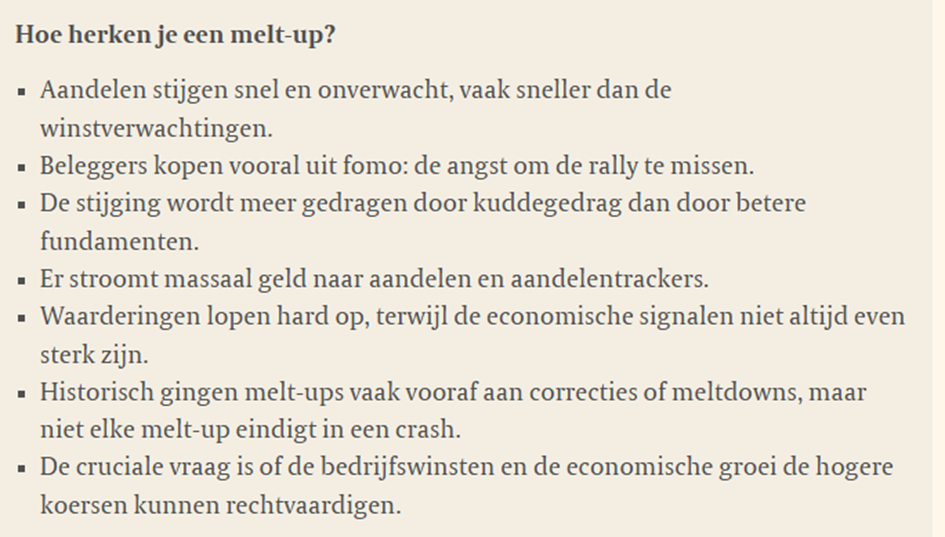

Zitten de beurzen in een Melt-up? Zijn er signalen van oververhitting?

De Tijd stelt dat de wereldbeurzen mogelijk in een “melt-up” zitten: een fase waarin aandelen snel stijgen door euforie en FearOfMissingOut, eerder dan door fundamentele waardering. Vooral technologie- en halfgeleideraandelen worden omhooggestuwd door het optimisme rond AI. Typische signalen van zo’n melt-up zijn sterk koersmomentum, massale instroom in populaire thema’s, oplopende waarderingen en beleggers die risico’s steeds makkelijker negeren.

Vaak wordt gezegd dat wie niet tegen forse koersdalingen kan, beter niet kan beleggen. Die gedachte, dat volatiliteit nu eenmaal bij beleggen hoort, wordt vaak toegeschreven aan Warren Buffett. Maar de omgekeerde vraag is minstens zo relevant: hoe moeten beleggers omgaan met forse koersstijgingen?

If you find it hard to be bullish during a bull market maybe the stock market is not for you.

— J.C. Parets (@JC_ParetsX) May 6, 2026

Daar ligt een belangrijk onderscheid. Stijgende markten zijn net als forse koerscorrecties niet automatisch irrationeel. Soms loopt de beurs vooruit op echte winstgroei, technologische doorbraken of productiviteitsverbetering. Beleggers als Larry Fink, Paul Tudor Jones, Stanley Druckenmiller en George Soros zouden waarschijnlijk benadrukken dat krachtige trends langer kunnen aanhouden dan rationele waarderingsmodellen suggereren. Momentum kan zichzelf versterken, zeker wanneer kapitaalstromen, winstverwachtingen en technologische verhalen elkaar voeden.

Voor beleggers is de kunst niet om elke sterke stijging meteen als bubbel te zien, maar om te herkennen wanneer enthousiasme omslaat in euforie. AI kan een structurele groeigolf zijn, terwijl sommige koersen tijdelijk te ver vooruitlopen. De kernvraag is daarom niet óf AI belangrijk wordt, maar hoeveel toekomstige winstgroei al is ingeprijsd. Juist in een melt-up blijft discipline cruciaal: meebewegen met de trend, maar waardering, kasstromen en risicobeheer niet uit het oog verliezen.

Yardeni blijft optimistisch over de VS

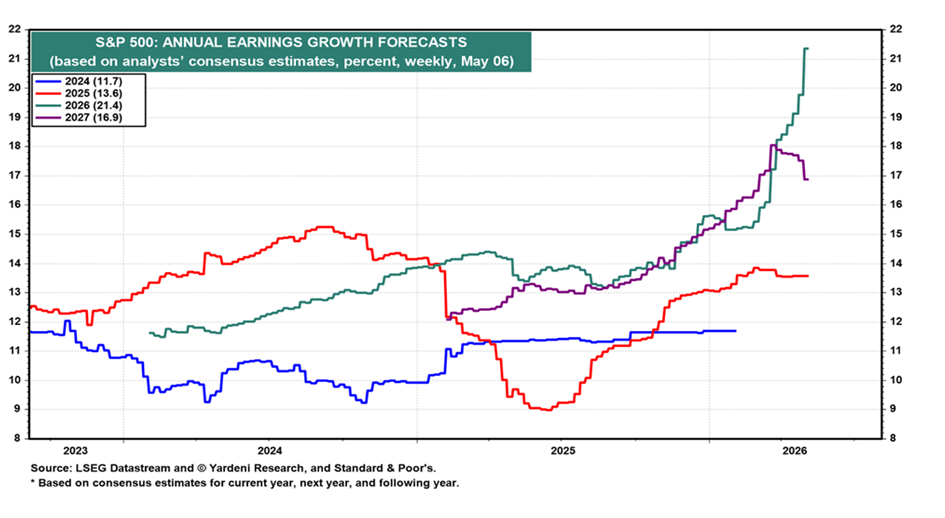

Ed Yardeni wijst er deze week op dat de huidige melt-up in aandelenprijzen samenvalt met een sterke versnelling van de winstgroei in de VS. Voor dit jaar wordt verwacht dat de winsten van de S&P 500 met 21,4% groeien, gevolgd door 16,9% volgend jaar. Aandelenprijzen lopen dus inderdaad ongekend snel op, maar dat geldt ook voor de winstgroei. Dat maakt deze rally wezenlijk anders dan een puur speculatieve multiple-expansie. In Yardeni’s grafieken loopt de winstontwikkeling vrijwel één-op-één mee met de Nasdaq: de markt stijgt hard, maar de onderliggende winsten trekken bijna even krachtig mee. Overigens is het grootste deel van de winstgroei toe te schrijven aan de Magnificent 7, zonder deze namen is de winstgroei voor SP500 aandelen nog altijd 14% yoy.

Ed Yardeni is een bekende Amerikaanse econoom en marktstrateeg. Hij bouwde zijn reputatie op als Wall Street-econoom en werd vooral bekend als een van de scherpste Fed-watchers. Ook introduceerde hij in de jaren tachtig de term “bond vigilantes”: obligatiebeleggers die overheden via hogere rentes disciplineren wanneer het begrotingsbeleid te ruim wordt. De laatste jaren is Yardeni juist bijzonder positief over de VS. Hij spreekt over de “Roaring Twenties”: een decennium waarin technologie, productiviteitsgroei en een sterke private sector de Amerikaanse economie zouden dragen.

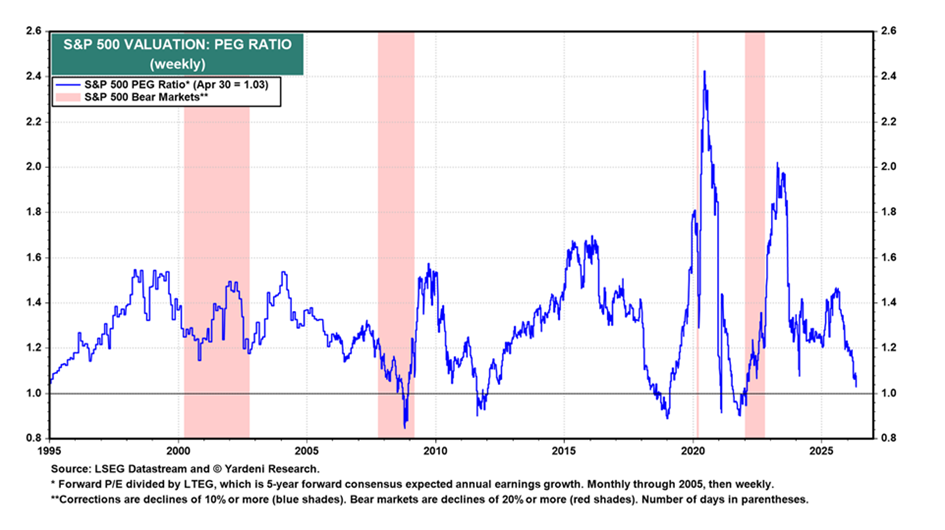

Yardeni wijst er bovendien op dat de PEG-ratio, oftewel de koers-winstverhouding gedeeld door de verwachte winstgroei voor de komende twee jaar, momenteel opvallend laag is, met een score van 1,0. Dat contrasteert scherp met de aanloop naar de dotcomcrisis, toen deze ratio opliep tot 1,8.

Ook de vergelijking met Europa is in dit opzicht relevant. Europese aandelen lijken op het eerste gezicht goedkoper, omdat de koers-winstverhoudingen doorgaans lager liggen dan in de VS. Zo noteerde de STOXX Europe 600 begin 2026 op een forward P/E van circa 15,9. Die lagere waardering moet echter worden afgezet tegen een aanzienlijk lagere winstgroei.

Goldman Sachs rekent voor de STOXX Europe 600 op 5% EPS-groei in 2026 en 7% in 2027, oftewel gemiddeld circa 6% per jaar. Yardeni laat voor de VS juist een EPS-groei van ruim 21% voor dit jaar zien. Wanneer niet alleen naar de P/E-ratio wordt gekeken, maar ook naar de verwachte winstgroei per aandeel, ontstaat een ander beeld. Europa is dan mogelijk minder goedkoop dan het lijkt, en op PEG-basis zelfs duurder dan de VS. Uitgaande van een forward P/E van 14,67 en een gemiddelde verwachte winstgroei van circa 6%, komt de indicatieve PEG-ratio voor Europa uit op ongeveer 2,4.

Met andere woorden: beleggers betalen in Europa weliswaar minder voor elke euro huidige winst, maar krijgen daar ook beduidend minder toekomstige winstgroei voor terug. De ogenschijnlijke waarderingskorting van Europa verdwijnt daardoor grotendeels zodra winstgroei wordt meegewogen.

In hetzelfde rapport wordt er ook op gewezen dat andere cilinders van de Amerikaanse economie op volle kracht draaien. De banenmarkt herstelt, ondanks de vrees dat AI tot ontslaggolven zal leiden, en de inflatie blijft beperkt. Ter vergelijking: de benzineprijs in Nederland bedraagt circa €2,46 per liter, tegenover ongeveer €1,02 per liter in de VS. Het is dan ook niet verrassend dat president Trump, zoals verwacht, afstand neemt van de Iran-oorlog. De Amerikaanse economie doet wat zij hoort te doen: blijven draaien.

Korea en Taiwan laten zien dat “emerging markets” niet meer achtergebleven regio's zijn

Zuid-Korea en Taiwan laten zien dat het traditionele onderscheid tussen ontwikkelde markten en opkomende markten steeds minder scherp wordt. Klassiek werden emerging markets vooral gezien als economieën met lagere inkomens, grotere afhankelijkheid van grondstoffen of goedkope productie, minder diepe kapitaalmarkten en hogere politieke of valutarisico’s. Dat beeld past steeds minder goed bij landen als Zuid-Korea en Taiwan.

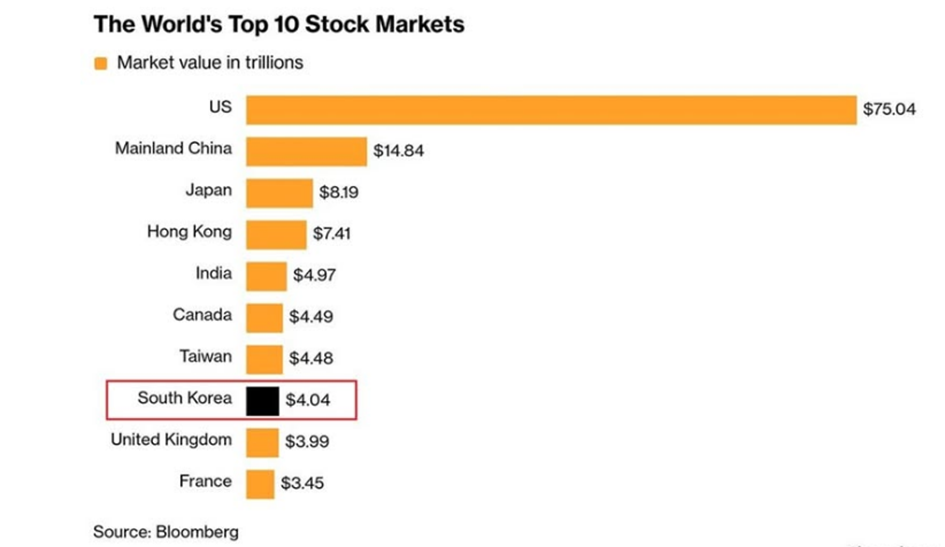

Eind april 2026 heeft Zuid-Korea het Verenigd Koninkrijk ingehaald als achtste grootste aandelenmarkt ter wereld. De totale beurswaarde van Koreaanse beursgenoteerde bedrijven steeg dit jaar met ruim 45% tot circa US$4,04 biljoen, terwijl de Britse markt met slechts ongeveer 3% groeide tot US$3,99 biljoen. Nog eind 2024 was de Britse aandelenmarkt ongeveer twee keer zo groot als die van Zuid-Korea.

Dat is een structurele verschuiving. Zuid-Korea en Taiwan zijn geen klassieke opkomende markten meer die vooral concurreren op lage lonen, goedkope productie of snelle industrialisatie. Ze staan inmiddels in het hart van de meest strategische waardeketen ter wereld: halfgeleiders, geheugenchips, high-bandwidth memory en AI-infrastructuur. Samsung Electronics, SK Hynix en TSMC zijn geen regionale kampioenen, maar systeemspelers in de mondiale technologiesector.

De motor achter deze verschuiving is duidelijk: kunstmatige intelligentie. Samsung Electronics en SK Hynix profiteren sterk van de vraag naar geheugenchips en high-bandwidth memory voor AI-datacenters. De KOSPI-index is in 2026 met circa 75% gestegen. Taiwan’s TAIEX-index liep met ongeveer 42% op, vooral dankzij TSMC en de bredere AI-chipketen.

Daarmee presteren Zuid-Korea en Taiwan veel sterker dan klassieke ontwikkelde markten zoals het Verenigd Koninkrijk, Frankrijk en Canada. Ter vergelijking: de FTSE 100 stond begin mei 2026 slechts ongeveer 4 à 5% hoger year-to-date, terwijl de Franse CAC 40 per saldo rond vlak tot licht positief bewoog. De Canadese S&P/TSX Composite deed het op jaarbasis wel sterk, met een stijging van circa 35%, maar bleef qua AI-gedreven momentum duidelijk achter bij Zuid-Korea en Taiwan.

Juist daarom wringt het label “emerging market”. Zuid-Korea en Taiwan gelden bij MSCI nog steeds als emerging markets, terwijl zij economisch, technologisch en beursmatig allang tot de voorhoede behoren. De traditionele marktlabels lopen hier achter op de realiteit. Dit zijn niet langer landen die vooral “opkomen”; zij vormen een essentieel onderdeel van de wereldwijde AI-infrastructuur.

FTSE Russell is daarin al een stap verder en classificeert Zuid-Korea als developed market. Taiwan geldt daar nog als advanced emerging market. Het verschil zit vooral in markttoegankelijkheid: valuta, settlement, buitenlandse registratie, short selling en andere operationele fricties voor internationale beleggers. Met andere woorden: de discussie gaat steeds minder over de kwaliteit van de economie of de technologie, en steeds meer over hoe eenvoudig buitenlandse beleggers toegang krijgen tot de markt.

Ook SK Hynix beweegt in die richting. Het bedrijf is het proces gestart voor een ADR-notering in de VS. Een ADR, oftewel American Depositary Receipt, maakt het voor internationale beleggers eenvoudiger om via de Amerikaanse markt in een buitenlands bedrijf te beleggen. Dat zou de toegankelijkheid van SK Hynix verder vergroten en de zichtbaarheid bij wereldwijde beleggers versterken.

Dalende tokenkosten zijn positief voor hyperscalers

In Decoding the Agentic Economy – The Coming Inflection in AI Usage and Margins stelt Goldman Sachs dat de volgende AI-fase vooral draait om agentic AI: systemen die niet alleen antwoorden geven, maar zelfstandig taken plannen, uitvoeren en bijsturen. Denk aan assistenten die reizen boeken, e-mails monitoren, softwarecode schrijven of bedrijfsprocessen afhandelen.

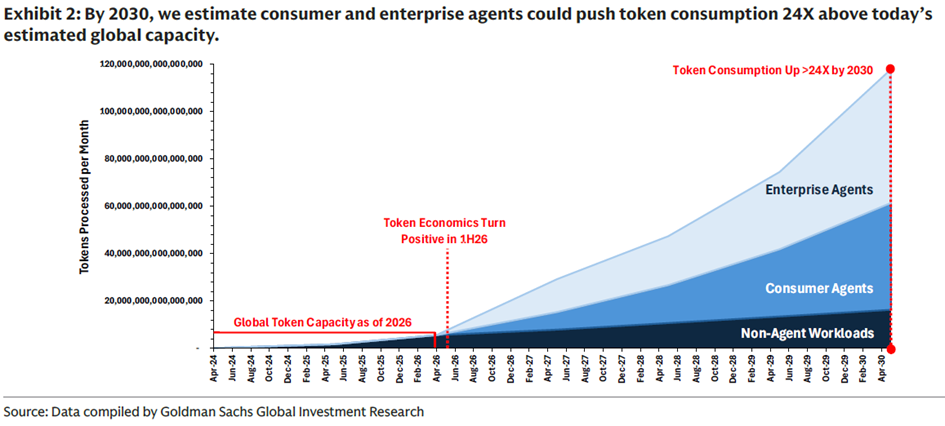

Centraal staat de verwachte explosie in tokenverbruik. Hoe complexer en zelfstandiger AI-taken worden, hoe meer tokens nodig zijn. Volgens Goldman Sachs kan het wereldwijde tokenverbruik richting 2030 ongeveer 24 keer zo hoog worden als vandaag. Vooral “always-on” consumentenagents en bedrijfsagents kunnen die vraag sterk aanjagen, omdat zij continu context ophalen, beslissingen valideren en meerdere systemen tegelijk aansturen.

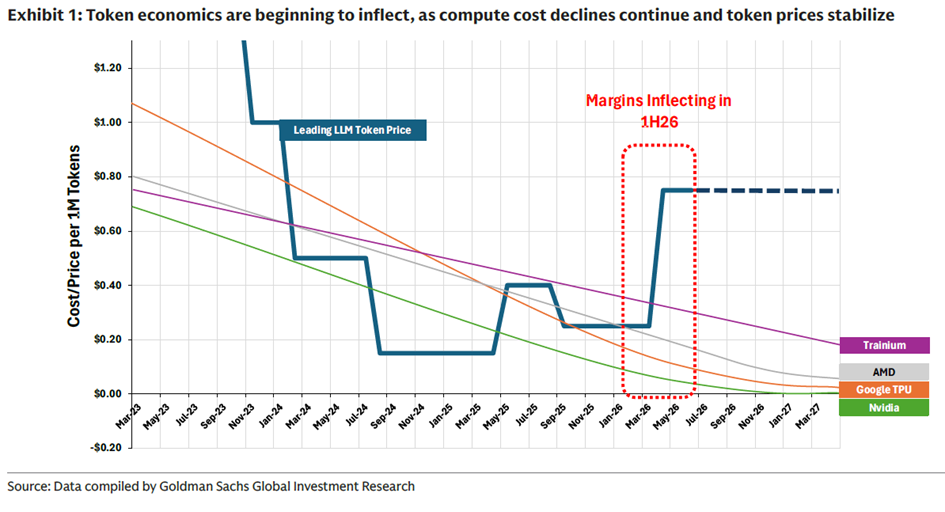

Goldman Sachs ziet niet alleen een sterke groei in AI-gebruik, maar ook een verbetering in de economische kant van AI. De kosten per token dalen snel door efficiëntere chips, betere modellen en hogere benutting van infrastructuur, terwijl de prijzen voor tokens lijken te stabiliseren. Daardoor kan extra AI-gebruik niet alleen tot meer omzet leiden, maar ook tot hogere marges.

Voor hyperscalers zoals Amazon, Alphabet/Google en Meta kan dit een belangrijk kantelpunt zijn. In de eerste AI-fase werd meer gebruik vooral gezien als een kostenpost: meer inference, meer chips, meer stroom en hogere investeringen in datacenters. Nu begint dat beeld te kantelen. Als tokenvolumes sterk stijgen en de kosten per token blijven dalen, worden de grote AI-investeringen economisch beter verdedigbaar.

Daar komt bij dat AI-agents bestaande en nieuwe infrastructuur intensiever kunnen benutten. Hogere bezettingsgraden verlagen de effectieve kosten per token en maken complexere AI-diensten rendabeler, zoals agents die continu op de achtergrond draaien, bedrijfsprocessen automatiseren of meerdere systemen tegelijk aansturen.

Tot slot versterken schaal en eigen chips de concurrentiepositie van hyperscalers. Partijen met eigen infrastructuur en chips, zoals Google TPU’s, Amazon Trainium en Graviton, kunnen tokenkosten sneller verlagen dan spelers die volledig afhankelijk zijn van externe compute. Dat schaalvoordeel kan de AI-economie structureel winstgevender maken.

Klimaatscenario’s: van rampscenario naar realistischer beleid en efficiëntere kapitaalmarkten?

Jarenlang speelde het IPCC klimaatrapport RCP8.5- of SSP5-8.5-scenario een grote rol in klimaatrapporten, beleid, juridische procedures en beleggingsdocumentatie. Dit scenario ging uit van langdurig zeer hoog fossiel energiegebruik, vooral steenkool, en een temperatuurstijging richting het einde van deze eeuw van circa 4 tot 6 graden Celsius. Voor het toen nog Nederlandse-Britse Shell betekende dit extreme scenario dat de rechter een exact reductiepercentage, zoals 45% CO₂-reductie in 2030, wilde opleggen.

Juist deze week werd bekend dat dit temperatuurpad niet langer als een realistische “business as usual”-verwachting mag worden gepresenteerd. Die nuancering is belangrijk voor de bredere klimaatdiscussie en beleid. Al in 2020 waarschuwden klimaatonderzoekers Zeke Hausfather en Glen Peters in Nature dat het misleidend kan zijn om het hoogste emissiescenario als meest waarschijnlijke uitkomst te presenteren.

Voor beleggers is dat eveneens relevant. Veel institutionele portefeuilles, klimaatmodellen en ESG-producten zijn mede ingericht rond dit extreme klimaatscenario dat achteraf mogelijk te extreem of te simplistisch is toegepast. In theorie zouden markten zulke aannames voortdurend moeten herijken. In de praktijk volgen beleggers, toezichthouders, consultants en beleidsmakers echter vaak dezelfde dominante narratieven. En blijken ze minder geneigd een eenmaal (verkeerd) ingezette weg te herzien. Daardoor bestaat het risico dat klimaatrisico’s niet alleen economisch, maar ook beleidsmatig of emotioneel worden geprijsd.

Nederlandse pensioenfondsen hebben de afgelopen jaren vele duurzaamheids-awards gewonnen, maar de laatste maanden is er steeds meer kritiek op de achterblijvende rendementen. Zo haalde het ABP pensioenfonds over 2025 een negatief beleggingsrendement van -1,6%. Dat steekt zwak af tegen brede marktbenchmarks: de MSCI World Index in euro behaalde in 2025 een rendement van +7,21% op gross-returnbasis, terwijl de Bloomberg Global Aggregate Bond Index EUR Hedged uitkwam op +2,68%. Weliswaar is renteafdekking in een omgeving van stijgende rente vermoedelijk de belangrijkste rendementsfactor. Maar daarnaast heeft actief beleid, waaronder het uitsluiten van bedrijven op duurzaamheidsgronden valt, bijgedragen aan teleurstellende resultaten.

De discussie over duurzaam pensioenbeleggen verschuift daarmee van intentie naar uitkomst. Bij ABP wijzen critici er bijvoorbeeld op dat de snelle afbouw van fossiele beleggingen achteraf rendement heeft gekost, omdat olie- en gasaandelen juist sterk presteerden na de desinvesteringsbesluiten. Sommige commentatoren spreken zelfs van miljarden aan gemist rendement. Een vergelijkbare discussie speelt bij de uitsluiting van defensiebedrijven op basis van ESG-criteria, juist op een moment waarop geopolitieke risico’s en defensie-uitgaven sterk zijn toegenomen.

Juridisch kan deze verschuiving eveneens gevolgen hebben. Voor staten en bedrijven biedt het afnemende gewicht van extreme klimaatscenario’s ruimte om schadeprojecties kritischer te bevragen. Claims die sterk leunen op 4 tot 6 graden opwarming zullen beter moeten onderbouwen waarom zo’n scenario vandaag nog representatief is.

De kernvraag wordt daarmee scherper: wat heeft het gebruik van deze extreme scenario’s uiteindelijk opgeleverd? Als klimaatbeleid, ESG-regels en beleggingsbeslissingen mede zijn gebaseerd op aannames die steeds minder waarschijnlijk lijken, dan is herijking noodzakelijk. Niet om klimaatrisico’s te bagatelliseren, maar om ze realistischer, economischer en effectiever te beheersen. Bij het simpel verplaatsen van industriële productie van Europa naar China is niemand gebaat.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .