Economie & Markten #23 - Het noorden convergeert naar het zuiden

Aantal dollarmiljonairs stijgt in Nederland en België

Het aantal dollarmiljonairs in Nederland steeg vorig jaar met 2,5% ten opzichte van 2024. Volgens Capgemini telt Nederland inmiddels 343.400 mensen met een belegbaar vermogen van minimaal 1 miljoen dollar. Daarmee gaat het nadrukkelijk niet om het totale privévermogen, maar om vermogen dat beschikbaar is voor beleggingen, zoals aandelen, obligaties, liquiditeiten en vastgoed. De eigen gezinswoning, kunst, auto’s en juwelen worden niet meegerekend. Het gezamenlijke belegbare vermogen nam met 3,8% toe tot 909,8 miljard dollar, omgerekend circa 783 miljard euro (gemiddeld 2,2 miljoen euro per persoon). Ook België zag voor het eerst in vier jaar weer een stijging en telt inmiddels 146.400 miljonairs, een toename van 8,8% ten opzichte van 2024. Samen bezitten zij ongeveer 333 miljard euro, goed voor gemiddeld circa 2,2 miljoen dollar per persoon.

De groei wordt volgens Capgemini onder meer verklaard door een sterkere economie, hogere inkomens en een herstel op de aandelenmarkten. Ook wereldwijd nam het aantal vermogende particulieren toe. Het aantal dollarmiljonairs steeg wereldwijd met 7,9% naar 25,3 miljoen met een gezamenlijk recordvermogen van 98,3 biljoen dollar. Vooral het segment van de ultrarijken groeide sterk. Wereldwijd zijn er inmiddels meer dan 250.000 mensen met een belegbaar vermogen van 30 miljoen dollar of meer. In Nederland telt deze groep 618 personen. De Verenigde Staten blijven veruit de grootste markt voor vermogende particulieren. Daar kwamen er 736.000 nieuwe miljonairs bij, waarmee het totaal steeg naar 8,7 miljoen. Ook in Azië-Pacific nam het gezamenlijke vermogen sterk toe, mede dankzij de vraag naar halfgeleiders en stijgende Aziatische aandelenmarkten. Alleen in het Midden-Oosten daalde zowel het aantal miljonairs als hun gezamenlijke vermogen licht, onder invloed van lagere olieprijzen en regionale onzekerheid.

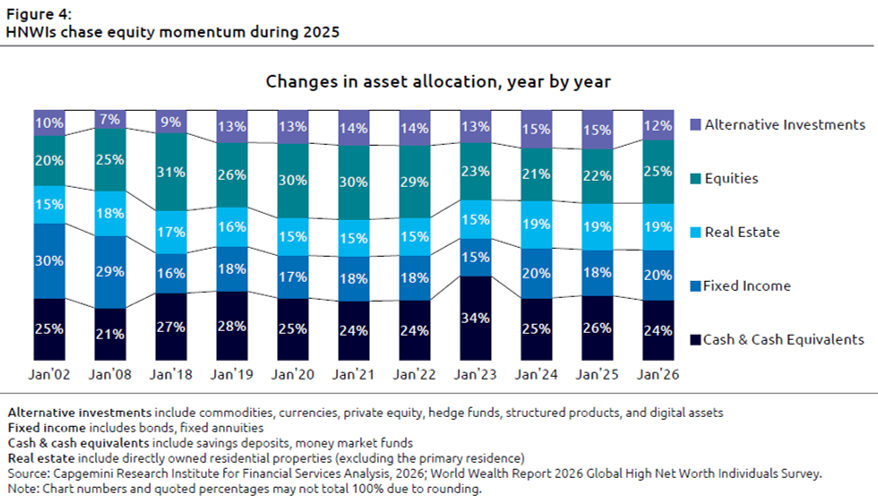

Capgemini signaleert daarnaast verschuivingen in beleggingsportefeuilles. Aandelen maakten in januari 2026 gemiddeld 25 procent van de portefeuilles uit, obligaties 20 procent, terwijl alternatieve beleggingen daalden naar 12 procent. Het is opvallend dat de beleggingsportefeuilles relatief conservatief worden belegd.

Volgens Capgemini neemt de behoefte aan maatwerk in vermogensbeheer verder toe. Vermogende klanten vragen om bredere toegang tot beleggingsproducten, meer persoonlijke begeleiding en advies dat beter aansluit bij hun levensstijl, doelen en financiële planning.

Eurobonds: solidariteit, voorportaal van een transferunie? Of the beginning of the end?

Twee weken geleden schreef ik in deze nieuwsbrief dat Nederland slecht past in een muntunie waarin monetair en fiscaal beleid structureel uit de pas lopen. Mijn stelling was dat Nederland, als enige grote AAA-economie in de eurozone, juist méér zou moeten lenen: niet om tekorten te financieren, maar om te investeren in productieve assets buiten de eurozone als hedge tegen verder verval van de muntunie.

Japan is daarbij een interessant voorbeeld. Door de combinatie van een structureel zwakke yen, lage financieringskosten en omvangrijke buitenlandse beleggingen oogt de ontwikkeling van de netto staatsschuld veel minder dramatisch dan de bruto schuldquote suggereert. Via onder meer pensioenfonds GPIF heeft Japan feitelijk geprofiteerd van een carry trade: lenen in yen, terwijl de munt verzwakt, en rendement maken op internationale beleggingen. Door de opgebouwde activa is de Japanse netto staatsschuld circa 80% lager dan de bruto schuld. Voor Nederland zou een vergelijkbare route interessant zijn: benut de sterke kredietwaardigheid niet voor Europese schuldmutualisatie, maar om nationaal vermogen buiten de eurozone op te bouwen. Helaas beweegt het politieke debat juist de andere kant op.

In BNR’s podcast Het Grote Plaatje stond deze week de discussie over eurobonds centraal: gezamenlijke Europese schulduitgifte via Eurobonds zou in theorie financieringskosten kunnen verlagen, de fragmentatie van kleine kapitaalmarkten verminderen en Europa meer investeringskracht geven. Dit is de lijn van professor Wim Boonstra, voormalig Rabobank-econoom en pleitbezorger van eurobonds. Volgens hem zijn de kosten van een Nexit zó hoog dat alleen verdere Europese integratie uiteindelijk verstandiger is. Onder voorwaarden ziet hij ruimte voor gezamenlijke schulduitgifte en zo een volgende Eurocrisis te verzachten. Hier wringt het. Welke harde voorwaarden gelden voor deelnemende landen? En wie dwingt naleving af zodra de politieke druk oploopt? Dat Nederland, Oostenrijk, Denemarken, Zweden en Duitsland door andere eurolanden als “vrekken” worden weggezet, is veelzeggend, dit ondanks hun rol als feitelijke achtervang voor zwakkere lidstaten. Opmerkelijk genoeg zijn Zweden en Denemarken bewust buiten de euro gebleven, maar worden zij wel geacht solidair te zijn.

Edin Mujagić (econoom bij Hoofbosch) en Han de Jong (voormalig Chief Economist van ABN AMRO), plaatsten stevige kanttekeningen bij eurobonds. Zonder harde begrotingsdiscipline zullen eurobonds uitgroeien tot een mechanisme waarbij financieel sterke landen impliciet garant staan voor landen met zwakkere overheidsfinanciën. Daarmee lossen ze het structurele probleem van de eurozone niet op; ze maskeren het hooguit tijdelijk. Wie de geschiedenis van de Euromunt bestudeert zal snel Mark Twain citeren:

History does not repeat itself, but it often rhymes

De eurozone bewijst namelijk dat een gedeelde munt landen niet vanzelf laat convergeren. Verschillen in productiviteit, begrotingscultuur en economische structuur bleven bestaan, terwijl de Maastrichtcriteria, maximaal 3% overheidstekort en 60% staatsschuld ten opzichte van het bbp, al vroeg werden uitgehold. Duitsland (Schroder) en Frankrijk (Chirac) schonden al binnen enkele jaren de tekortnorm, Spanje en Ierland bouwden vastgoedbubbels op en Griekenland manipuleerde zijn cijfers. De ironie is dat Duitsland en Nederland ooit dachten Zuid-Europa via de euro te disciplineren, maar nu zelf steeds meer richting dat model bewegen. Niet het zuiden convergeert naar het noorden; het noorden convergeert naar het zuiden.

Schuld is op zichzelf niet altijd het probleem. In Europa is vooral het gebrek aan nominale groei cruciaal. De schuldquote wordt bepaald door nominale groei, rente en het begrotingssaldo. Groeit het nominale bbp hard genoeg, dan kan de schuldquote dalen, zelfs als de schuld in euro’s nauwelijks afneemt. Griekenland laat dat zien. Na de eurocrisis werd de schuld niet ineens laag, maar de schuldquote stabiliseerde doordat nominale groei terugkeerde en tekorten werden teruggedrongen: de noemer (het bbp) groeide sneller, terwijl de teller (de schuld) minder hard opliep. Een simpel rekenvoorbeeld: begint een land met een staatsschuld van 100% van het bbp, dan halveert die schuldquote bij voldoende nominale groei op termijn vanzelf, zelfs zonder forse nominale schuldafbouw.

De kern is dat niet alleen het tekort telt, maar vooral de verhouding tussen nominale groei en begrotingsdiscipline. Bij 5% nominale groei kan een tekort van 3% nog samengaan met een dalende schuldquote; bij 2,5% nominale groei loopt die juist op. Griekenland illustreert dit: tussen 2023 en 2024 daalde de schuldquote met ruim 10 procentpunt, vooral door sterke nominale groei en een beter begrotingssaldo. Voor landen als Italië, Frankrijk, België en Spanje wordt schuldreductie echter steeds afhankelijker van inflatiegedreven nominale groei. Maar binnen de euro ontbreekt het klassieke ventiel van een eigen munt: geen lire, peseta of drachme die kan dalen. De correctie loopt collectief via de euro, of via hogere rente-opslagen op nationale obligaties. Eurobonds verzwakken juist dat laatste disciplineringsmechanisme. Zwakkere landen profiteren van lagere spreads, terwijl sterkere landen meer risico dragen. Daarom vrees ik, met Edin Mujagić, dat eurobonds de spanningen in de eurozone niet oplossen, maar uiteindelijk vergroten.

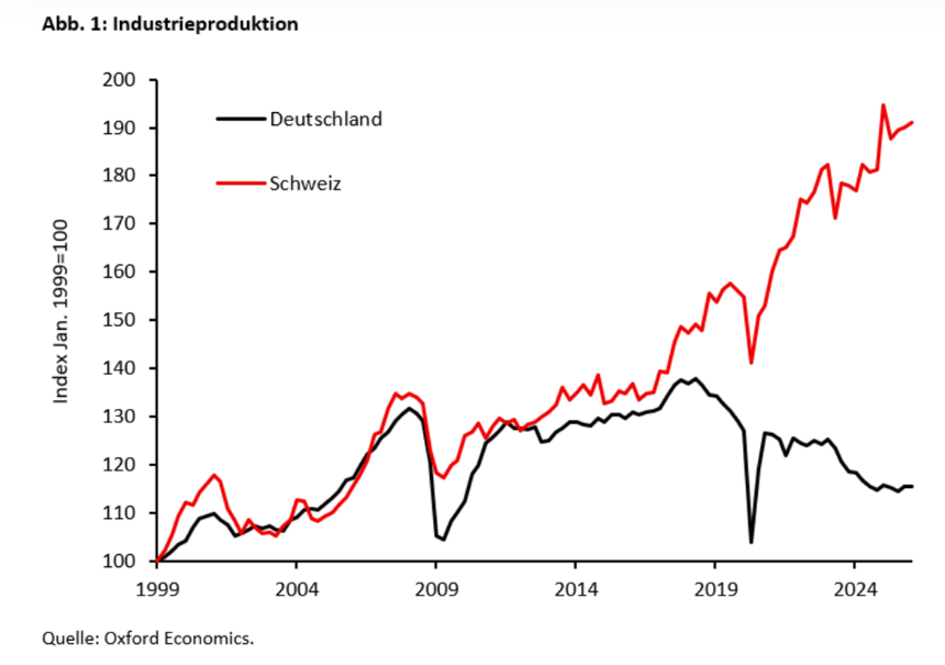

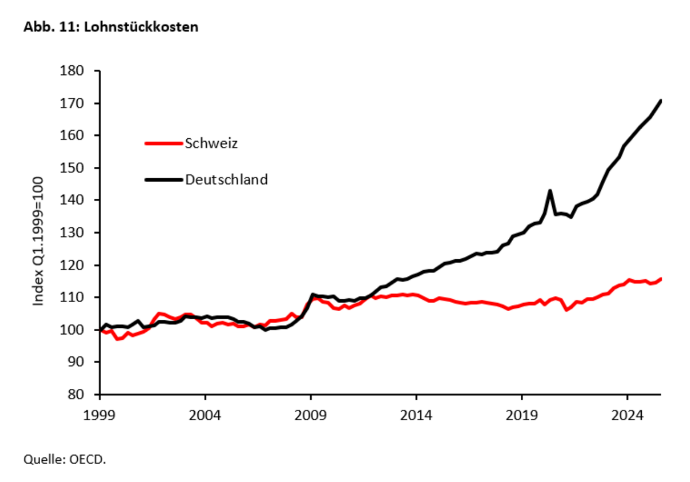

Waarom presteert Zwitserland economisch zo veel sterker dan Duitsland?

De Renaissance laat zien dat economische kracht niet alleen uit schaal voortkomt. Stadstaten als Venetië, Florence, Genua en Pisa floreerden juist door concurrentie, handel, financiële innovatie en institutionele vernieuwing. Niet hun omvang was doorslaggevend, maar goed bestuur, kapitaalvorming en open handelsnetwerken.

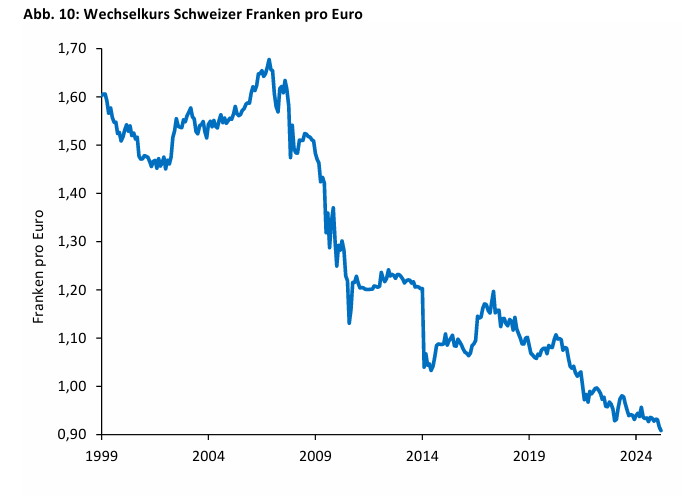

Wim Boonstra ziet naar mijn mening te gemakkelijk over het hoofd dat kleinere Europese landen buiten de eurozone juist goed presteren, terwijl Duitsland en Frankrijk op een dood spoor zijn beland. Zweden, Noorwegen, Polen en Zwitserland laten zien dat een eigen munt geen handicap hoeft te zijn, maar een disciplinerende kracht. Vooral de Zwitserse frank dwingt bedrijven tot productiviteit, innovatie en prijsdiscipline: zij kunnen niet leunen op devaluatie, maar moeten concurreren op kwaliteit, specialisatie en technologie. Daarentegen profiteerde Duitsland juist van een relatief goedkope euro.

Dat hielp initieel de export naar andere Eurolanden en China, maar maskeerde vanaf 2010 ook structurele zwaktes: achterblijvende digitalisering, hoge energiekosten, bureaucratie, vergrijzing en afhankelijkheid van China.

Een recente studie van het Flossbach von Storch Research Institute vergelijkt de economische prestaties van Zwitserland en Duitsland. Volgens de auteurs ligt de Zwitserse voorsprong vooral in de institutionele en economische beleidskeuzes.

Zwitserland kent een striktere begrotingsdiscipline, mede door de schuldenrem (Lees Maastrichtcriteria), directe democratie en een meer decentrale bestuursstructuur. De Zwitserse schuldenrem lijkt qua doel op de Maastrichtcriteria, maar werkt strenger. Waar Maastricht vooral Europese grenswaarden geeft van 3% tekort en 60% schuld ten opzichte van het bbp, dwingt de Zwitserse schuldenrem de overheid om structureel niet meer uit te geven dan zij, conjunctureel gecorrigeerd, ontvangt. Duitsland heeft zijn begrotingsregels juist versoepeld en zag de staatsuitgaven, sociale lasten en schulden sterker oplopen.

Ook de monetaire context speelt een rol. Zwitserland voert via de Zwitserse centrale bank een zelfstandiger en sterker op stabiliteit gericht beleid, terwijl Duitsland onderdeel is van de eurozone en daardoor minder invloed heeft op het monetaire beleid. De aanhoudend sterke Zwitserse frank dwingt bedrijven bovendien tot productiviteit, kwaliteit en kostenbeheersing. Duitsland kampt met hardnekkige inflatiedruk en zwakke groei. Naast de kostbare en inefficiënt georganiseerde energietransitie drukken nu ook de oplopende defensie-uitgaven steeds zwaarder op de begroting.

Het is weinig verrassend dat ook Flossbach wijst op het verschil in regulering en industriebeleid. Duitsland kampt met omvangrijke EU-regelgeving, hoge rapportageverplichtingen en een steeds grotere rol van subsidies. Zwitserland kent eveneens toenemende regulering, maar behoudt vooralsnog meer economische flexibiliteit. Ook liggen de sociale uitgaven in Duitsland aanzienlijk hoger dan in Zwitserland, wat de belasting- en premiedruk op arbeid vergroot.

De les is dat Duitsland niet alleen last heeft van externe schokken, maar vooral van interne verstarring. Illustratief is de recente clash tussen Rheinmetall-CEO Armin Papperger en de Oekraïense drone-industrie.

Rheinmetall is Duitslands belangrijkste defensieconcern, producent van tanks, pantservoertuigen, munitie, artillerie en militaire systemen. Juist daarom viel Pappergers neerbuigende toon op. Hij deed Oekraïense dronebouw af als “spelen met Lego” en sprak smalend over “huisvrouwen” met 3D-printers. President Zelensky reageerde scherp: als elke Oekraïense huisvrouw drones kan bouwen, kan ook elke huisvrouw CEO van Rheinmetall zijn. De rel raakt aan een bredere vraag: kan Duitsland zijn economie werkelijk vernieuwen met hogere defensie-uitgaven, of gaat ook hiet het geld vooral naar gevestigde industriële kampioenen?

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

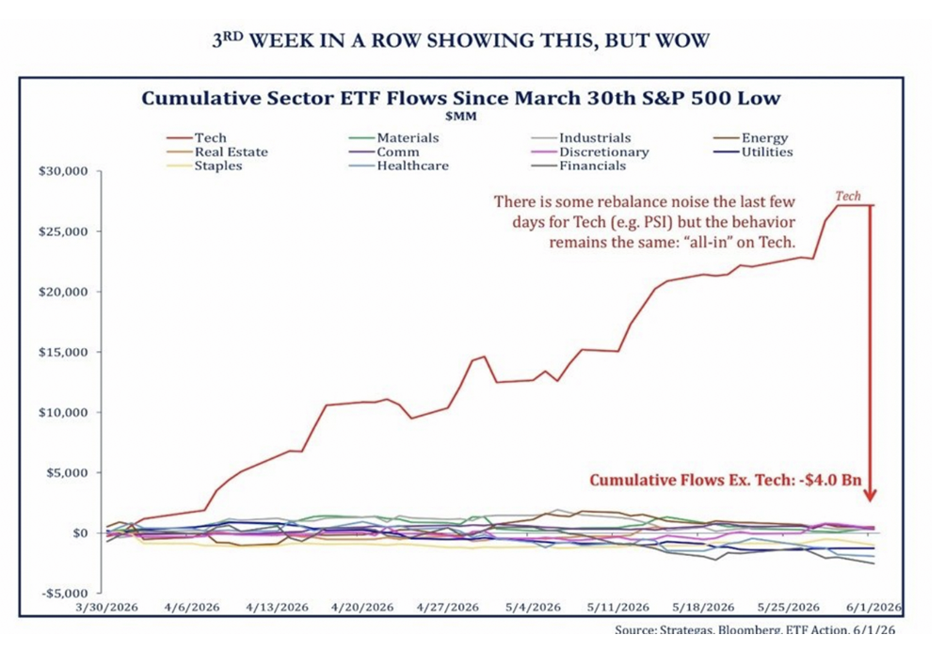

Memorychips: een cyclus die langer kan duren dan gebruikelijk

Een rapport van Goldman Sachs, Higher for Longer DRAM/NAND/HBM Cycles to Expand Memory Valuation Multiples, schetst deze week een opvallend positief beeld van de wereldwijde geheugenmarkt. De kern: de huidige cyclus in DRAM, NAND en HBM is niet alleen sterk, maar kan ook langer aanhouden dan eerdere memorycycli.

Dat betekent niet dat de sector plots defensief is geworden. DRAM en NAND blijven cyclische markten. Het verschil is dat de kans op een klassieke boom-bust volgens Goldman Sachs kleiner lijkt. De vraag wordt nu sterker gedragen door AI-infrastructuur en servers, terwijl de groei van het aanbod wordt geremd door lange bouwtijden voor nieuwe capaciteit en het hoge waferverbruik van HBM. Langetermijncontracten met grote klanten zorgen bovendien voor meer zichtbaarheid en mogelijk minder abrupte prijsschommelingen. Historisch kende de memorysector een hard patroon: sterke vraag leidde tot agressieve capaciteitsuitbreiding, waarna overaanbod, prijsdruk en lagere marges volgden. Goldman Sachs ziet drie factoren die de huidige cyclus kunnen verlengen.

Ten eerste is de vraag structureler geworden. Waar eerdere upcycles vooral werden gedreven door cyclische consumentengoederen als pc’s, smartphones of cloud-datacenters, komt de huidige impuls vooral uit AI-infrastructuur waarvan de vraag de komende jaren alleen maar blijft toenemen. GS schreef eerder dat totale capex van hyperscalers tot en met 2033 zou uitkomen op US Dollar 7500 miljard! Servers vormen inmiddels een veel groter deel van de totale DRAM- en NAND-vraag. Bovendien is memory bij AI-systemen niet langer een ondersteunend onderdeel, maar een bepalende factor voor prestaties. Grote taalmodellen vragen veel geheugencapaciteit en hoge bandbreedte. Vooral HBM (high bandwidth memory) profiteert daarvan.

Ten tweede groeit het aanbod minder snel dan in eerdere cycli. Nieuwe fabrieken (fabs) kosten jaren om te bouwen en beschikbare cleanroomcapaciteit is beperkt. Daarnaast verbruikt HBM aanzienlijk meer wafercapaciteit dan conventionele DRAM. Daardoor kan sterke HBM-vraag juist leiden tot schaarste in traditionele DRAM-markten. Volgens Goldman Sachs kan de markt voor DRAM, NAND en HBM daardoor tot in 2028 krap blijven.

Ten derde veranderen de contractstructuren. Gezien de grote ondercapaciteit qua productie proberen grote klanten via langetermijnafspraken volume veilig te stellen. Die contracten lijken bindender dan in eerdere cycli, met meer commitment rond volumes, prijsbandbreedtes en soms zelfs vooruitbetalingen. Dat kan de winstzichtbaarheid voor memoryproducenten verbeteren en de klassieke cycliciteit deels dempen.

Hmm pic.twitter.com/wppNkmq8lI

— Jukan @COMPUTEX (@jukan05) June 2, 2026

Voor beleggers zit de belangrijkste implicatie in de waardering. Memorybedrijven als SK Hynix, Samsung en Micron werden traditioneel tegen lage multiples gewaardeerd, juist vanwege hun cyclische winstprofiel. Als de sector kan aantonen dat de huidige winstniveaus langer houdbaar zijn, ontstaat ruimte voor hogere waarderingen. Dit verklaart de enorme koersstijgingen dit jaar, maar maakt tevens de sector niet risicoloos. Een terugval in AI-capex, snellere capaciteitsuitbreiding of zwakkere eindmarkten zoals pc’s en smartphones kunnen het beeld snel veranderen. Maar het rapport onderstreept wel dat memory steeds centraler wordt in de AI-keten.

Goldman Sachs verwacht dat consumer en enterprise agents tegen 2030 het tokenverbruik tot meer dan 24x boven de geschatte wereldwijde capaciteit van 2026 kunnen duwen. Dat is belangrijk voor memory, omdat meer AI-inferentie en agentgebruik leiden tot hogere vraag naar server-DRAM, HBM en opslagcapaciteit.

Naast de structurele koopdruk in technologie komt daar volgens Goldman Sachs nog een andere factor bij: Amerikaanse bedrijven zouden dit jaar voor circa USD 1,3 biljoen aan eigen aandelen inkopen. Ook die buybacks concentreren zich sterk in de sector technologie. Alleen al Nvidia heeft een omvangrijk inkoopprogramma lopen (in totaal 80 en 30 miljard USD dit jaar), terwijl ook Qualcomm voor tientallen miljarden dollars aan aandelen wil inkopen.

Opvallend is dat Alphabet in dit rijtje minder prominent terugkomt, terwijl het bedrijf juist zeer agressief investeert in AI-infrastructuur. Alphabet haalde deze week USD 85 miljard op om die investeringen verder te financieren, met deelname van Berkshire Hathaway. Dat is een belangrijk signaal: zelfs traditioneel waarderingsgedreven kapitaal zoekt inmiddels exposure naar de AI-infrastructuurketent. Een gunstig technologiesentiment is essentieel in aanloop naar de verwachte IPO van SpaceX op vrijdag 12 juni. Een succesvolle plaatsing zal immers sterk afhangen van de bereidheid van beleggers om zeer hooggespannen verwachtingen rond AI, ruimtevaart, satellietconnectiviteit en infrastructuur te blijven waarderen.

Google is now selling $80B of its own stock to fund AI capex, ending a decade of buybacks pic.twitter.com/cRTBK5IWXV

— Hedgeye (@Hedgeye) June 2, 2026

Forse omslag van aandelen inkopen door Google naar kapitaal ophalen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .