Economie & Markten #29 - De vlindereffecten op de wereldmarkt

Lagere Amerikaanse inflatie, maar Iran zet de Fed opnieuw voor een dilemma

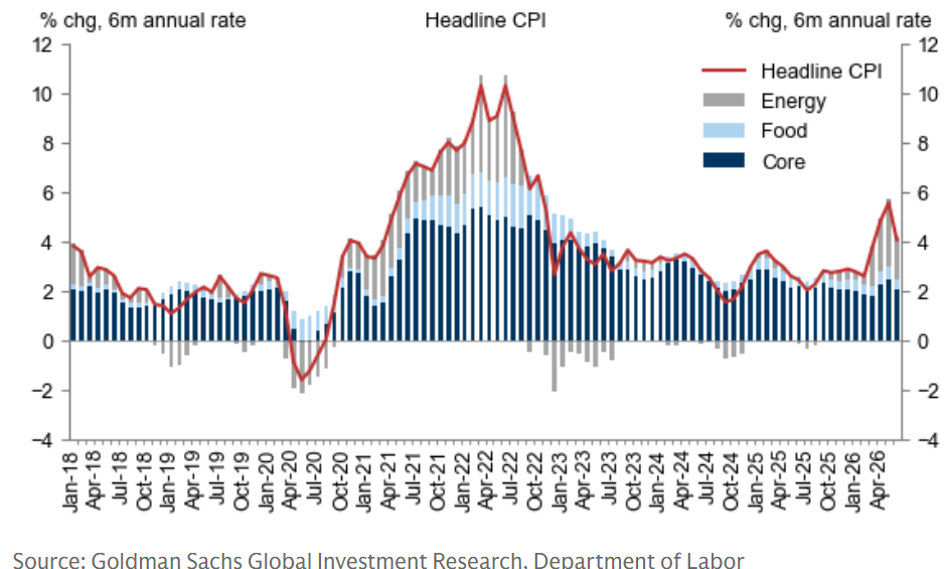

De Amerikaanse consumentenprijsindex over juni bracht vorige week eindelijk overtuigend positief nieuws. Met een daling van 0,4% ten opzichte van mei zagen we de sterkste maandelijkse afname sinds april 2020, waardoor de inflatie op jaarbasis zakte van 4,2% naar 3,5%. Cruciaal was bovendien dat de kerninflatie, die de volatiele prijzen van voedsel en energie uitsluit, op maandbasis volledig tot stilstand kwam. Ook op jaarbasis daalde de kerninflatie van 2,9% naar 2,6%. Deze cijfers verrasten economen positief, zeker omdat ze gepaard gingen met een afkoeling van structureel hardnekkige componenten.

De energieprijzen daalden in juni met 5,7%, na een sterke stijging in de voorgaande maanden. Benzine werd 9,7% goedkoper en stookolie 9,2%, terwijl de woningcomponent met slechts 0,1% toenam, de kleinste stijging sinds januari 2021. Diensten, zoals transport, medische zorg en autoverzekeringen, vertoonden gemiddeld geen prijsstijging meer. Het is voor beleggers bijzonder gunstig dat deze inflatiedaling samenvalt met een aanhoudend sterke economische groei in de Verenigde Staten. Doordat de inflatiedruk vooral aanbodgedreven is, krijgt de centrale bank meer beleidsruimte.

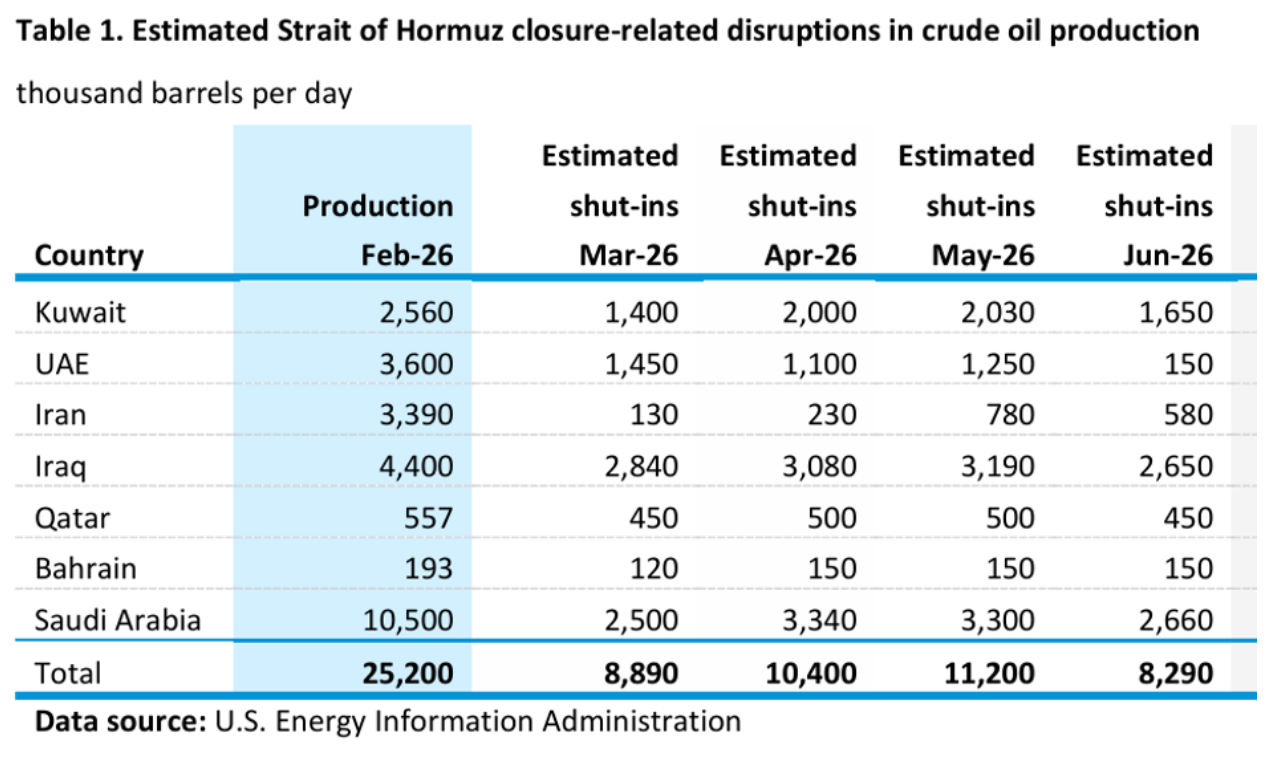

De impact van het conflict beperkt zich echter niet tot ruwe olie alleen. Vóór de oorlog exporteerden de Golfstaten dagelijks circa 3,3 miljoen vaten aan geraffineerde producten en 1,5 miljoen vaten LPG, maar door de huidige blokkade blijven essentiële middelen als diesel, vliegtuigbrandstof en LPG relatief schaars. Ook de mondiale LNG-markt ondervindt ernstige hinder; de uitvoer vanuit Qatar en de Verenigde Arabische Emiraten ligt sinds begin maart ruim 300 miljoen kubieke meter per dag lager. Dit heeft de Nederlandse TTF-gasprijs medio juni opgestuwd tot ongeveer 35% boven het niveau van voor het conflict. Deze aanhoudende prijsstijgingen dwingen sectoren als de petrochemie en de luchtvaart inmiddels tot vraaguitval. Vooral China, Japan en India worden hard getroffen door deze blokkade, al beschikken China en Japan over aanzienlijke strategische olievoorraden om de ergste aanbodschokken op te vangen.

Toch is er een schaduwzijde. Hoewel de correctie van de eerdere prijspiek bij energie veel verklaart, blijft energie aanzienlijk duurder dan een jaar geleden. De recente opleving van het conflict tussen de Verenigde Staten en Iran dreigt bovendien de behaalde winsten op inflatiegebied weer teniet te doen. Sinds 13 juli heeft de VS bombardementen op strategische infrastructuur hervat, waardoor de prijs voor Brentolie weer richting $87 opliep. Iraanse vergeldingsacties en de onzekerheid over de Straat van Hormuz introduceren het risico dat 20% van de mondiale oliehandel opnieuw stil komt te liggen.

Het Internationaal Energieagentschap waarschuwt dat de mondiale olievoorraden in een ongekend tempo dalen, met een afname van gemiddeld 3,8 miljoen vaten per dag sinds het begin van de oorlog. Hoewel landen proberen de productie buiten het Midden-Oosten te verhogen en olie om te leiden, compenseert dit de verstoring nog niet volledig. Op de langere termijn voorziet het EIA echter een aanbodoverschot, wat de prijzen uiteindelijk moet drukken, mits de export vanuit het Midden-Oosten herstelt.

Gezien deze ontwikkelingen is de gunstige consumentenprijsindex vooralsnog onvoldoende om de Federal Reserve tot directe renteverlagingen te bewegen. De beleidsrente staat momenteel op 3,50% tot 3,75% en de kans is groot dat deze tijdens de vergadering eind juli onveranderd blijft. Fed-bestuurders benadrukken dat zij zich primair op de PCE-inflatie richten, die nog steeds ver boven de doelstelling ligt, en dat de arbeidsmarkt met een werkloosheid van 4,2% nog niet zwak genoeg is om in te grijpen. Bovendien zal de nieuwe stijging van de olieprijs pas in de komende maanden volledig zichtbaar worden in de cijfers.

Het einde van de ongebreidelde momentumhandel?

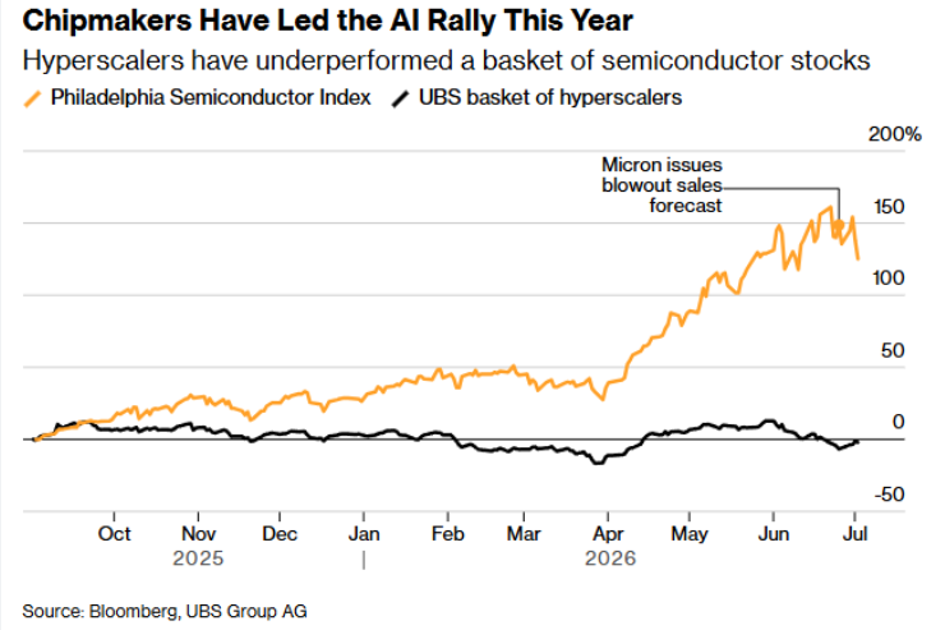

Sinds begin juli voltrekt zich op de beurzen een krachtige rotatie. Extreme dagelijkse koersbewegingen bij SK Hynix en Samsung veroorzaken in Korea gedwongen positiesluitingen en margin calls, een verkoopgolf die inmiddels overslaat naar westerse chipaandelen. Hoewel brede indices zoals de S&P 500 en de Nasdaq per saldo zijwaarts bewegen, vindt onder de oppervlakte een felle rotatie plaats. Beleggers verkopen op grote schaal de winnaars van de eerste jaarhelft, producenten van halfgeleiders, geheugenchips en datageheugen, terwijl de belangstelling verschuift naar achtergebleven hyperscalers.

Deze abrupte draai wordt gedreven door twee fundamentele factoren:

Een verschuivende investeringsfocus: De afgelopen twee jaar werden beleggers primair beloond voor bedrijven die fors investeerden in AI-infrastructuur. De verhoudingen zijn echter scheefgegroeid. Terwijl de beurswaarde van grote hyperscalers (zoals Google, Amazon, Meta en Microsoft) gezamenlijk met slechts $426 miljard (+3,7%) steeg, voegde geheugenchipproducent Micron alleen al circa $700 miljard aan beurswaarde toe. Beleggers stappen nu af van dit eenzijdige model en kijken kritischer naar de bedrijven die de infrastructuur financieren in plaats van enkel naar de directe toeleveranciers.

Een omslag in de positionering van hedgefondsen: Goldman Sachs rapporteerde dat de netto-exposure van hedgefondsen aan brede AI-aandelenmandjes inmiddels naar het laagste niveau van 2026 is gezakt. De Invesco S&P 500 Momentum ETF, die in het tweede kwartaal nog een recordstijging van 44% noteerde, verloor begin juli alweer 6,6%. De populaire strategie om 'long' te zitten in chips en 'short' in hyperscalers is daarmee volledig gekanteld.

Dit proces wordt versterkt door technische mechanismen zoals winstnemingen, het afbouwen van hefboomwerking en effecten van optiehandel. De opleving van zwaar geshorte aandelen moet daarom met voorzichtigheid worden benaderd: het is een technisch signaal van een 'short squeeze' en geen automatisch bewijs van fundamenteel herstel.

Dit betekent niet dat de structurele vraag naar AI-technologie is verdwenen. Bedrijven als TSMC, ASML en SK Hynix rapporteren nog altijd recordcijfers; TSMC zag de nettowinst bijvoorbeeld met 77% stijgen tot $22 miljard en verhoogde de omzetgroeiverwachting voor 2026 naar meer dan 40%. Echter, de periode waarin iedere positieve winstmededeling automatisch leidde tot een verdere koersstijging voor de gehele sector, is voorbij. Beleggers eisen nu discipline. Vanaf nu zullen vrije kasstroom, waardering en het daadwerkelijke rendement op de honderden miljarden aan AI-investeringen zwaarder wegen. Totdat de komende kwartaalresultaten meer duidelijkheid verschaffen, blijft de beurs een uitdagende achtbaan.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .