Familieholdings #29 - Buffett ziet Alphabet als winnaar van de AI-wedloop

De onderwerpen van deze week:

Warren Buffett heeft aangekondigd zijn resterende belang in Berkshire Hathaway versneld weg te schenken, met als uiterste deadline eind 2034. Deze strategische koerswijziging wordt mogelijk gemaakt door zijn onvoorwaardelijke vertrouwen in opvolger Greg Abel. Daarnaast gaf Buffett een opmerkelijke toelichting op zijn nieuwe investering in Alphabet (ruim $30 miljard); hij ziet de techsector veranderen van asset-light naar kapitaalintensief, een transitie die hij noodzakelijk acht voor de langetermijnoverleving van deze bedrijven, ook al blijft hij kritisch op de algemene gokcultuur op de huidige beurs.

In Het Kort:

MBB SE (Frankfurt: MBB) heeft recentelijk insider-aankopen gezien door Executive Chairman en CEO Christof Nesemeier. Uit de transacties blijkt dat er voor een totaalbedrag van EUR 753.727 is ingekocht tegen een koers van ongeveer EUR 167 per aandeel, wat neerkomt op de aankoop van 4.508 aandelen.

CHAPTERS Group (Frankfurt: CHG) heeft deze week de outlook voor de organische groei van de aangepaste operationele winst (EBITDA) voor 2026 verhoogd naar boven de 22%. De details van deze aangescherpte outlook zullen volgende week in een aparte update in detail worden besproken. Daarnaast heeft het bedrijf een investering gedaan in het in Stockholm gevestigde Float, een AI-native platform dat tech-MKB's helpt met groeikapitaal en de automatisering van financiële operaties door middel van real-time bank- en boekhoudkoppelingen.

Volgens schattingen van RBC heeft Constellation Software (Toronto: CSU) na de recente overname van TouchBistro, in het tweede kwartaal USD 646 miljoen gealloceerd aan overnames, waarna nadien nog eens USD 270 tot USD 347 miljoen is geïnvesteerd. Met een totale kapitaalallocatie van USD 1,63 miljard tot nu toe ligt het concern op koers om in 2026 voor USD 3,12 miljard aan overnames te doen, waarmee het record van USD 2,46 miljard uit 2023 wordt verbroken.

Prosus (Amsterdam: PRX) heeft een onherroepelijke toezegging gedaan om het resterende belang van 16,8% in Delivery Hero te verkopen aan Uber. Het overnamebod van Uber waardeert de aandelen op EUR 41,50 per stuk, wat voor Prosus een effectieve manier is om te voldoen aan de toezeggingen die eerder aan de Europese Commissie zijn gedaan. De totale opbrengst bedraagt EUR 2,12 miljard.

Scottish Mortgage (Londen: SMT) heeft in een recente videoupdate officieel bevestigd dat de Koreaanse chipmaker SK Hynix onderdeel uitmaakt van de portefeuille. Hoewel de interesse van Baillie Gifford in de ADR van het bedrijf al langer bekend was, bevestigt deputy manager Lawrence Burns nu dat het aandeel in de toekomstige updates van de Scottish Mortgage-portefeuille zichtbaar zal zijn als cruciaal onderdeel van hun visie op de aanhoudende, exponentiële stijging in de vraag naar rekenkracht en chips. De video geeft daarnaast een goed overzicht van de visie van Scottish Mortgage op AI en de blootstelling die men heeft in de portefeuille. Ook manager Tom Slater deelde in een video een terugblik op de afgelopen twaalf maanden, die in het teken stonden van zowel kansen als disruptie.

Verbeteringen in uitdagend klimaat bij Addtech en Lifco

Deze week rapporteerden zowel Lifco als Addtech (Stockholm: ADDT-B) hun kwartaalcijfers. Lifco (Stockholm: LIFCO-B) liet in het tweede kwartaal een omzetgroei van 10,8% zien met een organische component die de eerste tekenen van normalisatie laat zien. Die steeg met 4,7% ten opzichte van Q2 2025, waarmee de organische groei over het eerste halfjaar uitkomt op 2,9%. Een hogere organische groei maakt het voor bedrijven doorgaans gemakkelijker om de marges te verbeteren en dat is dan ook precies wat gebeurde. De toch al hoge EBITA-marge van de serial acquirer klom verder omhoog naar 23,1% (22,5%). Addtech had een wat rustiger kwartaal. De omzet steeg met 6%, vrijwel volledig gedreven door overnames, want organisch bleef de groei voor het tweede kwartaal op rij vlak. Ondanks de achterblijvende organische groei wist ook Addtech de marges over de gehele groep te verbeteren naar een EBITA-marge van 16,6% (15,8%). Per saldo dus solide tot goede cijfers bij beide namen, zonder significante negatieve verassingen.

Ondanks de uitblijvende organische groei was bij Addtech de orderinstroom over de volle breedte goed te noemen. CEO Niklas Stenberg benoemt dat de book-to-bill ratio (de verhouding tussen nieuw binnengekomen orders en de gefactureerde omzet in een periode. Een waarde boven de 1 betekent dus dat het orderboek sneller groeit dan de omzet) "duidelijk boven de 1 lag" en de afgelopen kwartalen ook een sequentiële verbetering laat zien. Het zou kunnen betekenen dat de organische groei van het bedrijf de komende kwartalen van het boekjaar geleidelijk verbetert. Stenberg bevestigt deze aanname met de kanttekening dat de huidige orders waarschijnlijk pas in het derde en vierde kwartaal zichtbaar worden in de cijfers.

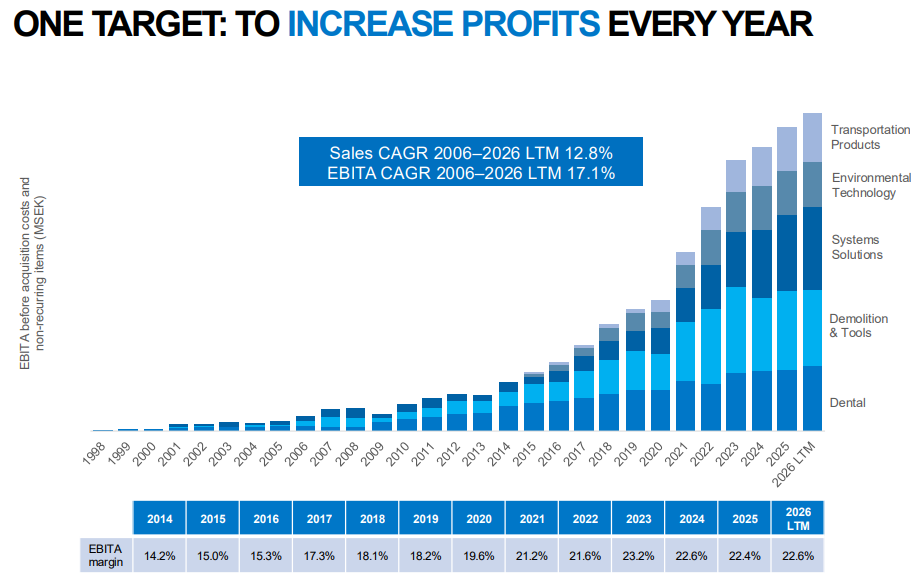

Bij Lifco was de organische groei juist de positieve verrassing van het kwartaal. CEO Per Waldemarson vermeldt hierover dat dit bij Dental komt door een gunstige productmix, waarbij de omzet steeds meer uit de verkoop van eigen producten komt in plaats van de distributie van producten van derden, met organische groei en hogere marges als gevolg. Hij zegt dat ze over de gehele groep het gevoel hebben dat de sectoren dit jaar weer aantrekken en tot op zekere hoogte normaliseren. Dit komt na wat Waldemarson zelf omschrijft als "waarschijnlijk het moeilijkste jaar voor onze industriële bedrijven sinds de beursgang in 2014." De onderstaande afbeelding geeft de ontwikkelingen van de segmenten mooi weer. Dental dient al jaren als een stabiele maar langzamer groeiende basis, terwijl Demolition & Tools als enige van de vijf segmenten de laatste jaren krimp of stagnatie laat zien.

Dit laatste segment staat zoals te zien dus al langer onder druk en dat is niets nieuws. Waldemarson vermeldt dat ze nog altijd ver verwijderd zijn van de niveaus die de sector drie jaar geleden behaalde en ook Stenberg van Addtech laat weten dat specifiek de zaagmolenmarkt binnen hun industriële segment erg zwak is. De boosdoener van de lastigere resultaten binnen deze sectoren wordt deels toegeschreven aan de geopolitieke onrust. Beide CEO's vermelden dat bedrijven door deze onzekerheid grote investeringen uitstellen. Hierdoor kan de druk op de marges van deze divisies nog wel voor enige tijd aanhouden.

De andere divisies van beide bedrijven laten echter wel margeverbeteringen zien. Hieronder ziet u een overzicht van de EBITA-marges van de divisies binnen de bedrijven.

| Divisie | Marge huidig | Marge vorig jaar | Δ (procentpunt) |

|---|---|---|---|

| Lifco — Q2 2026 | |||

| Dental | 22,7% | 21,5% | +1,2 |

| Demolition & Tools | 25,3% | 25,1% | +0,2 |

| Environmental Technology | 26,9% | 25,4% | +1,5 |

| Transportation Products | 23,0% | 22,2% | +0,8 |

| Systems Solutions | 22,5% | 22,0% | +0,5 |

| Addtech — Q1 2026/2027 | |||

| Automation | 13,6% | 10,2% | +3,4 |

| Electrification | 16,2% | 14,4% | +1,8 |

| Energy | 19,5% | 19,1% | +0,4 |

| Industry | 20,9% | 21,2% | −0,3 |

| Process | 14,3% | 14,8% | −0,5 |

| Safety | 14,9% | 12,5% | +2,4 |

Voor de rest van het boekjaar gaf Stenberg tijdens de vraag-en-antwoordsessie per divisie een aardig beeld van wat aandeelhouders mogen verwachten. Automation zou volgens hem een iets betere marge moeten kunnen laten zien dan het rollend twaalfmaandsgemiddelde, terwijl voor Safety dat rollend gemiddelde zelf al een representatief richtpunt is. Voor Industry ligt dat anders. Zolang de zaagmolenmarkt niet aantrekt sluit Stenberg een verdere lichte margedaling niet uit, al verwacht hij geen dramatische verandering. Bij Electrification plaatste hij zelf een kanttekening bij de sterke marge van dit kwartaal, want die werd deels opgestuwd door een uitzonderlijk goed presterende recente overname in Duitsland met bovendien een seizoenseffect dat in het volgende kwartaal weer wegvalt.

Bij Lifco kwam een vergelijkbare nuance terug toen Waldemarson werd gevraagd naar de sterke marge bij Environmental Technology. Hij legde uit dat organische groei nu eenmaal doorwerkt in een betere benutting van de vaste kosten binnen de verkooporganisaties en productontwikkeling, terwijl organische krimp diezelfde marges juist onder druk zet. De huidige marge is dus minder een structureel nieuw niveau en meer een directe afspiegeling van de organische groei die dit kwartaal terugkeerde.

Op het overnamefront zitten beide bedrijven op twaalfmaandsbasis onder hun eigen langetermijngemiddelde qua investeringstempo. Beide CEO's benadrukken echter dat dit soort data per kwartaal erg grillig is en dat de pijplijn met potentiële overnametargets juist onverminderd groot blijft. Waldemarson zegt zelfs meer gesprekken te voeren dan ooit tevoren, maar wil zich niet vastleggen op wanneer die tot afgeronde deals leiden en blijft liever gedisciplineerd dan dat er tegen elke prijs wordt gekocht. Stenberg klinkt minstens zo optimistisch en verwacht het hoge overnametempo van Addtech te kunnen voortzetten, gegeven de sterke balans en wat hij zelf een veelbelovende overnamemarkt noemt.

Al met al was het een solide kwartaal voor Addtech, zonder noemenswaardige positieve verrassingen maar zeker ook zonder negatieve, met sterke margeverbeteringen als constante. Voor Lifco was het een goed kwartaal dankzij de terugkeer van hogere organische groei, met verdere margeverbeteringen tot gevolg.

Buffett over de verkoop van zijn aandelen en de Alphabet investering

In een gesprek met CNBC op 15 juli blikte Warren Buffett terug op een reeks ontwikkelingen bij Berkshire Hathaway (New York: BRK-B) sinds mei en gaf hij commentaar op een van de grootste nieuwe posities in de portefeuille, zijn vertrouwen in opvolger Greg Abel en de stand van de markten.

Verkoop van zijn belang

Naast zijn herziene donatiebeleid kondigde Warren Buffett een tweede, ingrijpende wijziging aan, hij versnelt het tempo waarin zijn resterende belang in Berkshire Hathaway wordt geschonken. Waar voorheen de afspraak gold dat zijn aandelen tot uiterlijk tien jaar na zijn overlijden zouden worden uitgekeerd, verschuift de horizon nu naar eind 2034. Dat betekent dat zijn volledige vermogen van inmiddels $140 miljard dollar grotendeels nog tijdens zijn leven zal worden overgedragen.

Sinds Buffett in 2006 begon met zijn systematische schenkingen, heeft hij $67 miljard dollar weggegeven. Om de resterende $140 miljard dollar binnen acht jaar te verdelen, is een jaarlijkse uitkering van gemiddeld $17,5 miljard dollar nodig. Buffett benadrukte echter dat $17,5 miljard slechts een rekenkundige ondergrens is. Omdat die berekening uitgaat van een statische koers, zal het werkelijke bedrag bij een koersstijging van Berkshire Hathaway significant hoger uitvallen. Buffett merkte hierover op dat uitgaan van een stilstaande koers niet realistisch is. Hij wees er fijntjes op dat zelfs een risicoloze belegging in staatsobligaties al 5% rendement oplevert; dat een bedrijf als Berkshire in die acht jaar tijd geen groei zou boeken, strookt simpelweg niet met de werkelijkheid.

Buffett voert twee redenen aan voor deze versnelling, waarbij hij de tweede als doorslaggevend bestempelt. De eerste is de realiteit van zijn leeftijd en gezondheid. Op 95-jarige leeftijd, en na een recente beenbreuk, erkent hij nuchter dat het behoud van zijn scherpte geen vaststaand feit is.

De tweede, en voor hem belangrijkere reden, is zijn onvoorwaardelijke vertrouwen in Greg Abel. Zolang Buffett twijfelde aan een geschikte opvolger, fungeerde het aanhouden van stemcontrole via de familie als een noodzakelijke achtervang om de continuïteit van Berkshire Hathaway te bewaken. Nu hij er honderd procent van overtuigd is dat Abel de juiste man op de juiste plek is, vervalt die noodzaak.

Buffett claimt het initiatief van de Alphabet aankopen

Opvallend is dat Buffett de verantwoordelijkheid voor de positie in Alphabet (Nasdaq: GOOGL) grotendeels naar zich toetrekt. Waar analisten, waaronder ook wijzelf, de investering tot dusver toeschreven aan de nieuwe koers onder Greg Abel, stelt Buffett dat hij het initiatief voor deze positie nam. Met een waarde van ruim $30 miljard, inclusief de recente private plaatsing van $10 miljard, is dit een substantiële toevoeging aan de portefeuille. Buffett nuanceerde dit overigens door te benadrukken dat er sprake is van een nauwe wisselwerking: hij onderneemt niets zonder de instemming van Abel, en vice versa.

Warren Buffett gaf in het interview een verhelderende toelichting op zijn investering in Alphabet, een opvallende keuze voor iemand die technologie decennialang uit de weg ging. De kern van zijn redenering is dat de grote technologiebedrijven zijn veranderd van asset-light ondernemingen in kapitaalintensieve reuzen. Ze leggen honderden miljarden dollars vast, een schaal die volgens Buffett zelfs de spoorwegdivisie van Berkshire Hathaway doet verbleken. Dit dwingt de sector tot een strategisch spel waar de deelnemers weinig keuze in hebben.

"Ze spelen nu in veel gevallen een spel dat ze eigenlijk niet willen spelen. IBM had het liefst het spel van de jaren dertig tot zestig gewoon voortgezet, tot iemand anders een beter resultaat voor de klant wist te leveren."

Buffett stelt dat het bestaansrecht van een bedrijf uiteindelijk afhangt van klanttevredenheid. "De klant is niet dom, in tegenstelling tot Wall Street," zo typeert hij de markt.

Buffett wees erop dat hij het sentiment zag omslaan toen Alphabet nog vrijwel geen kapitaal vastlegde. Het bedrijf kreeg destijds juist kritiek dat het te weinig investeerde, terwijl de markt het toejuichte. Nu de kapitaaluitgaven fors zijn opgelopen, zijn diezelfde aandeelhouders juist ontevreden. Naar Buffett's overtuiging is de kans groot dat deze bedrijven, gemeten aan hun trackrecord, tot de uiteindelijke winnaars behoren, terwijl een groot deel van wat Wall Street als kansrijk aanbeveelt, die verwachting niet waarmaakt. Zijn fundamentele kritiek op analisten is dat zij zich blindstaren op de kwartaalcijfers, terwijl de werkelijke vraag is welk structureel rendement op kapitaal een onderneming behaalt.

Hoewel Alphabet nu een positie van ruim $30 miljard inneemt, plaatst Buffett het bedrijf niet bovenaan zijn ranglijst. Hij geeft aan dat hij minstens vier of vijf andere belangen binnen Berkshire, waaronder Apple, American Express en zijn spoorwegtak, op dit moment hoger aanslaat. Die terughoudendheid komt voort uit zijn bekende filosofie over de too-hard-pile. Hij erkent eerlijk dat hij de technologische moat van een AI-bedrijf lastiger doorgrondt dan die van een simpel consumentenproduct. Hij vergelijkt het met de verkoop van snoepgoed: een beter snoepje is voor hem makkelijker te voorspellen dan een technologische innovatie waar concurrenten nachtenlang naar zouden speuren om het proces te kopiëren.

Marktvisie en scepsis

Over de markt in het algemeen was Buffett terughoudend. Hij stelde dat de menselijke neiging tot gokken er structureel voor zorgt dat er meer geld te verdienen valt aan het cultiveren van gokkers dan van beleggers. Als voorbeeld noemde hij de broker van veertig jaar geleden: die had precies één commissie verdiend en had de rest van zijn carrière moeten besteden aan het adviseren van zijn cliënt om vooral niets te doen. "Het wordt lastiger om waarde te vinden wanneer iedereen liever gokt," concludeerde hij.

Buffett uitte bovendien scherpe kritiek op de overheid, die in zijn ogen "cynisch" profiteert van loterijen en kansspelen om tekorten aan te zuiveren. Dergelijke praktijken ondermijnen volgens hem het vertrouwen in het systeem.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .