Economie & Markten #28 - Hefbomen in Korea

In de technologiesector bevestigde Micron met uitstekende kwartaalcijfers dat de vraag naar AI-geheugen en HBM structureel sterk blijft. De Zuid-Koreaanse beurs profiteerde mee, al blijft het concentratierisico rond Samsung en SK Hynix een aandachtspunt. Tegelijkertijd zorgde berichtgeving over een mogelijk uitstel van de OpenAI-IPO tot 2027 voor nervositeit bij sterk gelieerde namen als Oracle, CoreWeave en SoftBank.

Tot slot kondigde Volkswagen een herstructurering aan van ongekende omvang, met mogelijk 100.000 banenverliezen en vier fabriekssluitingen. Het onderstreept de structurele druk op de Europese auto-industrie, die tegelijkertijd hoge kosten, zwakke EV-marges en toenemende Chinese concurrentie het hoofd moet bieden.

Wanneer ETF’s niet alleen de markt volgen, maar haar ook vooruitduwen

De Koreaanse aandelenmarkt is in 2026 steeds meer op een schommel gaan lijken. Aan de ene kant staan de exploderende chips verkopen van Samsung Electronics en SK Hynix, twee bedrijven die samen inmiddels meer dan de helft van de KOSPI 200 vertegenwoordigen. Aan de andere kant staat een snelgroeiende stapel leveraged ETF’s, futuresproducten, inverse fondsen en derivaten. Zolang iedereen dezelfde kant op beweegt, gaat de plank omhoog. Maar zodra de richting omslaat, kan het gewicht van de hefboom de tegengestelde beweging juist versnellen.

Dat komt doordat de meeste hefboomproducten geen tweemaal zo groot langetermijnrendement beloven. Zij mikken op tweemaal het dagrendement. Om die belofte iedere handelsdag opnieuw waar te maken, moeten zij na een stijging bijkopen en na een daling verkopen. Het product is daarmee structureel procyclisch.

Hoe groot is de zichtbare hefboom?

Onderstaande momentopname gebruikt voor Korea genoteerde producten gegevens van 10 juli 2026. Voor Hongkong zijn de laatst officieel gepubliceerde fondsvermogens per 31 mei 2026 gebruikt. De uitkomsten zijn ramingen, geen exacte (realtime) posities.

| Onderliggende waarde | Totale bruto long-blootstelling (incl. leverage) |

|---|---|

| SK Hynix | circa $32,6 miljard |

| Samsung Electronics | circa $12,0 miljard |

| KOSPI 200 en brede Korea-indexproducten | circa $14,5 miljard |

De berekening neemt alleen de bekende ETFs met leverage, niet meegenomen zijn onder meer margin loans, ELW’s, opties, structured notes, niet-beursgenoteerde swaps en directe derivatenposities van particuliere en institutionele beleggers. De werkelijke hefboom in het systeem ligt dus hoger. Ook handelsomzet vertelt een ander verhaal dan AUM alleen. In de eerste helft van 2026 bedroeg de omzet in KODEX Leverage ongeveer $177,1 miljard en in KODEX 200 Futures Inverse 2× circa $76,3 miljard. De twee grootste Hynix-hefboomfondsen waren samen goed voor ongeveer $97,7 miljard omzet. Alleen het grootste Samsung 2×-fonds kwam op circa $35,1 miljard. Het zijn dus niet uitsluitend beleggingen, maar in belangrijke mate handelsinstrumenten, voor zeer tactische positionering en korte termijn handel.

Waarom een 2×-leveraged fonds elke dag moet bijkopen of verkopen

Neem een belegger die 100 inlegt in een dagelijks 2×-product op SK Hynix. Aan het begin van de dag ziet de balans er vereenvoudigd zo uit:

- nettovermogen van het fonds: 100;

- gewenste blootstelling aan Hynix: 200;

- impliciete financiering of derivatenhefboom: 100.

Stijgt Hynix die dag met 10%, dan gebeurt er vóór herbalancering het volgende:

- de positie van 200 stijgt naar 220;

- de winst bedraagt 20;

- het nettovermogen stijgt van 100 naar 120.

Maar een fonds met 120 aan vermogen moet voor de volgende dag 2 × 120, oftewel 240, aan blootstelling hebben. Het bezit economisch nog maar 220. Het moet daarom tegen of rond het slot 20 bijkopen. Vanzelfsprekend geldt bij een koersdaling een tegenovergesteld transactie(volume). De algemene regel bij een 2×-fonds met 100 startvermogen is eenvoudig: Benodigde slottransactie = 200 × het dagrendement.

De problemen in de praktijk

In de praktijk kan deze herbalancering via uiteenlopende instrumenten verlopen zoals aandelen, futures, total-return swaps of opties. Wanneer een bank de swap levert, belandt een groot deel van de fysieke hedge alsnog bij de dealer of marketmaker. Het netto-effect is echter in alle gevallen hetzelfde: het dagelijkse herbalanceren van deze leveraged ETF's versterkt de bestaande koersbeweging aan het einde van de handelsdag.

Dat effect is bij een single-stock product aanzienlijk groter dan bij een brede index. Bij een indexfonds wordt de herbalanceringsstroom immers over tientallen of honderden aandelen verdeeld, terwijl bij een single-stock leveraged ETF de volledige orderstroom zich in één enkel aandeel concentreert. Die concentratie is in het Koreaanse geval extra relevant, omdat SK Hynix en Samsung samen goed zijn voor een indexgewicht van ongeveer 20% in de KOSPI. SK Hynix kende in 2026 bovendien tientallen handelsdagen met koersbewegingen van meer dan 5%. Bij een zichtbaar Hynix-vermogen van circa $32 miljard kan een intradagbeweging van vijf procent theoretisch tot $1,6 miljard aan additionele hedge-aanpassingen tegen het slot uitlokken, een orderstroom die zich volledig op dat ene aandeel richt.

Een tweede, subtieler probleem schuilt in de wiskunde van het dagelijkse herbalanceren zelf: twee keer het dagrendement is niet hetzelfde als twee keer het perioderendement. Omdat de hefboomfactor elke dag opnieuw wordt bijgesteld, verloopt het rendement pad-afhankelijk. Stel dat Hynix eerst 10% stijgt en de volgende dag 9,09% daalt; het aandeel eindigt dan exact terug op honderd (100 → 110 → 100). Het 2×-fonds beweegt echter van 100 naar 120 naar 98,18, een verlies van 1,82%, terwijl het aandeel per saldo onveranderd is. Bij grotere bewegingen versterkt dit effect zich snel. De Koreaanse toezichthouder gebruikt zelf het voorbeeld van een aandeel dat eerst 30% stijgt en daarna 30% daalt: het aandeel eindigt op -9%, maar een dagelijks 2×-product eindigt op -36%.

Deze zogeheten "volatility drag" betekent overigens niet dat leveraged ETF's altijd vanzelf wegsmelten. In een sterke, aanhoudende trend kan de dagelijkse compounding juist gunstig uitpakken. Het probleem ontstaat vooral bij grote heen-en-weerbewegingen, precies het marktregime waarin Hynix en Samsung zich op dit moment bevinden.

Wat doet de regulator?

Tegen die achtergrond is het niet verwonderlijk dat de Koreaanse Financial Services Commission deze single-stock producten niet zonder voorwaarden heeft toegelaten. De onderliggende aandelen moeten onder meer voldoen aan eisen op het gebied van marktkapitalisatie, omzet, kredietkwaliteit en derivatenliquiditeit, en de maximale hefboom is begrensd op 2×. Particuliere beleggers moeten aanvullende educatie volgen en een basisdeposito van $6.645 aanhouden voor de handel in leveraged en inverse ETF's en ETN's, terwijl productnamen expliciet "single stock", "leverage" of "inverse" moeten vermelden. Toch is de houding van de autoriteiten sinds de introductie zichtbaar kritischer geworden. Vanwege de extreme volatiliteit stelde de Korea Exchange de geplande introductie van wekelijkse opties op individuele aandelen uit en zowel toezichthouders als de Bank of Korea hebben gewaarschuwd voor verliezen bij particulieren en voor versterkende marktbewegingen.

Dat illustreert het onderliggende dilemma. De regulator wil een diepere, internationaal concurrerende kapitaalmarkt en wil voorkomen dat Koreaanse beleggers hun innovatieve producten uitsluitend in Hongkong of de Verenigde Staten kopen. Maar hoe meer lokale hefboomproducten worden toegestaan, hoe groter de mechanische handelsstroom rond een klein aantal zeer zwaar wegende indexaandelen wordt, met precies de zelfversterkende slotbewegingen die hierboven zijn beschreven als gevolg.

Verandert de Amerikaanse notering van SK Hynix het systeem?

Ja, maar niet noodzakelijk in één richting.

SK Hynix maakt op 10 juli 2026 zijn Nasdaq-debuut onder ticker SKHY. De Amerikaanse notering maakt het eenvoudiger voor Amerikaanse fondsen, optiestrategieën en single-stock ETF’s om directe Hynix-blootstelling aan te bieden. Maar ook hier zien we dat GraniteShares al documentatie heeft ingediend voor een dagelijks 2× long-product en een 2× short-product op het ADR.

Op korte termijn verschuift een deel van de herbalancering daarmee van de slotveiling in Seoul naar de Amerikaanse close. Dat kan de directe druk in Korea enigszins spreiden. Het risico verdwijnt echter niet. Marketmakers kunnen hun ADR-risico afdekken via Koreaanse aandelen, futures, swaps en valuta. Een sterke beweging in New York kan daardoor bij de opening in Seoul worden doorgegeven, waarna Koreaanse leveraged fondsen aan het einde van hún handelsdag opnieuw moeten herbalanceren. De markt krijgt daarmee feitelijk een bijna 24-uurs feedbacklus:

Seoul beweegt → Aziatische fondsen herbalanceren → New York handelt het ADR → Amerikaanse fondsen herbalanceren → Seoul opent met een gap.

Aanvankelijk zal het effect van nieuwe Amerikaanse 2×-producten beperkt zijn, omdat hun AUM bij introductie klein is, maar de ervaring in Hongkong laat zien hoe snel dat kan veranderen: het Hynix 2×-fonds daar groeide van ongeveer $1,49 miljard eind januari naar $10,81 miljard eind mei.

Zeven keer overtekend en nog altijd goedkoper dan Micron

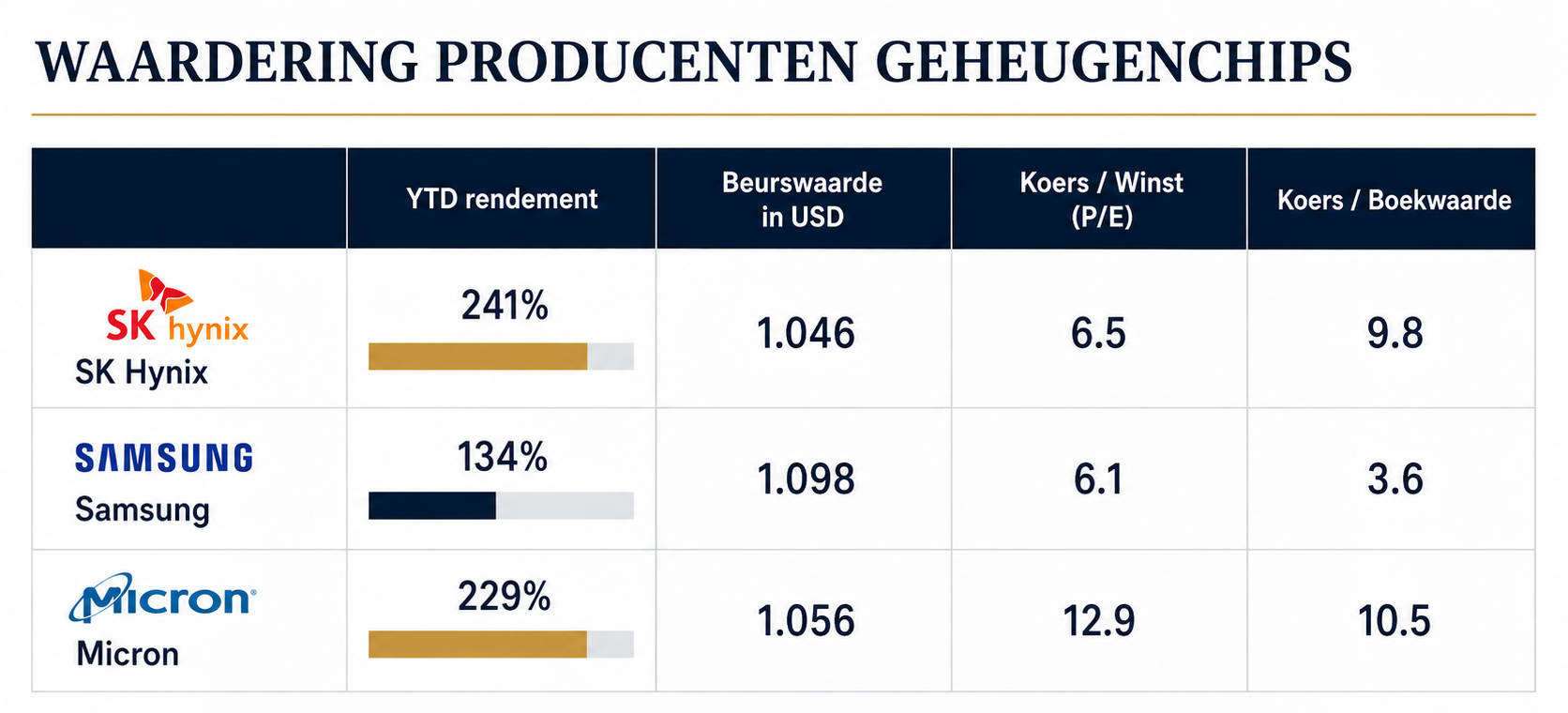

De Amerikaanse beursgang van SK hynix op 10 juli is strikt genomen geen klassieke IPO (het aandeel noteert immers al in Seoul) maar een eerste uitgifte van American Depositary Shares op Nasdaq. Net als bij de IPO van SpaceX is nu ook de belangstelling uitzonderlijk: de emissie van $26,5 miljard, geprijsd op $149 per ADR, werd ongeveer zeven keer overtekend door meer dan 500 institutionele beleggers. Onder de opvallendste inschrijvers waren de langetermijnbelegger Baillie Gifford (beheerder van Scottish Mortgage Trust), technologie-investeerder Coatue Management en Situational Awareness Partners, het fonds van voormalig OpenAI-onderzoeker Leopold Aschenbrenner. Samen hadden zij aanvankelijk interesse getoond voor maximaal $7 miljard; door de grote vraag werden hun uiteindelijke allocaties naar verluidt teruggebracht.

De aantrekkingskracht is duidelijk. SK hynix is de marktleider in high-bandwidth memory voor AI-servers en heeft een sterke positie als leverancier van Nvidia. De Nasdaq-notering geeft Amerikaanse beleggers directe toegang tot deze groei, zonder de operationele en valutatechnische drempels van de Koreaanse beurs. Tegelijkertijd noteert Hynix op basis van verwachte winsten nog altijd goedkoper dan Micron.

Binnen de chipsector is overigens die korting echter niet geheel onlogisch. De geheugenchipmarkt wordt door velen nog altijd als cyclisch, de huidige winsten profiteren van uitzonderlijk hoge prijzen en een groot deel van de productiecapaciteit is afhankelijk van enkele grote AI-klanten. De Amerikaanse notering kan wel deze traditionele ‘Korea discount’ verkleinen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

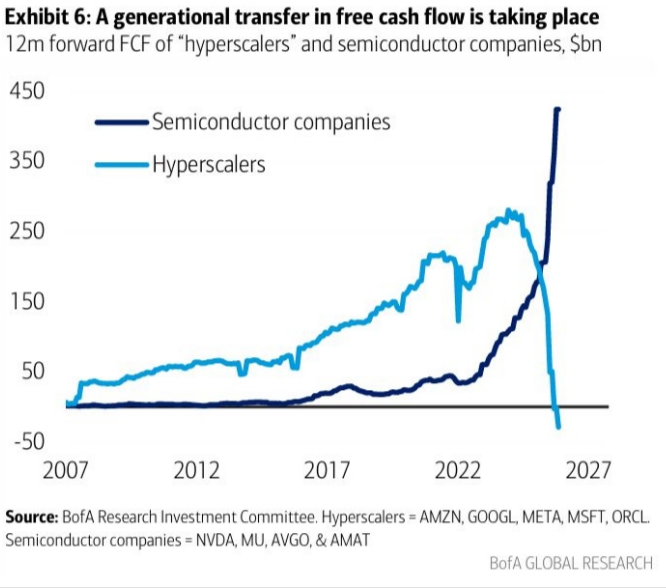

Chippers blijven sterk gepositioneerd voor grote investeringen in datacentra

Halfgeleiderbedrijven blijven rechtstreeks profiteren van de ongekend hoge investeringen van hyperscalers in AI-datacenters. De gezamenlijke kapitaaluitgaven van Amazon, Microsoft, Alphabet, Meta en Oracle worden voor 2026 op meer dan $600 miljard geraamd, waarvan circa driekwart naar servers, chips en datacenterinfrastructuur gaat.

Het geld stroomt door de gehele keten: van Nvidia-GPU’s en Broadcom-netwerkchips tot TSMC-productie, HBM-geheugen van Micron & SK Hynix en lithografiemachines van ASML. De recente kwartaalrapporten bevestigen dat de groei nog niet afzwakt. Nvidia zag zijn datacenteromzet met 92% stijgen tot $75,2 miljard. Broadcom rapporteerde een groei van 143% in AI-chipomzet tot $10,8 miljard en verwacht voor het lopende kwartaal al $16 miljard. Micron meldde op 24 juni dat de datacenteromzet in één kwartaal boven $25 miljard uitkwam en dat de vraag naar DRAM en NAND nog altijd aanzienlijk groter is dan het aanbod. Volgens Micron kan de schaarste zelfs tot na 2027 aanhouden.

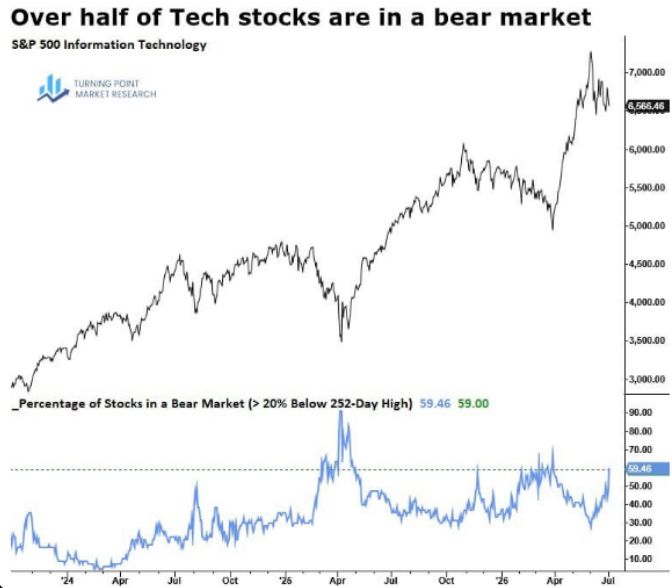

Ondanks deze sterke fundamentals is het merendeel van de technologie bedrijven in Juni en Juli teruggevallen in een bear market (20% onder de top).

De recente correctie in technologie- en chipaandelen wordt volgens onderzoek van Bank of America opvallend vaak benut door insiders om aandelen van hun eigen onderneming bij te kopen. Dat is een constructief signaal: bestuurders kennen de orderontwikkeling, marges en investeringsplannen doorgaans beter dan externe beleggers en zetten bij een openmarktaankoop hun eigen vermogen in. Begin juli noteerde circa 69% van de aandelen binnen de S&P 500-technologiesector minstens 20% onder de recente top, waardoor de waarderingen in korte tijd aanzienlijk aantrekkelijker zijn geworden.

De insideraankopen zijn niet bij ieder groot SOXX-bedrijf afzonderlijk zichtbaar, maar het bredere beeld van BofA suggereert dat bestuurders de verkoopgolf eerder als een koopkans dan als het begin van een fundamentele verslechtering beschouwen. Daarmee ontstaat een voorzichtig positief contrair signaal voor de technologiesector en, in het bijzonder, voor afgestrafte chip- en AI-gerelateerde aandelen.

Ook verderop in de keten is het effect zichtbaar. ASML publiceert op woensdag 15 juli de tweedekwartaalcijfers. Het bedrijf rekent op een omzet van €8,4 tot €9,0 miljard en een brutomarge van 51% tot 52%. De miljardeninvesteringen van hyperscalers in AI-datacenters leiden tot extra vraag naar geavanceerde processors en HBM-geheugen, waardoor chipproducenten als TSMC, Samsung en SK Hynix hun productiecapaciteit verder moeten uitbreiden. Voor ASML vertaalt dit zich uiteindelijk in meer vraag naar EUV-, High-NA EUV- en geavanceerde DUV-machines. Beleggers zullen vooral letten op de nieuwe orderinstroom en op eventuele opmerkingen over de investeringsplannen van grote klanten. ASML verwacht voor heel 2026 een omzet van €36 tot €40 miljard.

Volkswagen en Porsche: de Duitse de-industrialisatie versnelt

Volkswagen staat aan de vooravond van een historische krimp van de organisatie. De groep moet noodgedwongen de structurele productiecapaciteit terugbrengen, modellen en varianten schrappen en het personeelsbestand fors verkleinen. In Duitse media circuleren scenario’s waarbij in Duitsland tussen de 100 en 140 duizend banen verdwijnen. Hoewel niet alle aantallen definitief zijn en de machtige Duitse vakbonden zullen tegenstribbelen, is de richting duidelijk: Volkswagen past zich niet zomaar aan een tijdelijke recessie aan, maar aan blijvend lagere productie.

De belangrijkste oorzaak lijkt China. Jarenlang financierden de winsten uit de Chinese markt het kostbare Duitse productieapparaat. Nu winnen lokale producenten terrein met goedkopere elektrische auto’s, snellere modelcycli en betere software. Tegelijkertijd blijft Volkswagen kampen met hoge loonkosten, complexe organisatiestructuren en een versnipperd modelaanbod.

Bij Porsche is het beeld vergelijkbaar. Na eerdere personeelsreducties zou het bedrijf opnieuw duizenden arbeidsplaatsen willen schrappen, mogelijk ook bij ontwikkeling en management. Juist dat is zorgwekkend: Porsche bezuinigt niet alleen op productie, maar mogelijk ook op hoogwaardige technische functies in Weissach. Ook Porsche wordt geraakt door de terugval in China en een teleurstellende vraag naar elektrische modellen. De 911 blijft sterk, maar volumemodellen als de Macan en Taycan staan onder druk. Daarmee blijkt dat zelfs een uitzonderlijk sterk merk niet immuun is voor Chinese concurrentie en een verkeerd ingeschatte elektrificatiestrategie.

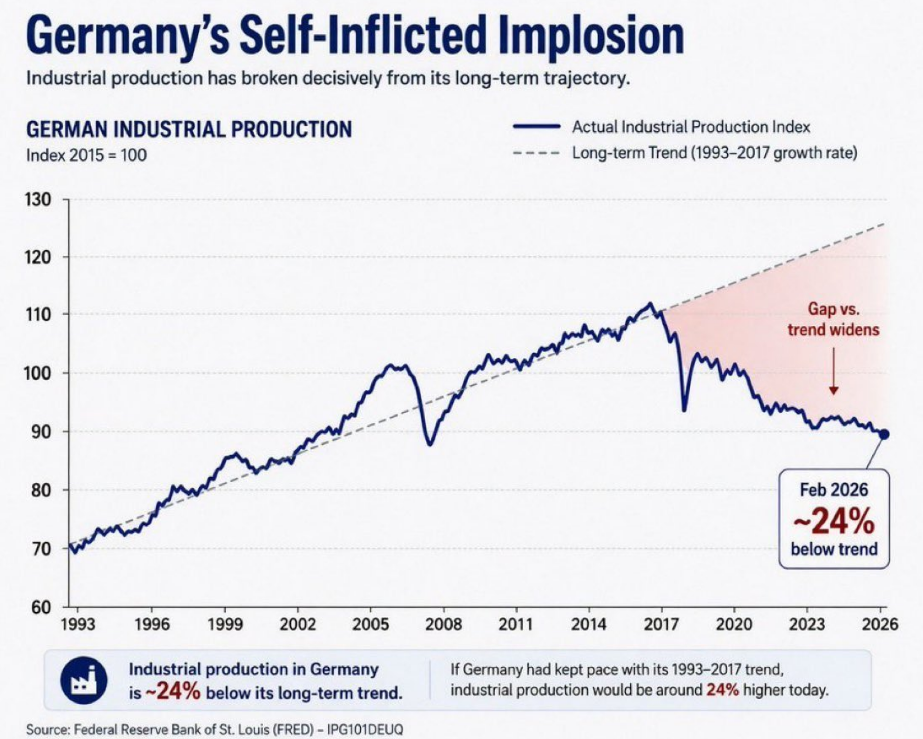

De ontslaggolf bij Volkswagen en Porsche is daarom meer een Duits dan een Chinees probleem. Wanneer zelfs de kroonjuwelen van de Duitse auto-industrie fabrieken verkleinen en ontwikkelingsbanen schrappen, is geen sprake meer van een conjuncturele dip, maar van een fundamentele verzwakking van het Duitse industriële model. De kiem voor het Duitse verval werd gelegd tijdens de Merkel-jaren, met de Energiewende, de kernuitstap en een steeds zwaarder regelgevings- en belastingklimaat. De gevolgen zijn vooral sinds 2014 zichtbaar geworden en worden versterkt door het Europese klimaatbeleid richting 2030.

Duitsland zat in 2023 en 2024 in een recessie van respectievelijk -0,9% en -0,5% Economische krimp; in 2025 bedroeg de groei slechts 0,2%. De industrie kromp voor het derde jaar op rij, met een daling van de industriële toegevoegde waarde van 1,3% in 2025. Deze beleidswijzigingen leidden tot een ongunstige kostenbasis voor Standort Duitsland. Middelgrote Duitse bedrijven betaalden in de tweede helft van 2025 gemiddeld €0,226 per kWh elektriciteit, circa 23% boven het EU-gemiddelde. De energiekosten voor chemie, zware industrie, staal liggen zelfs 3 tot 5 maal hoger dan voor vergelijkbare industriëlen in de VS. De belastingdruk op arbeid bedroeg in 2025 ongeveer 49% van de totale loonkosten, tegenover 35% gemiddeld binnen de OESO. Tegelijkertijd kwam de banengroei tot stilstand: het aantal werkenden bleef in 2025 steken op 46 miljoen.

Hoge energieprijzen, belastingen en regelgeving leiden zo niet tot de beoogde groene groei, maar tot minder investeringen, industriële krimp en sluipende de-industrialisatie. Dat de Duitse consument minder te besteden heeft is dan wellicht duurzaam, maar steeds minder politiek wenselijk.

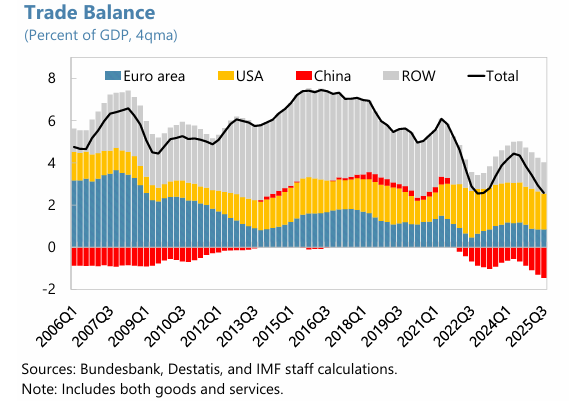

Kijken we naar onderstaande afbeelding dan zien we dat Duitsland niet meer naar China exporteert, maar juist meer importeert. Toch is er ook een tweede opvallende trend: de zogenaamde sterke binnenlandse Europese markt is ook niet langer een dominante export markt. Wat ons betreft weinig belicht wordt is dat Europa en ook Duitsland zelf verarmt en daarmee niet langer een sterke thuismarkt biedt.

Hervormen op de pof, too little too late to prevent a lost decade

Bondskanselier Friedrich Merz heeft deze week een pakket van 34 hervormingen aangekondigd om de Duitse economie weer concurrerender te maken. Vanaf 2027 komt er circa €10 miljard per jaar aan belastingverlichting voor lage en middeninkomens, worden tijdelijke arbeidscontracten verruimd en gelden strengere regels bij ziekteverzuim. Daarnaast moeten vergunningen na vier maanden automatisch worden goedgekeurd wanneer de overheid niet reageert, terwijl rapportageverplichtingen voor bedrijven worden geschrapt. Ook wordt het pensioenstelsel aangepakt: de pensioenleeftijd (nu 67 jaar) moet op termijn meebewegen met de levensverwachting en een groter deel van de pensioenopbouw wordt op de kapitaalmarkt belegd.

De richting is goed, maar de hervormingen worden gecombineerd met een historische schuldenexpansie. Duitsland wil tussen 2027 en 2030 ongeveer €838 miljard lenen voor defensie, infrastructuur en andere overheidsuitgaven. De staatsschuld loopt hierdoor in 2027 op tot bijna 80% van het bbp, terwijl de jaarlijkse rentelasten richting 2030 naar circa €81 miljard stijgen. Merz probeert de Duitse economie dus niet alleen te hervormen, maar vooral ook met geleend geld weer op gang te brengen. Zonder een duidelijke verbetering van productiviteit, energieprijzen en industriële investeringen dreigt de rekening uiteindelijk bij de belastingbetaler terecht te komen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .