Economie & Markten #26 - Uitstel IPO OpenAI en massaontslag bij VW

In de technologiesector bevestigde Micron met uitstekende kwartaalcijfers dat de vraag naar AI-geheugen en HBM structureel sterk blijft. De Zuid-Koreaanse beurs profiteerde mee, al blijft het concentratierisico rond Samsung en SK Hynix een aandachtspunt. Tegelijkertijd zorgde berichtgeving over een mogelijk uitstel van de OpenAI-IPO tot 2027 voor nervositeit bij sterk gelieerde namen als Oracle, CoreWeave en SoftBank.

Tot slot kondigde Volkswagen een herstructurering aan van ongekende omvang, met mogelijk 100.000 banenverliezen en vier fabriekssluitingen. Het onderstreept de structurele druk op de Europese auto-industrie, die tegelijkertijd hoge kosten, zwakke EV-marges en toenemende Chinese concurrentie het hoofd moet bieden.

Dalende inflatie, of toch niet?

De afgelopen twee weken markeerden een duidelijke verschuiving in het macro-economische beeld. Centrale banken lijken opnieuw minder bereid inflatierisico’s te negeren, terwijl markten nog altijd uitgaan van het scenario dat dalende olieprijzen uiteindelijk ruimte creëren voor renteverlagingen. Vooral in de Verenigde Staten blijft de beleidsrente, gezien een verwachte economische groei van circa 2,5%, in reële termen relatief laag. Kevin Warsh zette tijdens zijn eerste vergadering als voorzitter van de Federal Reserve direct een stevigere 'hawkish' toon. De Fed liet de beleidsrente ongewijzigd op 3,50–3,75%, maar maakte één of meerdere renteverhogingen later dit jaar bespreekbaar. Economen van Bank of America houden zelfs rekening met drie renteverhogingen (+0,75%) in 2026.

Ook in Europa kantelde het rentebeeld. De ECB verhoogde de rente met 25 basispunten, waardoor de depositorente uitkwam op 2,25%. Dat is opvallend tegen de achtergrond van zwakke economische groei van slechts 0,7% dit jaar. Hoge(re) energieprijzen en hoge belastingen leiden tot structurele inflatiedruk, beperken de ruimte voor soepel monetair beleid en introduceren het risico dat de ECB in een periode van stagflatie (dalende economische activiteit, oplopende inflatie) de rente verhoogt en daarmee de economische activiteit nog verder afremt.

Het beleidsdilemma voor de FED is dat niet iedereen in de VS profiteert van de uitbundige economische groei. In de zogenaamde 'K-shaped' economie draaien de AI-gerelateerde sectoren op volle capaciteit, terwijl 'Joe Sixpack' zijn koopkracht ziet dalen. Weliswaar bieden sinds enkele weken de dalende olieprijzen aan de consument enige verlichting, maar dit effect wordt deels teniet gedaan door stijgende elektriciteitsprijzen. Als gevolg van de sterke energievraag vanuit datacentra, verwachten 'experts' dat elektriciteitsprijzen in de VS zullen verdrievoudigen.

Trump wil perse een deal met Iran in aanloop naar de mid-term verkiezingen

Ondertussen is de olieprijs teruggevallen tot onder USD 70 per vat voor WTI, terug op het niveau van vóór de recente escalatie in het Midden-Oosten. De belangrijkste reden is dat de oliestromen via Hormuz niet structureel zijn verstoord, terwijl extra aanbod vanuit OPEC-landen, waaronder Irak, Verenigde Arabische Emiraten de risicopremie verder tempert. Hoewel Iran geen enkele prikkel heeft om president Trump tegemoet te komen, valt niet uit te sluiten dat Trump na de midtermverkiezingen van 3 november de bokshandschoenen opnieuw aantrekt.

Ook goud blijft onder druk staan en zakte deze week onder de grens van USD 4.000 per ounce. Hogere rentes zijn ongunstig voor goud: het edelmetaal keert geen rente uit en wordt daardoor minder aantrekkelijk ten opzichte van obligaties en cash. Daarnaast remmen tijdelijk afnemende geopolitieke risico’s de vraag naar veilige havens. Tegelijkertijd blijft de Turkse centrale bank goud verkopen om de eigen valuta te ondersteunen. Ondanks een binnenlandse beleidsrente van circa 37% blijft de Turkse lira verzwakken, mede doordat Turkije als energie-importeur kwetsbaar is voor hogere olie- en gasprijzen. Die drukken op de lopende rekening, de lira en de inflatieverwachtingen.

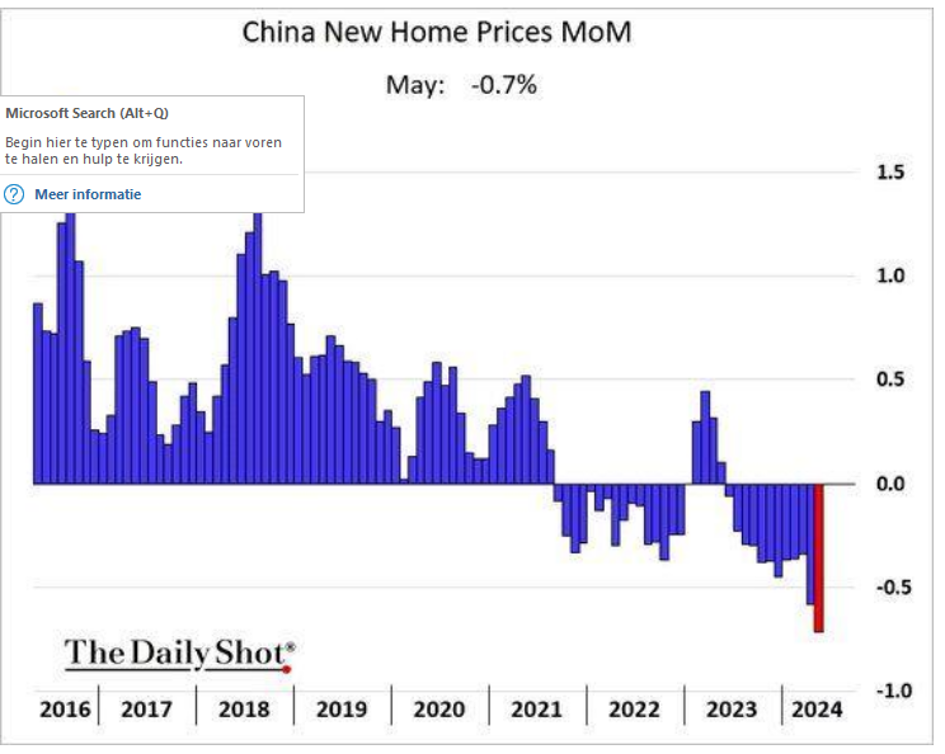

Huizenprijzen in China dalen 35 maanden op rij

De Chinese huizenmarkt blijft onder druk staan. De prijzen van nieuwe woningen in 70 grote steden daalden in mei met 3,5% jaar-op-jaar, evenveel als in april. Daarmee was sprake van de 35e maand op rij met prijsdalingen. Op maandbasis versnelde de daling licht, van 0,1% in april naar 0,2% in mei. De zwakte is breed zichtbaar: in Beijing daalden de prijzen met 2,1%, in Guangzhou met 3,3%, in Shenzhen met 4,5% en in Chongqing en Tianjin met 4,7%. Shanghai bleef een positieve uitzondering, al vertraagde ook daar de prijsstijging van 3,7% naar 3,2%

De aanhoudende prijsdruk laat zien dat eerdere stimuleringsmaatregelen onvoldoende zijn om de woningvraag structureel te herstellen. Dat is macro-economisch belangrijk, omdat vastgoed een centrale rol speelt in de vermogensopbouw van Chinese huishoudens. Dalende huizenprijzen drukken daardoor direct op het consumentenvertrouwen en de bereidheid om te besteden.

De correctie wordt bovendien versterkt door structurele factoren: overcapaciteit in woningen, een krimpende beroepsbevolking en snelle vergrijzing. Daardoor neemt de natuurlijke vraag naar nieuwe woningen af, terwijl het bestaande aanbod groot blijft. In China zijn huisbezit en spaardeposito’s bovendien belangrijke pijlers voor de financiering van het latere pensioen. De vastgoedcrisis is daarmee niet alleen een cyclische tegenwind, maar ook een structurele rem op groei, consumptie en vermogensvorming

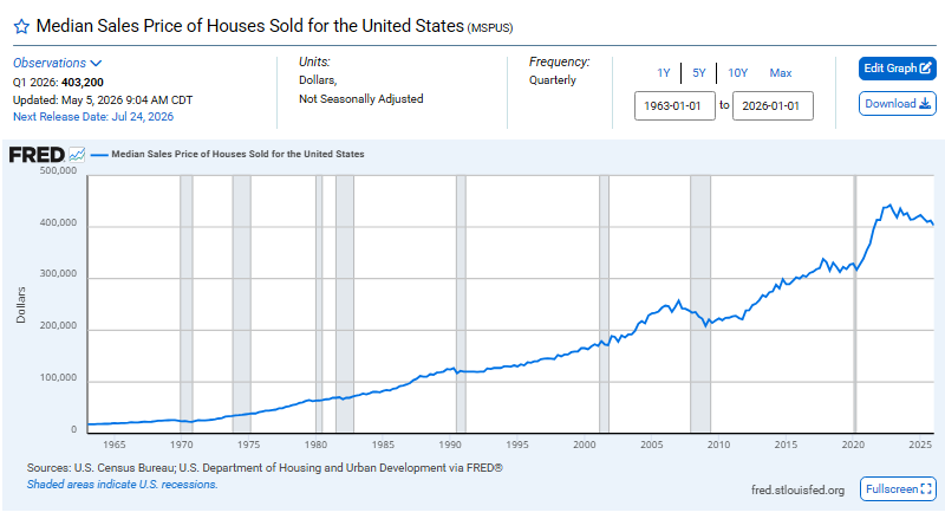

VS: jonge generaties blijven vastlopen op de woningmarkt

De Amerikaanse woningmarkt blijft onder druk staan door hoge huizenprijzen, beperkte betaalbaarheid en opnieuw oplopende hypotheekrentes. De 30-jaars hypotheekrente daalde in februari kortstondig tot onder 6%, maar liep daarna door inflatiezorgen, geopolitieke onzekerheid en een hawkish Fed weer op tot circa 6,5% eind juni. Daardoor bleef de tijdelijke verbetering in betaalbaarheid beperkt en blijft de vraag naar woningen kwetsbaar.

Vooral millennials lopen hierdoor vast, terwijl Gen Z dezelfde betaalbaarheidsproblemen dreigt te erven. Hoge hypotheekrentes, hoge huizenprijzen en forse aanbetalingen maken woningbezit steeds minder bereikbaar. De mediane leeftijd van de Amerikaanse starter is inmiddels opgelopen tot circa 40 jaar. Tegelijkertijd blijft huishoudvorming achter: in 2025 waren er naar schatting 1,8 miljoen minder huishoudens onder 18- tot 44-jarigen dan op basis van eerdere trends verwacht mocht worden.

De woningmarkt is daarmee niet alleen een renteprobleem, maar ook een structureel aanbod- en demografievraagstuk. Babyboomers blijven langer in hun woning, terwijl het totale woningtekort wordt geraamd op circa 4 miljoen woningen. Voor Gen Z kan de situatie op termijn verbeteren zodra oudere huishoudens meer woningen vrijmaken, maar dat proces verloopt traag. Zolang het aanbod krap blijft en jonge huishoudens moeilijk vermogen kunnen opbouwen, blijft de woningmarkt een rem op consumptie, arbeidsmobiliteit en intergenerationele vermogensvorming.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

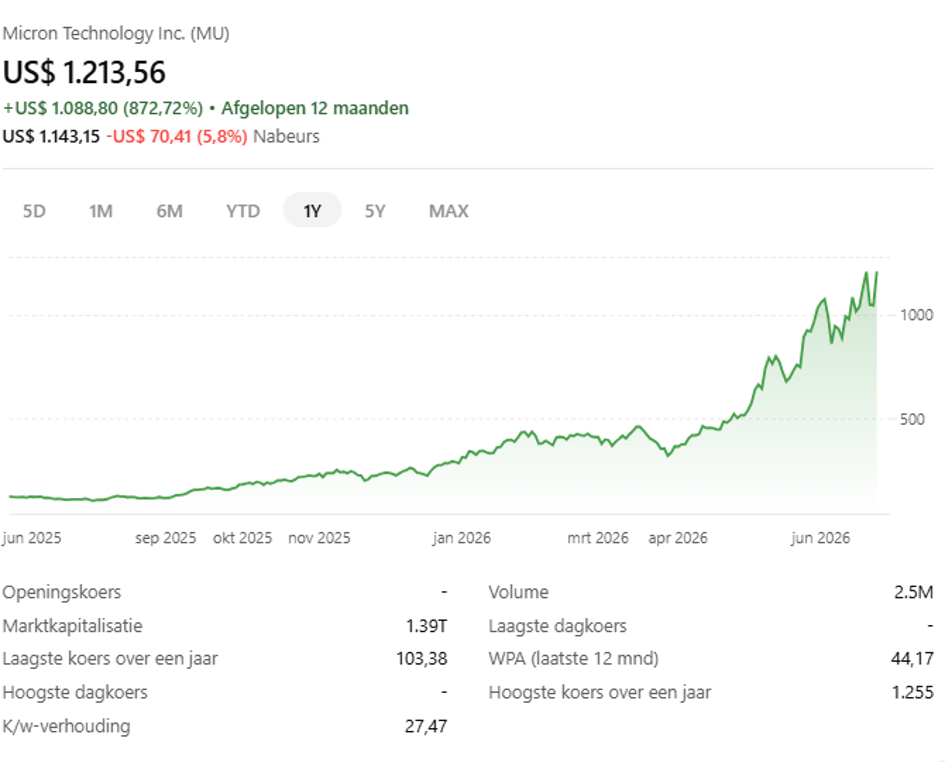

Korea: Micron bevestigt de AI-cyclus, maar ook het concentratierisico

De Zuid-Koreaanse beurs is dit jaar uitgegroeid tot een van de meest uitgesproken manieren om te beleggen in de wereldwijde AI-infrastructuurcyclus. Waar Korea traditioneel werd gezien als een cyclische markt, gevoelig voor olieprijzen, exportvraag en valutaontwikkelingen, is het zwaartepunt steeds verder verschoven naar geheugen, halfgeleiders en vooral high bandwidth memory (HBM).

Wereldwijd zijn er slechts drie producenten die HBM op grote schaal kunnen leveren: SK Hynix, Samsung Electronics en Micron. SK Hynix is marktleider, terwijl Samsung versnelt in nieuwe HBM-generaties. Daarmee is de KOSPI steeds meer een geconcentreerde blootstelling geworden aan Samsung Electronics, dat dit jaar circa 180% is gestegen, en SK Hynix, dat bijna 290% won. Samen vertegenwoordigen deze twee halfgeleiderzwaargewichten inmiddels circa 55% van de index.

Die concentratie werkt twee kanten op. In de opgaande fase profiteert de hele index van de sterke koersontwikkeling van deze twee namen. Maar zodra beleggers winst nemen of twijfelen aan de houdbaarheid van de AI-rally, beweegt ook de bredere markt mee omlaag. Dagelijkse koersbewegingen van 5% tot 8% in Samsung en SK Hynix zijn dan niet langer uitzonderingen, maar bepalend voor het beeld van de Koreaanse beurs als geheel.

De afgelopen weken werd dat concentratierisico zichtbaar. Na teleurstellende signalen uit delen van de halfgeleiderketen volgde een scherpe correctie in Zuid-Korea. Die beweging leek minder te worden gedreven door een structurele verslechtering van de fundamentals dan door positionering: hefboomposities, ETF-stromen en buitenlandse verkopen versterkten elkaar.

De positieve omslag kwam deze week van Micron. De Amerikaanse geheugenproducent rapporteerde zeer sterke cijfers en bevestigde dat de vraag naar AI-geheugen, DRAM, NAND en vooral HBM uitzonderlijk sterk blijft. De omzet steeg met circa 345% jaar-op-jaar tot ruim USD 41 miljard, terwijl de winst per aandeel uitkwam op USD 25,11. Belangrijker dan de winstsprong zelf was de onderliggende boodschap: de geheugenmarkt blijft krap, HBM-capaciteit is grotendeels vastgelegd en klanten sluiten meerjarige leveringscontracten af.

Daarmee kreeg de markt opnieuw bevestiging dat AI-infrastructuur niet alleen een narratief is, maar zich daadwerkelijk vertaalt in omzet, marges en orderboeken. HBM is daarbij een cruciale schakel. Zonder snel geheugen naast AI-processors kunnen de nieuwste accelerators hun rekenkracht niet efficiënt benutten. Juist daarom is HBM uitgegroeid tot een van de krachtigste segmenten binnen de technologiesector.

Samsung versnelt in nieuwe generaties zoals HBM4, SK Hynix blijft marktleider en Micron bevestigde met zijn cijfers dat de vraag structureel sterker is dan in eerdere geheugencycli. De combinatie van beperkte capaciteit, hoge technische complexiteit en structurele AI-vraag geeft producenten uitzonderlijke prijszettingsmacht.

Tegelijkertijd creëert de krapte in geheugen nieuwe risico’s. Stijgende geheugenprijzen zijn positief voor de marges van producenten, maar kunnen uiteindelijk doorwerken in hogere prijzen voor eindproducten zoals laptops, tablets en consoles. Beleggers reageren daar nerveus op: als technologiebedrijven hogere componentkosten moeten doorberekenen, kan dat op termijn de eindvraag raken of de marges elders in de technologiesector onder druk zetten.

OpenAI: uitgestelde IPO vergroot nervositeit rond AI-financiering

Gezien de sterk gestegen prijzen voor geheugenchips rijst steeds meer de vraag of hyperscalers en LLM-spelers de AI-infrastructuurcyclus kunnen blijven financieren. Na de IPO van SpaceX werd daarom met spanning uitgekeken naar de volgende grote AI-beursgang: OpenAI.

Volgens recente berichtgeving zou OpenAI zijn IPO mogelijk uitstellen tot 2027. Dat is geen sterk signaal voor de markt, die juist rekende op een beursgang tegen een mogelijke waardering richting USD 1.000 miljard. Eerdere private waarderingen lagen rond USD 850 miljard, na een grote financieringsronde.

Tegelijkertijd blijft de winstgevendheid onzeker. OpenAI groeit hard, met een gerapporteerde omzet-run-rate van circa USD 25 miljard, maar de kosten voor chips, cloudcapaciteit en datacenters blijven uitzonderlijk hoog. Sommige bronnen suggereren dat winstgevendheid pas richting 2030 in zicht komt. Daarmee verschuift de kernvraag van “hoe groot wordt OpenAI?” naar “wie financiert de infrastructuur die nodig is om die groei mogelijk te maken?”.

Berichten dat OpenAI zijn IPO mogelijk uitstelt tot 2027 zetten deze week druk op aandelen met grote blootstelling aan het bedrijf. Vooral Oracle, CoreWeave en SoftBank kwamen onder druk te staan. Oracle verloor circa 1,5%, CoreWeave enkele procenten en SoftBank daalde in Tokio zelfs ongeveer 13%.

De nervositeit draait vooral om financiering. OpenAI heeft enorme kapitaalbehoeften voor cloudcapaciteit, datacenters en chips, maar beschikt nog niet over de kasstromen van partijen als Microsoft, Alphabet of Amazon. Daardoor wordt toegang tot privaat kapitaal of een toekomstige beursgang belangrijker.

Dat raakt direct aan bedrijven die hun groeiverhaal deels op OpenAI hebben gebouwd. Oracle heeft naar verluidt een meerjarige clouddeal van circa USD 300 miljard met OpenAI, terwijl CoreWeave voor miljarden aan AI-capaciteit levert. SoftBank is daarnaast een grote investeerder in OpenAI en nauw betrokken bij bredere AI-infrastructuurprojecten zoals Stargate.

Volkswagen: sanering onderstreept druk op Europese auto-industrie

Volkswagen bereidt volgens mediaberichten een veel zwaardere herstructurering voor dan eerder aangekondigd. De Duitse autogroep zou tot 100.000 banen willen schrappen en vier fabrieken kunnen sluiten, waaronder locaties in Hannover, Zwickau, Emden en Audi’s fabriek in Neckarsulm. Daarmee zou de sanering ongeveer twee keer zo groot worden als de eerder afgesproken afbouw van circa 50.000 banen.

De plannen onderstrepen de druk op de Europese auto-industrie. Volkswagen kampt met hoge kosten in Duitsland, zwakke marges bij elektrische wagens, toenemende concurrentie uit China en onzekerheid rond importtarieven. Vooral Chinese producenten zetten de markt onder druk met goedkopere en technologisch snel verbeterende elektrische modellen. Tegelijkertijd vraagt de overgang naar elektrisch rijden enorme investeringen, terwijl de winstgevendheid van traditionele modellen onder druk komt.

Voor beleggers is dit een duidelijk signaal dat de Europese autosector nog midden in een moeilijke aanpassingsfase zit. Volkswagen blijft een industrieel zwaargewicht, maar de markt twijfelt steeds meer of traditionele autobouwers tegelijk kosten kunnen verlagen, investeren in elektrificatie en marktaandeel verdedigen tegen Chinese concurrenten. De herstructurering kan op lange termijn noodzakelijk zijn, maar onderstreept op korte termijn vooral hoe zwaar de sector onder druk staat.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .