Familieholdings #26 - Wie en wat wordt de kampioen van de AI-race?

De onderwerpen van deze week:

De investeringsstrategie van private equity-holdings als Brookfield en KKR ondergaat een fundamentele verschuiving waarbij energie niet langer een commodity is, maar de strategische ruggengraat van de AI-revolutie. Terwijl de wereld beweegt van energietransitie naar 'energie-additie', wordt toegang tot betrouwbaar, 24/7 beschikbaar vermogen de voornaamste bottleneck voor de verdere uitrol van AI. Brookfield kiest daarbij voor het financieren van innovatieve, autonome oplossingen zoals brandstofcellen via Bloom Energy, terwijl KKR inzet op de consolidatie van grootschalige operationele platforms in de VS en Azië. Voor deze holdings met permanent kapitaal is het bezit van de volledige keten de ultieme verzekering voor stabiele kasstromen, waarmee zij zichzelf positioneren als de onmisbare architecten van de fysieke AI-infrastructuur.

De beursgang van SpaceX vormt een cruciaal kantelpunt voor Scottish Mortgage. Naast het realiseren van een enorme waardestijging, zorgt de notering voor de broodnodige liquiditeit binnen de portefeuille, waardoor beheerder Tom Slater opnieuw kapitaal kan inzetten voor zijn private groeistrategie. Hoewel SpaceX de krantenkoppen domineerde, blijft de werkelijke kracht van de trust liggen in de minder zichtbare verzameling private groeibedrijven, zoals Anthropic en Stripe, die voor de gemiddelde belegger onbereikbaar zijn. Slaters beleggingsfilosofie stoelt op de zoektocht naar 'supernormaal' potentieel, waarbij hij bewust hoge prijzen accepteert in de overtuiging dat deze voor de uiteindelijke winnaars achteraf spotgoedkoop blijken. Zelfs in de huidige AI-markt ziet hij nog aanzienlijk groeipotentieel, zeker zodra technologische distributie gekoppeld wordt aan tastbare economische output. Ondanks reële risico's op het gebied van infrastructuur en geopolitiek, blijft de boodschap voor beleggers optimistisch.

Investor AB, grootaandeelhouder van Saab met 29% van het kapitaal, zag haar defensiedochter deze week opnieuw uitblinken. Saab haalde in enkele dagen circa USD 7,4 miljard aan orders binnen: drie A26-onderzeeboten voor Polen (SEK 47 miljard) en zestien nieuwe Gripens voor Oekraïne (SEK 24,6 miljard). Daarbovenop wil de NAVO volgens Reuters haar veertien verouderde AWACS-toestellen vervangen door de GlobalEye van Saab, met een aankondiging verwacht op de top in Ankara op 7 en 8 juli. Het aandeel Saab steeg deze week 15%, waarvan de familieholding als grootste aandeelhouder volop meeprofiteert.

In Het Kort:

Alphabet (New York: GOOGL) kreeg deze week op twee fronten met de Europese toezichthouders te maken. In Stockholm veroordeelde de rechtbank Google tot een schadevergoeding van bijna $2 miljard aan Pricerunner, het prijsvergelijkingsplatform van het Zweedse Klarna, wegens misbruik van zijn machtspositie. De rechtbank wees overigens het grootste deel van de eis af, Pricerunner had SEK 80 miljard (circa $8,2 miljard) geclaimd, maar volgens de rechter gaat het niettemin om de grootste toewijzing ooit in een Zweedse mededingingszaak. Vrijwel gelijktijdig bevestigde het Europees Hof van Justitie een boete van circa €4,1 miljard, waarmee Google zijn laatste beroepsmogelijkheid verliest. Die boete, oorspronkelijk in 2018 door de Europese Commissie opgelegd wegens het misbruiken van Androids dominantie op mobiel om via voorinstallatie-afspraken de eigen apps te bevoordelen, werd in 2022 nog licht verlaagd van €4,34 miljard, maar blijft nu definitief staan.

3i Group (Londen: III) zag zijn beursgenoteerde infrastructuurvehikel 3i Infrastructure €1,1 miljard aan opbrengsten binnenhalen uit de op 17 juni afgeronde verkoop van TCR, goed voor een bruto jaarlijks intern rendement (IRR) van ongeveer 19% over de looptijd. Met die opbrengst is de volledige Revolving Credit Facility afgelost. Managing Partner Bernardo Sottomayor spreekt van uitzonderlijke waardecreatie en een sterke start van het boekjaar, met de meeste portefeuillebedrijven die conform verwachting of daarboven presteren.

TerraVest Industries (Toronto: TVK) heeft Superior Pressure Vessels overgenomen, een in Calgary gevestigde fabrikant van drukvaten en tanktrailers voor het transport van gassen, met een historie van ruim 45 jaar op de Canadese markt. De lopende onderzoeken naar voorzitter Pellerin lijken daarmee de deal flow van de serial acquirer vooralsnog niet te verstoren.

Constellation Software (Toronto: CSU) blijft in hoog tempo overnames doen. Lumine Group (Toronto: LMN.V) versterkte zijn mediatechnologieportefeuille met de aankoop van Imagine Communications, een leverancier van software voor het samenstellen en uitzenden van tv-kanalen, video-connectiviteit en AI-gedreven advertentie-oplossingen zoals het Landmark-platform, van private-equityhuis Gores Group. Volaris breidde zijn beveiligingssegment uit met SureView Systems, een aanbieder van bedrijfsbeveiligingssoftware die video, toegangscontrole en operationele data samenbrengt tot één overzicht voor beveiligingsmeldkamers.

Topicus (Toronto: TOI) ziet Nikola Curak vertrekken, die na bijna tien jaar terugtreedt als leider van het investeringsteam van Total Specific Solutions (TSS), de grote Nederlandse pijler binnen Topicus. Onder zijn leiding groeide de M&A-tak TSS Blue van drie mensen in Nederland in 2017 uit tot een team van vijftig investerings- en originationprofessionals op vier continenten, dat in die periode meer dan 71 overnames in zestien landen afrondde. Curak neemt een sabbatical en houdt de deur naar de beleggingswereld nadrukkelijk open. Voor een decentrale acquisitiemachine als Topicus is het vertrek een noemenswaardige personeelswissel, al is het zelfstandig doorbouwende karakter van de lokale teams juist bedoeld om niet van één persoon afhankelijk te zijn.

Sofina (Brussel: SOF) neemt het leeuwendeel voor zijn rekening van een kapitaalronde van €60 miljoen bij het Nederlandse Eye Security, een snelgroeiend cybersecuritybedrijf. Het Haagse Eye Security, zes jaar geleden opgericht door drie oud-medewerkers van de inlichtingendiensten AIVD en MIVD, biedt klanten continue detectie, preventie en herstel na incidenten, plus eigen cyberverzekeringen, en bedient inmiddels ruim duizend klanten in de Benelux, Duitsland, Oostenrijk en Zwitserland.

Van Tencent minus naar Prosus plus

De Nederlandse investeringsholding Prosus (Amsterdam: PRX) worstelt al jaren met een hardnekkig imago waarbij de beurs het aandeel vooral ziet als een goedkopere manier om Tencent te bezitten, terwijl de rest van de portefeuille lange tijd werd weggezet als een verzameling verliesgevende avonturen. Het huidige management, onder leiding van de (over)enthousiaste CEO Fabricio Bloisi, doet er alles aan om deze perceptie te doorbreken. De meest recente cijfers weerspiegelen dit door middel van een nieuwe slogan: de verschuiving "van Tencent minus naar Prosus +".

De FY26-resultaten tonen aan dat de Tencent-deelneming niet langer de enige bron van kasstroom is. Het ecosysteem zelf laat tegenwoordig ook sterke cijfers zien. De omzet van de groep steeg met 12% naar $9,7 miljard, terwijl de aangepaste EBITDA (aEBITDA) met 44% toenam tot $1,3 miljard, een verdrievoudiging in slechts twee jaar tijd. Alle drie de ecosystemen (Europa, Latijns-Amerika en India) zijn inmiddels winstgevend en genereren samen een vrije kasstroom van $275 miljoen. Dat is een significante verbetering ten opzichte van 2023, toen er nog sprake was van een verlies van $1,16 miljard.

Bij die winststijging past echter een kanttekening, en die betreft de concentratie ervan. Een groot deel van de ecosysteemwinst leunt op één belang: OLX. De onlinemarktplaats voor advertenties boekte $481 miljoen aEBITDA bij een marge van 48% en is daarmee de meest winstgevende onderneming binnen de groep, ruim boven iFood ($400 miljoen). Het nuanceert het "Prosus +"-verhaal, want de breedte van de winstgevendheid is kleiner dan de slogan suggereert. En ondanks alle vooruitgang blijft Tencent veruit de belangrijkste waardecreator; alleen al het dividend uit dit belang bedroeg dit jaar maar liefst $1,2 miljard.

Ondanks deze positieve signalen vraagt het management beleggers voor het komende jaar om vertrouwen in plaats van directe winstgroei. Toen een analist vroeg naar de EBITDA-verwachtingen voor boekjaar 2027, vertelde Bloisi dat dit geen jaar is waarin hij een hogere winstgevendheid verwacht. Na een jaar waarin het management eindelijk leverde wat het beloofde, vraagt het beleggers dus opnieuw om vertrouwen in plaats van resultaat.

De verklaring hiervoor ligt bij de twee pijlers die "Prosus +" richting de toekomst moeten dragen: Just Eat Takeaway (JET) en iFood. Bij JET kromp de omzet in maart 2026 met 4% op jaarbasis. Bloisi verbloemde dit niet, al wijst hij op de verbetering ten opzichte van de min 9% van begin dit jaar. Europa-baas Roberto Gandolfo zet in op een strategie waarbij groei niet voortkomt uit hogere servicekosten maar uit meer bestellingen en retail media. In een handvol teststeden, waar nieuwe AI-modellen (LCM) en een vernieuwd logistiek platform draaien, groeit de omzet al met 25%. De weg naar structurele groei in Europa zal naar verwachting niet gemakkelijk zijn en het management durfde in de call geen harde datum te noemen voor de volledige terugkeer naar groei. Men sprak enkel van "een paar maanden". Desondanks is het management optimistisch over de omzetbijdrage van JET voor het komende jaar.

Bij iFood komt de druk van buiten. Nieuwe, deels Chinese toetreders bestoken de markt met agressieve subsidies en volgens Latijns-Amerika-baas Diego Barreto verbranden zij daarmee zo'n $150M per maand terwijl zij ongeveer $8 per bestelling verliezen. Prosus heeft de EBITDA-verwachting voor 2027 hierdoor fors verlaagd. Barreto's geruststelling was eerlijk maar ontluisterend, want de marges komen pas terug zodra de irrationaliteit afneemt en dat moment ligt bij de concurrent, niet bij Prosus. Het management kiest ervoor de strijd via een beter product te voeren in plaats van via een subsidie-oorlog, maar accepteert daarvoor tijdelijk lagere winstgevendheid in een van zijn belangrijkste kasstroombronnen.

Waar het ecosysteemverhaal het meest overtuigt, is in de cross-selling (het aan bestaande klanten verkopen van aanvullende diensten uit de portefeuille). Het duidelijkste voorbeeld is te zien bij Despegar. Bloisi vermeld dat sinds de overname het aandeel van de Braziliaanse omzet dat via het Prosus-ecosysteem wordt gegenereerd is opgelopen van circa 2% naar 21% en dat de reisonderneming momenteel groeit met 30 tot 40% tegen ongeveer 10% daarvoor. Dat het bedrijf meerdere van dit soort platformen in verschillende regio's bezit en die aan elkaar kan knopen via het eigen large commerce model (LCM), is het meest tastbare bewijs dat het geheel meer kan zijn dan de som der delen. Hier zit de werkelijke optionaliteit van de strategie.

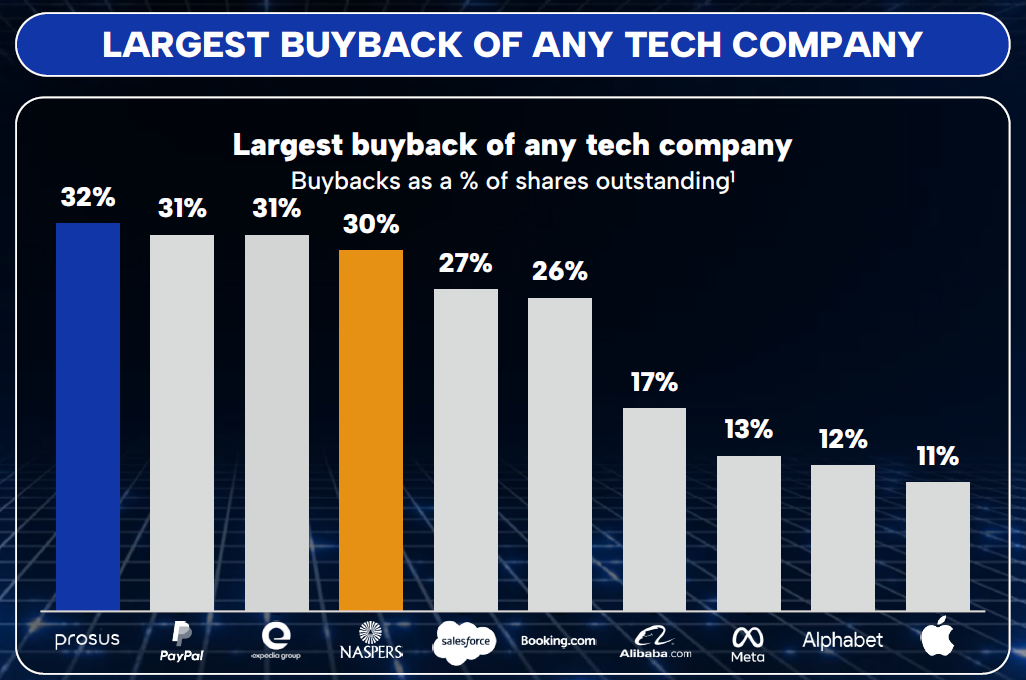

De aandeleninkoop blijft een van de belangrijkste instrumenten van het bedrijf. Voor het komende jaar staat $5 miljard gepland, waarmee de cumulatieve teller sinds medio 2022 uitkomt op $46 miljard, goed voor maar liefst 32% van de vrij verhandelbare aandelen. CFO Nico Marais benadrukte tijdens de call dat deze inkoop niet langer uitsluitend leunt op de verkoop van Tencent-aandelen. Het management financiert het programma in toenemende mate met opbrengsten uit de verkoop van niet-kernbezittingen zoals het belang in Meituan. Dat is slim, want door minder Tencent-aandelen te hoeven liquideren, stijgt de relatieve blootstelling per aandeel aan het Chinese kroonjuweel. Op de vraag of het verstandig zou zijn om Tencent tegen de huidige, gedrukte koers te verkopen en met die opbrengst eigen aandelen in te kopen, bleef een duidelijk antwoord echter uit.

Conclusie

Prosus heeft inmiddels bewezen dat de kasstroom uit het ecosysteem geen fictie is. Toch dwingt de samenstelling van die winst tot nuance. De winstgevendheid (ex-Tencent) leunt de sterk op OLX, een classifiedsbedrijf dat vooral actief is in opkomende markten. Dat is precies het type online marktplaats dat het op de beurs de afgelopen jaren zwaar heeft gehad, mede doordat AI goedkope alternatieven creëert voor de zoek- en vergelijkfunctie die de kern van deze platformen vormt. Prosus investeert weliswaar fors in eigen AI, de vraag blijft waar deze platformbedrijven over enkele jaren staan.

Prosus doet er alles aan om als volwaardige techinvesteerder te worden gezien, maar tot dusver is de bijdrage van alles buiten Tencent nog niet heel materieel. De cross-selling tussen de ecosystemen is het interessantste deel van het verhaal en verdient het voordeel van de twijfel, maar de rekening die het management presenteert, gaat uit van een uitvoering die het grotendeels nog moet leveren. De uitdaging voor de komende twaalf maanden is dan ook niet om te bewijzen dat "Prosus +" bestaat, maar dat het meer is dan een etiket op een portefeuille die nog altijd vooral een Tencent-belang is.

Private equity-holdings investeringen in AI backbone

De investeringsholdings Brookfield (New York: BN) en KKR (New York: KKR) positioneren zich deze week opnieuw in de markt voor hernieuwbare energie. De kern van deze investeringen is niet langer alleen verduurzaming, maar de noodzaak om grip te krijgen op de stroomvoorziening die de AI-revolutie straks letterlijk draaiende moet houden. Volgens Brookfield-CEO Connor Teskey is de AI-infrastructuur en de bijbehorende energiehonger op dit moment wereldwijd het belangrijkste thema en wordt dit ook binnen Brookfield momenteel als de absolute prioriteit behandeld. Het is al langer bekend dat de enorme vraag naar AI er voor zorgt dat er bottlenecks ontstaan in de infrastructuur die ervoor nodig is. Teskey zegt dat toegang tot betrouwbaar vermogen een van de belangrijkste concurrentievoordelen wordt dat minstens zo zwaar weegt als toegang tot kapitaal.

Dat Brookfield en, zoals we zullen zien, ook KKR zo zwaar op (hernieuwbare) energie inzetten, heeft weinig met idealisme te maken en alles met kostprijs. Waar vijf jaar geleden nog vooral de term energietransitie de boventoon voerde, staan we nu in een tijdperk van energie-additie. Het gaat niet meer om het vervangen van oude bronnen, maar om de massale toevoeging van nieuwe energiecapaciteit. De wereld heeft simpelweg meer stroom nodig en het leeuwendeel van die toename wordt ingevuld door hernieuwbare bronnen, niet per se omdat ze schoon zijn, maar omdat ze goedkoop zijn. De transitie is in die redenering een bijproduct van de toevoeging, niet het doel op zich.

Goedkoop heeft echter ook zijn nadelen. Zon en wind leveren geen ononderbroken stroom, terwijl een datacenter juist 24 uur per dag moet kunnen draaien. Voor die bedrijven is het antwoord op de vraag "wat kost een megawattuur" minder relevant dan het antwoord op de vraag "is dat megawattuur er ook om drie uur 's nachts".

In een apart gesprek lichtte Arnaud Jouvin, die bij Brookfield de wereldwijde opslagstrategie leidt, toe dat de aantrekkelijkheid van hernieuwbare megawatturen midden op de dag daalt tot een punt waarop veel grote afnemers (off-takers) geen zin meer hebben in zelfstandige zonprojecten. De waarde zit niet langer in het schone megawattuur op zich, maar in het vermogen om te produceren wanneer je het het hardst nodig hebt. Vandaar de verschuiving naar hybride stroomafnamecontracten (power purchase agreements, PPA's) die opwekking koppelen aan batterijopslag. Volgens Jouvin worden zulke structuren "de belangrijkste manier waarop wij onze komende ontwikkelpijplijn gaan contracteren". Deze hybride structuur zorgt ervoor dat de batterij opslag biedt op tijden wanneer er een overschot aan zonne-energie is, dit zorgt ervoor dat er ook wanneer de zon niet schijnt energie geleverd kan worden en het beschermt de omzet door het voorkomen van overschotten.

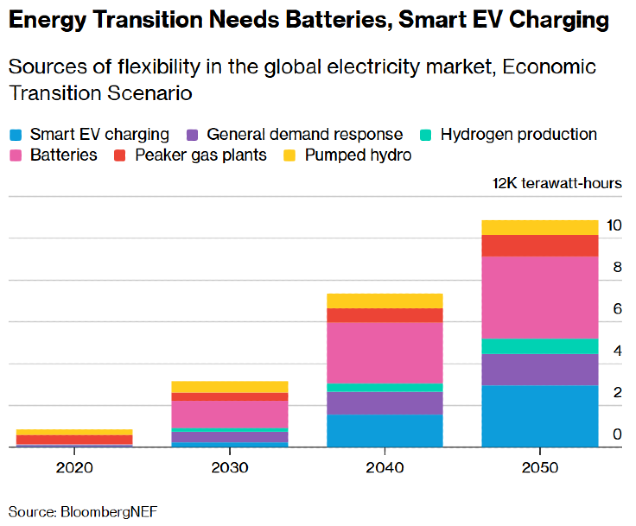

Cijfers van BloombergNEF onderstrepen hoe structureel die verschuiving is. In het transitiescenario van het onderzoeksbureau groeit de rol van batterijen als bron van flexibiliteit in het wereldwijde elektriciteitsnet van een marginale post in 2020 naar veruit de grootste categorie in 2050, ruim voor alternatieven als piekgascentrales, pompaccumulatie en waterstofproductie.

Samenwerking met Bloom Energy

Batterijen lossen het weersafhankelijkheidsprobleem op binnen het bestaande hernieuwbare energie-aanbod, maar vereisen wel dat er eerst een overschot is om op te slaan. Bloom Energy (New York: BE) omzeilt die afhankelijkheid van het weer en daglicht in feite volledig. Het bedrijf levert via brandstofcellen elektriciteit die los van het net, op locatie, continu wordt opgewekt, ongeacht of de zon schijnt of de wind waait. Voor een AI-fabriek die geen moment stilstand kan veroorloven, is dat niet een aanvulling op het weersafhankelijkheidsvraagstuk, maar een oplossing die het vraagstuk grotendeels irrelevant maakt.

Brookfield Asset Management (New York: BAM) verhoogde deze week het kader waarmee het dit soort projecten financiert van de eerder aangekondigde 5 miljard dollar naar 25 miljard dollar, een vervijfvoudiging in minder dan een jaar tijd. Het weerspiegelt goed het tempo en schaal van de kans binnen de sector, aldus de CEO.

De dynamiek van deze samenwerking is strategisch voor beide partijen. Brookfield financiert de nieuwe projecten en verzekert zich daarmee van de langlopende contracten die de stroomafname garanderen. Voor Bloom Energy biedt dit model grote voordelen om sneller op te schalen. Het bedrijf hoeft minder eigen kapitaal aan te spreken voor de uitrol, terwijl de omzet door de investering van Brookfield al in een vroeg stadium wordt geboekt. In feite fungeert Brookfield als de kapitaalkrachtige partner die het risico en de financiering draagt, terwijl het wacht op de stabiele kasstromen uit de langetermijncontracten.

KKR kiest een andere route in dezelfde richting

Waar Brookfield zelf projecten ontwikkelt en financiert, kiest KKR voor de overname van reeds operationele platforms. De firma bereikte deze week een overeenkomst om de Noord-Amerikaanse tak van EDF Power Solutions over te nemen voor een aandelenwaarde van circa 4,2 miljard dollar, aangevuld met prestatieafhankelijke betalingen tot 390 miljoen dollar. Dit overnameobject behoort tot de tien grootste eigenaren van hernieuwbare energie in de Verenigde Staten en beschikt over een geïntegreerd platform van zon-, wind- en batterijactiva met bijna veertig jaar operationele ervaring.

Nog concreter is de tweede transactie van KKR, waarbij de firma samen met het Zuid-Koreaanse SK Inc. een nieuw platform voor hernieuwbare energie lanceert. De waarde hiervan wordt geschat op 2 biljoen won, omgerekend ongeveer 1,3 miljard dollar. Hierin worden wind-, zon- en brandstofcel-activa uit verschillende SK-dochters gebundeld. Het platform start met 1,7 gigawatt aan operationele capaciteit en heeft als doel op te schalen naar 10 gigawatt. Volgens de partners is dat voldoende volume om honderd grootschalige datacenters van elk 100 megawatt gelijktijdig van stroom te voorzien.

Bij dit project neemt KKR de operationele leiding, terwijl SK aandeelhouder blijft. Partner Keith Kim bestempelt Zuid-Korea als een van de meest aantrekkelijke energiemarkten in Azië, gedreven door de honger naar schone stroom vanuit de lokale halfgeleider-, datacenter- en productiesector.

Conclusie

Waar energie voorheen werd gezien als een gecommoditiseerde kostenpost, is het nu uitgegroeid tot de strategische ruggengraat van de AI-economie. De strategie is simpel: wie de toegang tot energiebronnen beheert, dicteert het tempo van de digitale revolutie. Voor holdings met permanent kapitaal is het bezit van de volledige keten, van de elektronen tot de tokens, de ultieme verzekering van stabiele kasstromen. In een wereld waar betrouwbaar vermogen het meest schaarse goed is, groeien deze partijen uit tot de onmisbare architecten van de fysieke AI-infrastructuur.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

What's next voor Scottisch Mortgage?

De beursgang van SpaceX was voor de Britse holding Scottish Mortgage Trust (Londen: SMT) een mijlpaal in meerdere opzichten. De grootste positie van de trust noteerde bij de beursgang een waardering van zo'n 1,8 biljoen dollar en verhuisde daarmee in één keer van het private naar het publieke deel van de portefeuille. Voor beleggers levert dat een interessant neveneffect op: de allocatie naar niet-beursgenoteerde bedrijven, die de afgelopen maanden ruim boven het interne plafond van 30% was uitgekomen doordat SpaceX zo hard opliep, zakte in een dag weer onder die grens. Nu die ruimte er weer is, kan beheerder Tom Slater weer volop nieuwe kansen in de private sfeer benutten.

Hoewel SpaceX de afgelopen periode onmiskenbaar de aandacht opeiste, vormt dit bedrijf zeker niet de enige private positie binnen de portefeuille van Scottish Mortgage. Onder de oppervlakte schuilt een schat aan groeibedrijven die voor de gewone belegger normaal gesproken onbereikbaar zijn. Er zit een brede verzameling aan bedrijven die hard aan de weg timmeren, van AI-systemen en betaalnetwerken tot digitale banken en baanbrekende methoden voor medicijnontwikkeling. Namen als Anthropic, Databricks, Stripe, ByteDance en Revolut vertegenwoordigen samen biljoenen aan private marktwaarde, en daarachter bevindt zich nog een lange rij bedrijven die voor de gemiddelde aandelenbelegger buiten bereik blijven.

Tijdens een recent interview legt Slater uit waar hij het rendement vandaan denkt te halen. Zijn speurtocht naar bedrijven met wat hij "supernormaal" potentieel noemt, blijft het uitgangspunt. Hij stelt zichzelf daarbij altijd de vraag: "Als alles meezit, hoeveel kun je dan verdienen?" Volgens Slater blijkt de prijs achteraf eigenlijk altijd onredelijk: te goedkoop voor de winnaars en te duur voor de verliezers. Zolang beleggers bereid blijven om die hoge prijzen te betalen voor de uiteindelijke winnaars, vindt hij de markt niet per definitie te duur. In die zin is elke prijs volgens Slater onredelijk, niet omdat de markt per se te duur is, maar omdat een prijs de scheve uitkomst simpelweg niet correct kan inprijzen. Bij elke aankoop accepteer je eigenlijk dat je vandaag een prijs betaalt die krankzinnig oogt, in de wetenschap dat die voor de echte winnaars later spotgoedkoop zal blijken. Zolang beleggers bereid blijven om die hoge prijzen te betalen, vindt hij de markt dan ook niet per definitie te duur.

Die visie op waarderingen nuanceert hij met een blik op de huidige AI-technologiebedrijven. Hoewel die niet meer zo goedkoop zijn als drie jaar geleden, wijst hij naar Meta als voorbeeld om te laten zien waarom de rek er nog lang niet uit hoeft te zijn. Meta bereikt met circa drie miljard dagelijkse gebruikers een enorme schaal, maar voegt per gebruiker relatief weinig economische waarde toe. Slater vraagt zich dan ook hardop af wat er mogelijk is zodra diezelfde distributie wordt gecombineerd met echt economisch waardevolle output: "Als je met dergelijke 'frivolous use cases' al richting 1,5 biljoen dollar aan marktwaarde kunt groeien, dwingt dat je om na te denken over hoe groot een bedrijf kan worden zodra de output wel echt economisch waardevol is." Nvidia vindt hij in dat licht nog steeds redelijk geprijsd, zeker gezien de koers-winstverhouding van in de twintig voor het grootste bedrijf ter wereld.

Ondanks zijn optimisme is Slater niet blind voor de risico's die gepaard gaan met dergelijke groei. Hij ziet plekken waar de euforie te ver is doorgeschoten en weet dat obstakels op het gebied van stroomvoorziening, chiptekorten of geopolitiek individuele bedrijven kwetsbaar kunnen maken. Toch blijft hij positief zolang de onderliggende technologie zorgt voor economische vooruitgang en efficiëntie.

Investor AB defensiedochter Saab overspoeld door orders

De Zweedse holding Investor AB (Stockholm: INVE-B) bezit 29% van defensiemastodont Saab AB. Met een koerssprong van bijna 900% (exclusief dividend) in vijf jaar tijd heeft dit de familieholding niet bepaald windeieren gelegd. Ook de afgelopen week stond Saab in de belangstelling met diverse (potentiële) orders van formaat, waardoor wederom een koerssprong van 15% werd gerealiseerd.

De grootste getekende opdracht kwam maandag uit Polen. Saab levert drie onderzeeboten van het type A26 aan de Poolse marine voor SEK 47 miljard (circa USD 4,8 miljard), inclusief wapens, training en langjarige ondersteuning. De leveringen lopen door tot in 2038, waarmee dit een van de grootste Europese marineorders van de afgelopen jaren is. Polen koos vorig jaar al voor het A26-ontwerp als onderdeel van een brede modernisering van de krijgsmacht, gericht op afschrikking in de Oostzee. Het land behoort inmiddels tot de NAVO-lidstaten met de hoogste defensie-uitgaven in verhouding tot de omvang van de economie.

Een dag later volgde Oekraïne. Saab tekende een contract voor de levering van zestien nieuwe Gripen-gevechtsvliegtuigen ter waarde van SEK 24,6 miljard (circa USD 2,5 miljard), inclusief reserveonderdelen, aanverwante uitrusting en technische ondersteuning. De toestellen worden in 2029 en 2030 geleverd. Het contract vloeit voort uit de samenwerkingsovereenkomst op het gebied van luchtverdediging die de Zweedse premier Ulf Kristersson en de Oekraïense president Volodymyr Zelensky vorig jaar sloten, met daarin de mogelijkheid om op termijn 100 tot 150 Gripens aan Oekraïne te exporteren. De opleiding van Oekraïense piloten en technici is in Zweden al begonnen. Daarnaast doneert Zweden zestien oudere Gripens uit de eigen vloot, waarvan de eerste toestellen begin 2027 worden overgedragen. Opgeteld voegde Saab in enkele dagen tijd circa USD 7,4 miljard aan nieuwe orders toe aan de orderportefeuille.

Het potentieel grootste nieuws kwam echter later in de week. Persbureau Reuters meldde donderdag op basis van vier bronnen dat de NAVO haar verouderde vloot van veertien AWACS-verkenningsvliegtuigen wil vervangen door de GlobalEye van Saab. De aankondiging wordt verwacht tijdens de NAVO-top in Ankara op 7 en 8 juli. Een woordvoerder van het bondgenootschap bevestigde dat op de top een besluit over de vervanging bekend wordt gemaakt, maar gaf geen details. Saab onthield zich van commentaar.

De AWACS-vloot, herkenbaar aan de negen meter brede radarkoepel, fungeert sinds 1982 als vliegende radarpost van het bondgenootschap. De toestellen behoren tot de weinige militaire middelen die de NAVO zelf in eigendom heeft, worden bemand door personeel uit 21 van de 32 lidstaten en spelen sinds het uitbreken van de oorlog in Oekraïne een sleutelrol in verkenningsmissies langs de oostflank. Ze zijn gestationeerd op de vliegbasis Geilenkirchen, voor Limburgers een bekende naam, net over de Duitse grens bij Brunssum. Volgens het vervangingsplan kan Geilenkirchen uitgroeien tot de thuisbasis van de grootste GlobalEye-vloot ter wereld.

De GlobalEye, gebouwd op het Global 6500-businessjetplatform van het Canadese Bombardier en sinds 2018 in gebruik, detecteert en volgt dreigingen in de lucht, op land en op zee. Het toestel concurreert met de E-7 Wedgetail van Boeing, die is gebaseerd op de 737. De NAVO zag in 2025 af van de aankoop van zes Wedgetails nadat het Pentagon zijn eigen order van 26 toestellen schrapte ten gunste van satellietcapaciteit. Enkele weken geleden bestelde Canada zes GlobalEyes, tot dusver de grootste opdracht voor het toestel; de NAVO-order wordt naar verwachting groter. Het uiteindelijke aantal kan afhangen van de keuze voor een duurdere variant die in de lucht kan worden bijgetankt, een capaciteit die de huidige AWACS-vloot wel bezit en die bij missies nabij Oekraïne waardevol is gebleken. Politiek ligt de keuze gevoelig, omdat president Donald Trump de Europese bondgenoten er juist toe aanspoort meer Amerikaans defensiematerieel te kopen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .