Economie & Markten #51 - Europa financiert Oekraïne, Washington confronteert Venezuela

De onderwerpen van deze week:

Op geopolitiek vlak neemt de Amerikaanse betrokkenheid bij Oekraïne af, waardoor Europa voor lastige financieringskeuzes staat. Het debat rond het inzetten van bevroren Russische tegoeden bij Euroclear raakt daarbij aan fundamentele vragen over vertrouwen in het mondiale financiële systeem.

De escalatie rond Venezuela en het uitblijven van een snelle piek in de benzinevraag laten zien dat energie opnieuw een geopolitiek machtsmiddel is. Fossiele brandstoffen blijven wereldwijd relevant, terwijl Europa’s energietransitie botst met fysieke, economische en geopolitieke realiteiten.

Marktupdate – olieprijs, Amerikaanse CPI en te restrictief monetair beleid

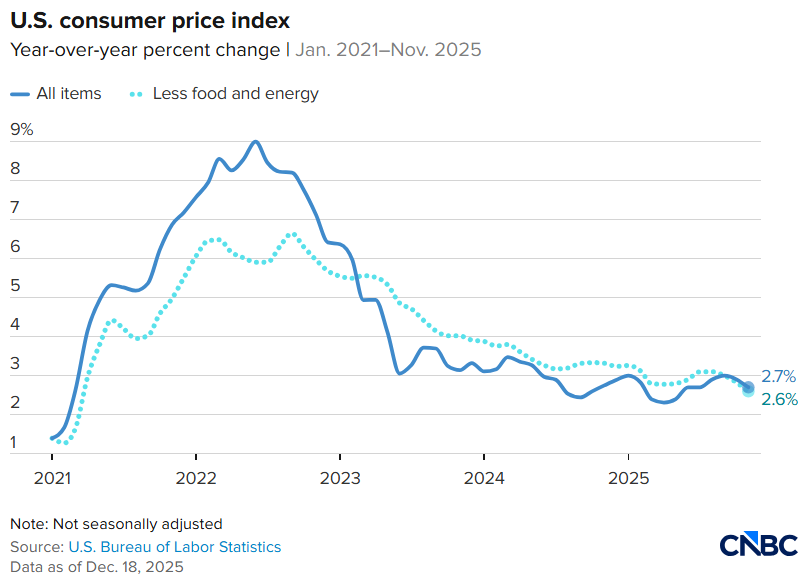

De op donderdag gepubliceerde Amerikaanse consumentenprijsindex (CPI) voor november 2025 viel duidelijk lager uit dan verwacht. De jaar-op-jaar inflatie kwam uit op 2,7%, tegenover een consensusverwachting van circa 3,1%. Ook de kerninflatie zette haar dalende trend voort en daalde naar 2,6%. Een belangrijke verklaring voor deze verdere afkoeling ligt in de scherpe daling van de olieprijs. Waar een vat olie een jaar geleden nog rond USD 85 noteerde, ligt de prijs momenteel rond USD 55 per vat. Lagere energieprijzen, gecombineerd met een beperkte doorwerking van importtarieven, drukken inmiddels zichtbaar de inflatie en verlichten de financiële druk op de Amerikaanse consument.

Deze ontwikkeling past in het bredere macro-economische beeld dat wij eerder hebben geschetst: een uitgesproken K-shaped recovery in de Verenigde Staten. Technologiegedreven en kapitaalintensieve sectoren blijven groei en winstgevendheid realiseren, terwijl een groot deel van de huishoudens daar nauwelijks van profiteert. Voor de ‘onderste K’ blijven de reële lonen grotendeels stagneren, terwijl rentegevoelige delen van de economie, waaronder de woningmarkt, consumptief krediet en kleinere ondernemingen, duidelijk afkoelen als gevolg van het aanhoudend restrictieve monetaire beleid.

Tegen deze achtergrond achten wij de huidige focus van de Federal Reserve op inflatierisico’s te eenzijdig. Met afzwakkende loonontwikkeling, mede door toenemende AI-adoptie, structureel lagere energieprijzen en een zichtbare terugval in kredietgedreven economische activiteit, is de macro-economische balans verschoven. Naar onze mening beschikt de Fed over voldoende beleidsruimte om eerder dan momenteel ingeprijsd te starten met een versoepeling van het monetaire beleid, zonder daarbij het inflatiedoel uit het oog te verliezen.

Financiële markten reageerden positief op de lager dan verwachte inflatiecijfers. Aandelenmarkten herstelden, langlopende Amerikaanse staatsrentes daalden en de dollar verzwakte licht. Beleggers anticiperen hiermee op toenemende beleidsruimte voor de Federal Reserve om in 2026 het monetaire beleid geleidelijk te versoepelen.

Tegelijkertijd stonden technologieaandelen eerder deze week onder druk. De markt kijkt steeds kritischer naar de financiering van de grootschalige investeringen die nodig zijn voor AI-infrastructuur en datacenters, met name wanneer deze niet langer volledig uit interne kasstromen kunnen worden gefinancierd. In dat kader kreeg het nieuws rond Blue Owl Capital bijzondere aandacht. Blue Owl is een grote Amerikaanse alternatieve vermogensbeheerder, gespecialiseerd in private credit en directe financiering van kapitaalintensieve projecten, waaronder datacenters. Het bedrijf speelt een sleutelrol in de schuldfinanciering van hyperscale-infrastructuur, juist nu traditionele banken zich terughoudender opstellen: een ontwikkeling die Jamie Dimon recent typeerde met zijn waarschuwing voor “de kakkerlakken in de structured credit markt”.

Volgens meerdere mediaberichten heeft Blue Owl deze week gesprekken over deelname in de financiering van een grootschalig datacenterproject met Oracle stopgezet. Het zou gaan om een gepland project van circa USD 10 miljard in Michigan, bedoeld om AI-infrastructuurcapaciteit te leveren voor OpenAI. Het afhaken van Blue Owl leidde tot onrust onder beleggers en een scherpe koersreactie bij Oracle, en werd gezien als een signaal van toenemende voorzichtigheid rond kapitaalintensieve technologie- en infrastructuurinvesteringen.

Daarbij is nuance geboden. Zowel Oracle als Blue Owl hebben aangegeven dat de berichtgeving mogelijk onvolledig of onjuist is. Oracle stelde dat het project doorgang vindt met een andere equitypartner. Niettemin wijzen beschikbare rapporten erop dat de initiële financieringsonderhandelingen met Blue Owl daadwerkelijk zijn afgebroken, wat de gevoeligheid van de markt voor financieringsrisico’s onderstreept.

De toenemende afhankelijkheid van duurder en minder liquide kapitaal benadrukt dat juist binnen de technologiesector, vaak gezien als de primaire groeimotor van de Amerikaanse economie, de impact van langdurig restrictieve financiële condities steeds zichtbaarder wordt. Daarmee raakt de monetaire verkrapping niet langer uitsluitend de rentegevoelige delen van de ‘onderste K’, maar begint zij ook door te werken in de kapitaalstructuur en investeringsbereidheid van de leidende groeisectoren. De kans dat de Federal Reserve de rente al in januari verlaagt, is daarmee aanzienlijk toegenomen.

Euroclear, Oekraïne en bevroren Russische tegoeden

De oorlog in Oekraïne heeft geleid tot een ongekende inzet van financiële en budgettaire instrumenten door westerse landen. Wat aanvankelijk werd gepresenteerd als tijdelijke noodsteun voor een regionaal conflict, is uitgegroeid tot een structurele financieringsverplichting van historische omvang. Die constructie staat inmiddels onder toenemende druk.

Een centrale oorzaak is de fundamenteel gewijzigde houding van de Verenigde Staten. Waar Washington onder de regering-Biden fungeerde als de dominante financier van zowel militaire als directe budgettaire steun, is die rol sinds de machtswisseling abrupt veranderd. De Amerikaanse bereidheid om langdurig tekorten in de Oekraïense staatsfinanciën af te dekken is weggevallen. President Trump positioneert het conflict expliciet als een Europees probleem en verlegt de strategische focus naar het bredere geopolitieke machtsevenwicht met China. In dat kader wordt Rusland minder als primaire tegenstander gezien en eerder als potentiële pragmatische speler binnen een veranderend geopolitiek krachtenveld.

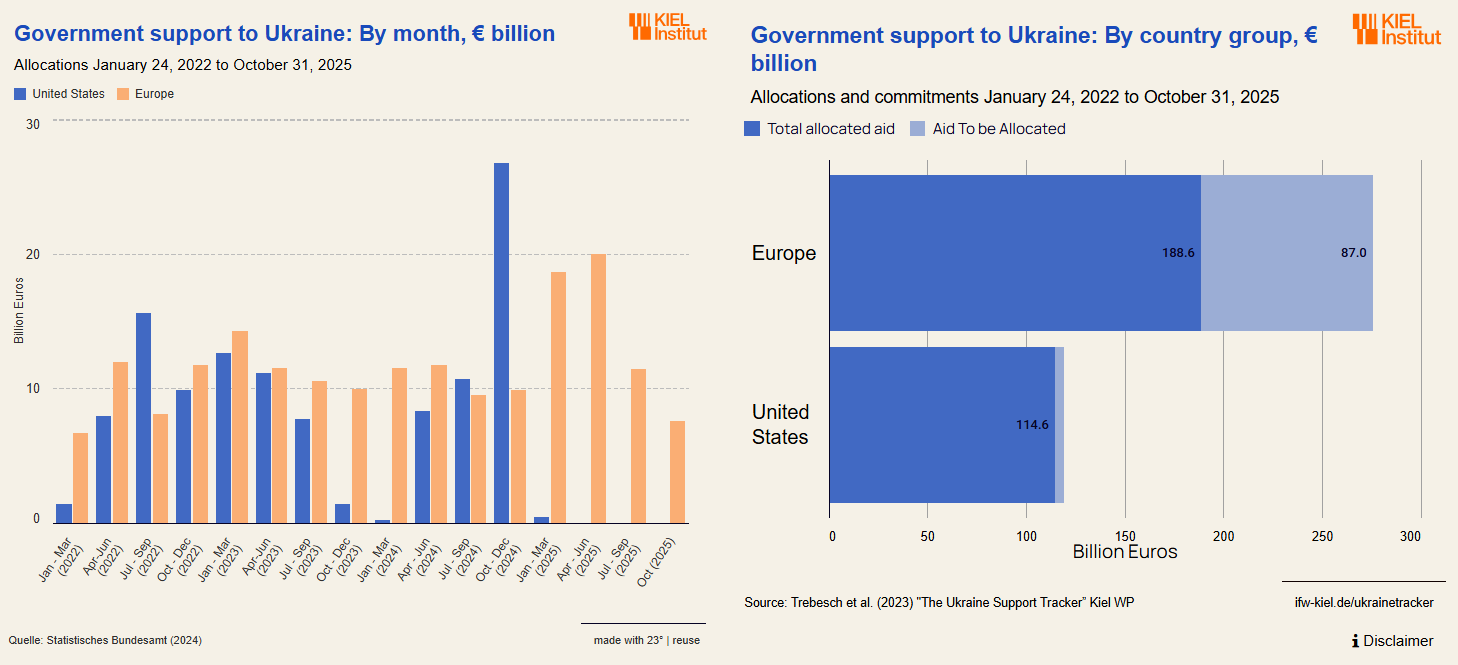

De gevolgen van deze beleidsomslag zijn inmiddels zichtbaar. Volgens de Ukraine Support Tracker van het Kiel Institute zijn Amerikaanse bijdragen sinds begin dit jaar vrijwel tot stilstand gekomen. In totaal hebben de Verenigde Staten en Europa gezamenlijk circa USD 400 miljard aan militaire en economische steun verstrekt, maar dat totaalbedrag maskeert een fundamenteel probleem: Oekraïne is structureel afhankelijk geworden van externe financiering. Naar schatting ontstaat alleen al in het eerste kwartaal van 2026 een financieringstekort van circa USD 135 miljard.

Voor Europa betekent dit een abrupte herverdeling van de last. Europese overheden en instellingen zullen tot een akkoord moeten komen over aanvullende financiering, terwijl de politieke en budgettaire ruimte beperkt is. Nationale begrotingen staan onder druk, gezamenlijke EU-schuld blijft politiek gevoelig en de bereidheid tot hogere belastingen of omvangrijke nieuwe schulduitgifte is gering. Met name Duitsland blijft zich verzetten tegen gezamenlijke obligatie-uitgifte, uit vrees voor precedenten rond schuldmutualisatie.

Tegen deze achtergrond is de aandacht verschoven naar Euroclear in België, waar naar schatting circa €210 miljard aan Russische centrale-bankreserves wordt aangehouden. Deze tegoeden zijn bevroren, maar juridisch niet geconfisqueerd: Rusland blijft formeel eigenaar, maar heeft geen beschikkingsmacht. De kernvraag luidt hoe Europa deze activa economisch kan benutten zonder de juridische grens van daadwerkelijke onteigening te overschrijden. De huidige plannen richten zich daarom op het inzetten van de rente-inkomsten als onderliggende kasstroom voor een meerjarige lening aan Oekraïne.

De Verenigde Staten hebben zich expliciet terughoudend opgesteld ten aanzien van confiscatie. De vrees is dat het onteigenen van soevereine centrale-bankreserves een gevaarlijk precedent schept en het vertrouwen in de dollar, en breder het mondiale reservesysteem, structureel ondermijnt. Die terughoudendheid is historisch goed te verklaren. Eerdere precedenten zijn beperkt vergelijkbaar. Na de Tweede Wereldoorlog werden Duitse activa ingezet voor herstelbetalingen, maar uitsluitend na een formele militaire nederlaag en vastgelegd in vredesverdragen. In latere gevallen, zoals Iran (1979), Libië (2011) en Afghanistan (2021), ging het om staten met betwiste legitimiteit of om bilaterale en humanitaire regelingen.

Wat de huidige situatie uitzonderlijk maakt, is de combinatie van factoren: het betreft activa van een functionerende en internationaal erkende centrale bank, aangehouden binnen de kern van het mondiale financiële systeem, die worden overwogen voor structurele financiering van een derde land tijdens een lopend conflict. Centrale-bankreserves gelden traditioneel als het ultieme anker van monetaire zekerheid. Zodra hun onaantastbaarheid politiek conditioneel wordt, verandert de perceptie van reservevaluta’s, clearing- en settlement-infrastructuur en uiteindelijk van eigendomszekerheid onder sanctieregimes.

Dat verklaart waarom niet alleen Rusland, maar ook derde landen met aanzienlijke reserves deze ontwikkelingen nauwlettend volgen en hun allocatiebeslissingen heroverwegen. De discussie rond Euroclear is daarmee meer dan een budgettaire noodoplossing; zij vormt een stresstest voor de Europese financiële en institutionele architectuur én een lakmoesproef voor de ambitie om de euro als mondiale reservemunt te positioneren. Waar de Verenigde Staten zich scherp bewust lijken van deze precedentwerking, ontbreekt dat besef opvallend genoeg bij meerdere Europese regeringsleiders. In dat licht bezien is de aanhoudende stijging van de goudprijs ten opzichte van zowel de euro als de dollar geen toeval, maar een signaal van toenemende voorzichtigheid rond de politieke conditionering van monetaire reserves.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Trump verlegt de geopolitieke agenda naar Zuid-Amerika

Uit een recent document over Strategische Veiligheid werd vorige week duidelijk dat de Verenigde Staten hun geopolitieke prioriteiten verder herschikken. De aandacht verschuift weg van Europa en richt zich nadrukkelijker op de eigen invloedssfeer in het westelijk halfrond. Deze heroriëntatie past binnen een lange historische traditie. Al in 1823 stelde president James Monroe dat de Verenigde Staten zich niet zouden mengen in Europese aangelegenheden, zolang Europese mogendheden zich onthielden van inmenging in de Amerika’s.

Tegen die achtergrond moet ook de recente escalatie van de Amerikaanse koers richting Venezuela worden gezien. De Verenigde Staten streven al jaren naar een beleidsomslag in Caracas, gedreven door een combinatie van strategische, ideologische en economische motieven. Het gaat daarbij om het terugdringen van Chinese en Russische invloed in Latijns-Amerika, het herwinnen van toegang tot ’s werelds grootste bewezen oliereserves en het beëindigen van een vijandig, autoritair regime binnen de directe Amerikaanse invloedssfeer.

De druk op Venezuela is de afgelopen periode verder opgevoerd via aangescherpte sancties en operationele maatregelen. Daaronder vallen onder meer het actief belemmeren van gesanctioneerde olietransporten en de feitelijke blokkade van tankers die Venezolaanse staatsolie vervoeren. De inbeslagname van een olietanker leidde tot een kortstondige stijging van zowel Brent- als WTI-prijzen. Hoewel Venezuela momenteel slechts circa 1% van de wereldwijde olieproductie vertegenwoordigt, kan verstoring van marginale volumes in een relatief krappe oliemarkt disproportionele prijseffecten veroorzaken.

De onderliggende structurele situatie in Venezuela onderstreept die kwetsbaarheid. Het land beschikt over naar schatting 303 miljard vaten aan bewezen oliereserves, maar produceert in 2025 slechts circa 900.000 tot 950.000 vaten per dag, tegenover meer dan 3 miljoen vaten per dag aan het begin van deze eeuw. Decennia van onderinvestering, sancties, institutioneel verval en mismanagement bij staatsoliebedrijf PDVSA, gecombineerd met beperkte toegang voor buitenlandse oliebedrijven, hebben de productiecapaciteit ernstig uitgehold.

De geopolitieke dimensie reikt echter verder dan de bilaterale relatie tussen Washington en Caracas. China neemt naar schatting circa 80% van de Venezolaanse olie-export af, grotendeels via zogeheten oil-for-loans-constructies, en heeft zijn politieke steun aan het regime impliciet bevestigd. Rusland zou zijn betrokkenheid bij Venezuela mogelijk heroverwegen in het kader van bredere onderhandelingen rond Oekraïne, al blijft die uitkomst onzeker.

Voor de oliemarkt impliceert dit een asymmetrisch risicoprofiel. Op korte termijn overheersen opwaartse risico’s voor de olieprijs door geopolitieke verstoringen en beperkte reservecapaciteit. Op langere termijn zou een politieke doorbraak in Venezuela juist neerwaartse druk kunnen uitoefenen, zodra sancties worden versoepeld en internationale investeringen terugkeren. Sommige analisten achten een herstel richting circa 2 miljoen vaten per dag binnen enkele jaren haalbaar, al vergt dat aanzienlijke kapitaalinstroom en institutionele hervormingen.

Benzinevraag piekt later dan gedacht

De aandacht voor landen als Rusland en Venezuela roept bij veel beleggers een logische vraag op. Waren fossiele investeringen niet juist op weg om economisch waardeloos te worden? Jarenlang gold de aanname dat de wereldwijde benzinevraag rond 2019 haar piek had bereikt en dat investeringen in olie- en gasproductie binnen vijf tot tien jaar economisch achterhaald zouden zijn, gedreven door elektrificatie en ambitieus klimaatbeleid. Die veronderstelling blijkt steeds minder houdbaar.

Recente data en analyses, onder meer aangehaald in een Bloomberg-opinie, wijzen erop dat een structurele piek in de wereldwijde benzinevraag eerder rond 2030 tot 2035 ligt dan eerder werd aangenomen. Na de pandemie herstelde het benzinegebruik sterker dan verwacht. Niet zozeer in Europa of de Verenigde Staten, maar vooral in opkomende en ontwikkelingslanden waar mobiliteit nog in een vroege groeifase zit. In grote delen van Afrika, Latijns-Amerika en Azië neemt de vraag naar transport en energie exponentieel toe, waardoor het zwaartepunt van de energievraag structureel verschuift.

Daarmee verandert ook het perspectief op de energietransitie. De relevante vraag is steeds minder welke transitie Europa nastreeft, maar welke transitie feitelijk plaatsvindt in landen als Nigeria, India, Indonesië en Brazilië. Het gemiddelde bbp per hoofd van de bevolking in veel van deze economieën ligt onder de USD 10.000. Tegelijkertijd schatten instellingen als McKinsey, Bank of America en de EIA dat volledige decarbonisatie via elektrificatie neerkomt op kosten van circa USD 5.000 per persoon per jaar, gedurende meerdere decennia. Dat spanningsveld beperkt de snelheid waarmee fossiele brandstoffen wereldwijd kunnen worden uitgefaseerd.

In veel opkomende markten zal de energietransitie daarom niet primair bestaan uit “decarbonisation by electrification”, maar eerder uit substitutie: kolen vervangen door gas en olie. Ook het wagenpark zal daar voorlopig grotendeels uit verbrandingsmotoren blijven bestaan. Europese tweedehandsauto’s met verbrandingsmotor zullen daardoor niet verdwijnen, maar hun weg vinden naar markten als Lagos, Lahore of Caracas.

Ook in Europa zelf vertraagt de transitie zichtbaar. Grote autofabrikanten herijken hun strategieën. Ford heeft meerdere EV-programma’s uitgesteld of geschrapt vanwege tegenvallende vraag en hoge kosten. Daarnaast wordt de eerder aangekondigde ban op nieuwe auto’s met verbrandingsmotoren in 2035 afgezwakt, met meer ruimte voor hybrides en alternatieve brandstoffen. De realiteit dwingt tot pragmatisme.

Het paradoxale gevolg is dat, ondanks een aanhoudende of zelfs stijgende vraag naar olie, de olieprijs op langere termijn onder neerwaartse druk kan komen te staan. Zowel Russische als Venezolaanse olie en gas kunnen op enig moment opnieuw de wereldmarkten betreden en daarmee de vraaggroei meer dan compenseren. Lagere prijzen verlengen vervolgens de economische levensduur van fossiele assets, waardoor het moment van “peak oil” steeds verder naar achteren schuift.

Voor beleggers roept dit fundamentele vragen op. Wat betekenen structureel hoge energiekosten voor de concurrentiekracht van renewables ten opzichte van fossiel? Hoe verhoudt de Europese afbouw van fossiele energie zich tot een Verenigde Staten en opkomende markten die juist inzetten op meer productie? En welke keuzes maakt China, dat nog steeds sterk afhankelijk is van kolen en olie?

Daar komt een extra factor bij namelijk AI. Naar verwachting zal de elektriciteitsvraag door AI-toepassingen in 2028 vergelijkbaar zijn met het huidige verbruik van Frankrijk, en rond 2030 met dat van het Verenigd Koninkrijk, Duitsland en Frankrijk samen. In dat licht rijst de vraag of Europa überhaupt kan meekomen in de AI-race, nu nieuwe bedrijven en woningen al moeilijk op het elektriciteitsnet kunnen worden aangesloten en stroomprijzen in Europa vier keer hoger liggen dan in de VS en zelfs zeven keer hoger dan in China. Positionering voor een wereld waarin de vraag naar elektrificatie sneller groeit dan de beschikbare productiecapaciteit, wordt daarmee een van de centrale investeringsvragen van het komende decennium.

Dreigen offshore-windparken structureel te worden overschat?

Wie bekend is met de lezingen en publicaties van Vaclav Smil en Hans-Werner Sinn, zal niet verrast zijn door een recent artikel van Follow The Money. Beide denkers wezen al tussen 2015 en 2022 herhaaldelijk op dezelfde structurele zwaktes van het Europese energiebeleid: de energietransitie in landen als Denemarken, Duitsland, het Verenigd Koninkrijk, Nederland en België wordt primair gestuurd door politieke doelstellingen, terwijl fysieke, technische en economische randvoorwaarden structureel worden onderschat. Wat destijds door beleidsmakers vaak werd weggezet als pessimisme of gebrek aan ambitie, krijgt inmiddels steeds bredere wetenschappelijke onderbouwing.

Smil: energietransities zijn traag, kapitaalintensief en fysisch begrensd

Vaclav Smil, internationaal erkend energie- en systeemdenker en adviseur van onder meer Bill Gates, benadrukt al decennia dat grootschalige energietransities historisch gezien langzaam, extreem kapitaalintensief en complex zijn. Moderne economieën draaien op betrouwbare, energiedichte en continu beschikbare energiebronnen. Het vervangen daarvan door weerafhankelijke alternatieven is geen puur technologische exercitie, maar een fundamentele systeemverandering met verstrekkende gevolgen voor infrastructuur, kosten en leveringszekerheid. Smil waarschuwt dat deze systeemdimensie in beleid structureel wordt onderschat.

Sinn: stijgende systeemkosten en verstoorde marktprikkels

Hans-Werner Sinn, voormalig president van het Duitse ifo-instituut, benadert dezelfde problematiek vanuit de economische theorie. Hij betoogt dat de Energiewende onvermijdelijk leidt tot stijgende systeemkosten, verstoorde marktprikkels, impliciete en blijvende subsidies en een groeiende afhankelijkheid van back-upcapaciteit. Volgens Sinn ondermijnt dit op termijn de industriële concurrentiekracht van Duitsland en Europa.

De gedeelde conclusie: een harde bovengrens aan windenergie

Hoewel Smil en Sinn vanuit verschillende disciplines redeneren, komen zij tot een vergelijkbare conclusie: windenergie kan, vanwege intermittency, netinstabiliteit, hoge transportkosten, dure back-upcapaciteit en frequentieschommelingen, structureel niet onbeperkt worden opgeschaald. In hun analyses ligt een realistische bovengrens rond circa 30% van de totale elektriciteitsmix, tenzij men bereid is extreem hoge systeemkosten te accepteren. Recente grootschalige stroomstoringen, zoals in Spanje, illustreren deze kwetsbaarheden.

Nieuwe fysische inzichten bevestigen de kritiek

Het recente artikel van Follow The Money laat zien dat deze kritiek inmiddels niet langer uitsluitend afkomstig is van economen en energiesysteemdenkers, maar nu ook expliciet uit de technische en natuurkundige wetenschap zelf komt.

Een onderzoeksteam onder leiding van prof. Carlos Simão Ferreira (TU Delft) waarschuwt voor structureel overoptimisme rond offshore-windenergie. Hun analyse richt zich op fundamentele fysische beperkingen die in beleidsmodellen onvoldoende worden meegenomen. De kern: windenergie is niet onbeperkt schaalbaar binnen een gegeven zeeoppervlak.

Naarmate offshore-windparken groter worden en turbines dichter op elkaar staan, vangen zij elkaar wind af. Dit zogenoemde wake-effect verlaagt de gemiddelde windsnelheid binnen het park, waardoor de totale elektriciteitsproductie aanzienlijk minder hard groeit dan beleidsplannen veronderstellen. Meer turbines toevoegen leidt dus niet tot een evenredige toename van de opbrengst.

De onderzoekers introduceren hiervoor de wind farm wind factor, die de daadwerkelijk haalbare productie afzet tegen het theoretische maximum. Waar beleid vaak rekent met capaciteitsfactoren van 45–50%, laat de studie zien dat realistische waarden, zeker bij grootschalige uitrol, eerder rond 30–35% liggen. Op systeemniveau vertaalt dit zich in tientallen procenten minder beschikbare elektriciteit dan gepland.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .