Familieholdings #23 - Voorzitter TerraVest in opspraak

De onderwerpen van deze week:

Berkshire Hathaway (New York: BRK-B) zette in enkele dagen tijd zo'n USD 16,8 miljard aan kapitaal aan het werk, een opvallend signaal dat opvolger Greg Abel sneller schakelt dan de spaarzame Buffett-jaren deden vermoeden. Het concern stapt voor USD 10 miljard in de kapitaalronde van Alphabet, waarmee dat belang richting USD 32 miljard groeit en de op twee na grootste positie in de portefeuille wordt. Daarnaast neemt Berkshire huizenbouwer Taylor Morrison volledig over voor USD 6,8 miljard, een weddenschap op het keren van de Amerikaanse woningcyclus die Abel wil samenvoegen met Clayton Homes. Het blijft een druppel op de gloeiende plaat van de USD 380 miljard aan cash, maar met twee zwaluwen in één week vragen aandeelhouders zich terecht af of de geldberg eindelijk begint te slinken.

HEICO (New York: HEI.A) presenteerde over het tweede kwartaal van boekjaar 2026 cijfers waarin het woord 'record' niet toevallig drie keer in de persberichttitel opdook. De nettowinst steeg met 49% naar USD 233,8 miljoen, het operationeel resultaat met 41% en de omzet met 25% naar USD 1.375,7 miljoen. Vooral de elektronicadivisie ETG, in het eerste kwartaal nog het zorgenkindje door een "perfect storm" in de productmix, herstelde een kwartaal eerder dan verwacht en zag de omzet met 34% stijgen en de cash-marge oplopen naar 30,6%. Achter de cijfers werken bovendien drie marktkrachten gelijktijdig in HEICO's voordeel, variërend van de aanhoudende leveringscrisis bij Boeing en Airbus tot de structurele groei in defensie en ruimtevaart. Verderop in deze nieuwsbrief lichten we deze dynamiek uitgebreid toe.

In Het Kort:

3i Group (Londen: III) heeft een belang genomen in Laboratoire Nutergia, een Frans premiummerk in wetenschappelijk onderbouwde voedingssupplementen. Het in 1989 door Claude Lagarde opgerichte bedrijf, met een eigen concept van "Active Cellular Nutrition" en distributie voornamelijk via apotheken, boekt al ruim tien jaar dubbelcijferige organische groei. 3i investeert om de groei te versnellen via diepere marktpenetratie, innovatie, digitale kanalen en internationale expansie; de familie Lagarde behoudt een aanzienlijk minderheidsbelang en blijft actief betrokken.

HEICO (New York: HEI.A) heeft via haar Flight Support Group het Britse Cook Defence Systems overgenomen, een specialist in rupsbandsystemen voor gepantserde gevechtsvoertuigen. Het in Stanhope gevestigde bedrijf (circa 130 medewerkers) levert al langjarig aan ministeries van Defensie en toonaangevende OEM's, met terugkerende aftermarket-vraag en een groot deel van de omzet buiten de Verenigde Staten. HEICO neemt 80% in de nieuwe entiteit terwijl verkoper William Cook Holdings 20% houdt en directeur William Cook aan het roer blijft.

TerraVest Industries (Toronto: TVK) zette deze week twee bolt-on-overnames neer. In de Verenigde Staten werd B&R Repair ingelijfd, een service- en reparatiebedrijf voor tanktrailers en trucks dat naadloos aansluit op de bestaande Amerikaanse footprint van EnTrans; de geschatte jaaromzet ligt rond CAD 20-30 miljoen. In Québec werd het kleinere Jet Peinture Plus overgenomen, gespecialiseerd in het opknappen en hercertificeren van propaantanks. Samen met het eerder verworven Pro-Par bezit TerraVest daarmee nu het overgrote deel van de commerciële propaantankrenovatie in Québec, een omvangrijke markt met relatief veel landelijke en noordelijke gemeenschappen.

Constellation Software (Toronto: CSU) en haar dochters lieten deze week een waslijst aan overnames noteren. Daarmee staat de teller voor 2026 inmiddels op 47 transacties. De grootste blikvanger is een carve-out door Cora Group (onderdeel van Jonas Software) van de Amerikaanse mid-market bankactiviteiten van Finastra, met merken als het Phoenix Core Banking System, MalauzAi Digital Banking, Analyzer IQ en Enterprise Content Management. Het betreft missiekritische software voor honderden Amerikaanse banken en kredietunies; naar schatting gaat het om CAD 130-230 miljoen jaaromzet, een EBITDA-marge rond 30% en zo'n 500-900 medewerkers. Finastra, in handen van private-equitypartij Vista Equity Partners, oogt met een nettoschuld van meer dan 5x EBITDA en een B3-kredietrating als een gedwongen verkoper, precies het type situatie waarin Constellation graag toeslaat. Daarnaast kondigde Lumine Group (Toronto: LMN) de overname aan van de Video Network-divisie van het Britse Synamedia, de zestiende corporate carve-out van de groep. Volgens COO Tony Garcia verdiept de overname Lumines positie in de mediatoeleveringsketen, met focus op videoverwerking, uitzenddistributie en live streaming.

Topicus.com (Toronto: TOI) was eveneens actief. De groep nam een minderheidsbelang in het Amerikaanse Compli, dat compliance-klare inspectie-infrastructuur voor gereguleerde locaties ontwerpt en installeert. Opvallender was het herziene, niet-bindende bod via dochteronderneming TSS Europe op het beursgenoteerde Australische ReadyTech Holdings, een leverancier van missiekritische SaaS voor onder meer onderwijs, overheid en justitie. Topicus bood A$ 2,00 per aandeel via een scheme of arrangement, een premie van 49,3% op de slotkoers van A$ 1,34. De raad van bestuur van ReadyTech wees het voorstel diezelfde dag af met de stelling dat het de intrinsieke waarde bij een controlewisseling onvoldoende weerspiegelt en hoe dan ook niet uitvoerbaar zou zijn.

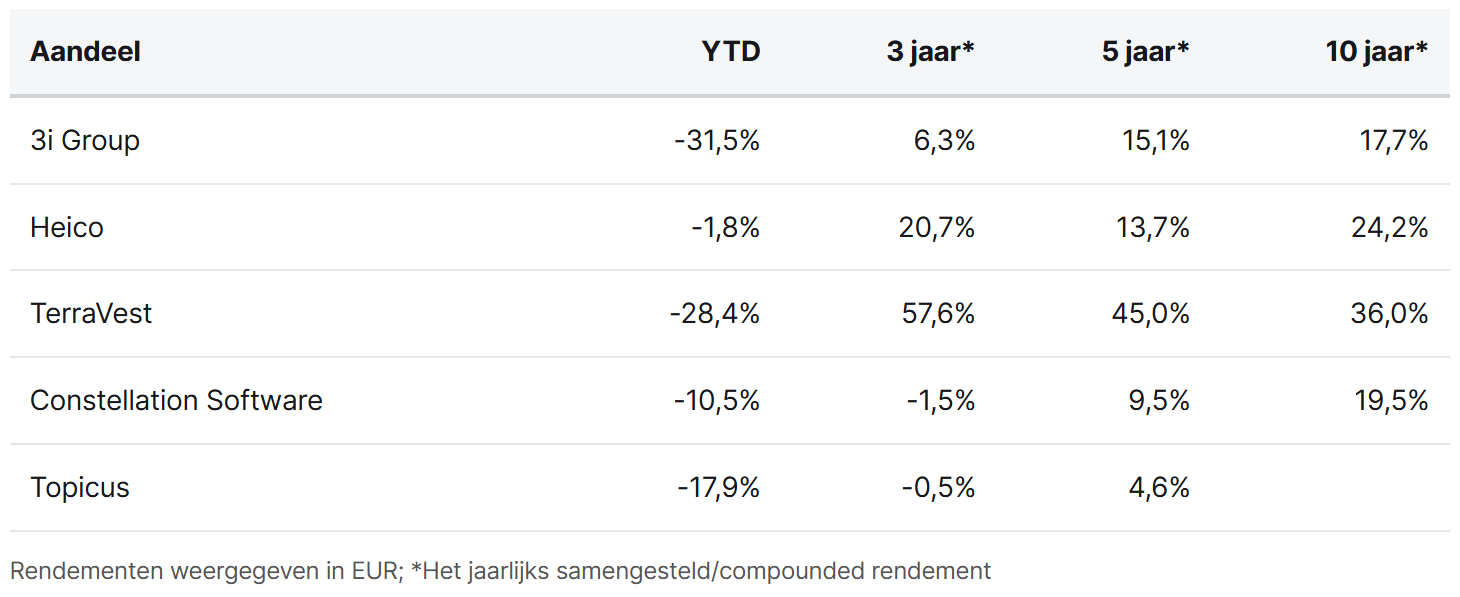

3i Group, Heico, TerraVest, Constellation Software en Topicus worden momenteel aan de beurzen van Londen, New York en Toronto verhandeld op koersen van respectievelijk GBP 22,22, USD 244,43, CAD 121,15, CAD 2.911,21 en CAD 105,01 per aandeel.

Een serieuze aantijging bij Terravest

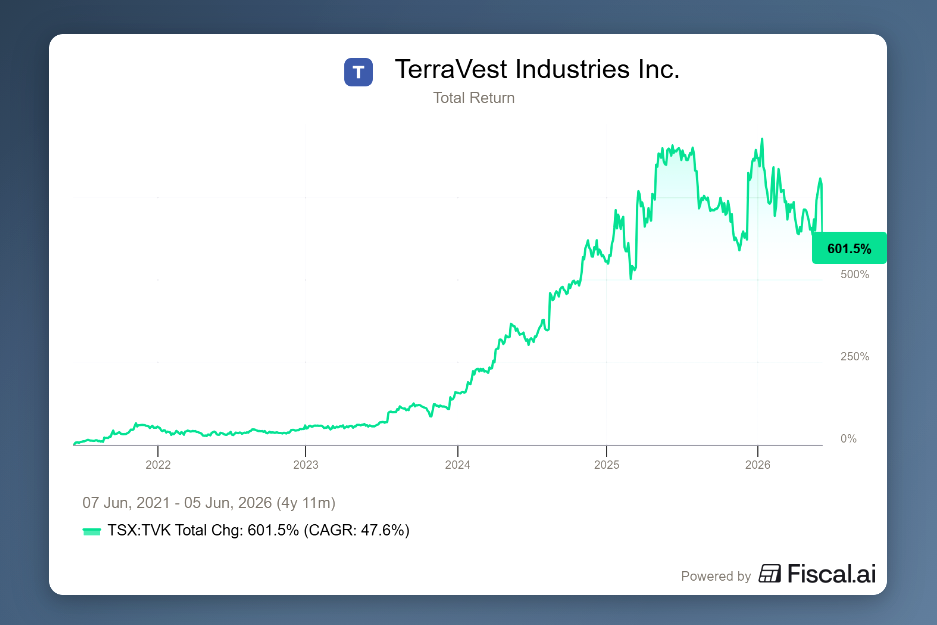

Wij moeten deze week helaas beginnen met minder vrolijk nieuws over een naam die u uit onze edities goed kent, namelijk TerraVest Industries (Toronto: TVK). Via het Canadese Le Journal de Montréal kwam naar buiten dat de Québecse toezichthouder Autorité des marchés financiers (AMF) voorzitter en grootaandeelhouder Charles Pellerin verdenkt van het lekken van voorwetenschap rond de grootste overname uit de bedrijfsgeschiedenis. De markt rekende er hardhandig mee af en duwde het aandeel intraday op het diepste punt zo'n 40% lager.

De zaak draait om de overname van de Amerikaanse tanktrailerfabrikant Entrans, die TerraVest in maart 2025 aankondigde voor USD 780 miljoen en die wij eerder met u bespraken als hoeksteen van de Service- en transportstrategie. Volgens de AMF was Pellerin al sinds ten minste 12 december 2024 op de hoogte van de transactie. De toezichthouder stelt dat in de dagen vóór de aankondiging een reeks "opportunistische transacties" in het aandeel plaatsvond door personen met aantoonbare banden met Pellerin, transacties die afweken van hun gebruikelijke handelspatroon en die volgens de AMF doorgaans samenvielen met, of binnen enkele minuten volgden op, communicatie met Pellerin zelf.

Een belangrijkse nuance is dat het nadrukkelijk gaat om aantijgingen en dat er nog niemand formeel is aangeklaagd. De AMF voerde op 11 en 13 februari huiszoekingen uit bij Pellerin en diverse betrokkenen. Het gezamenlijke "theoretische voordeel" wordt door de AMF becijferd op bijna CAD 6,8 miljoen, gebaseerd op de slotkoers van CAD 108,71 daags vóór de aankondiging en de piek van CAD 149,76 een week later, een sprong van bijna 38%.

Pellerin is voor ons als belegger geen willekeurige bestuurder. Met een belang van ruim 15%, op het moment van schrijven goed voor een waarde in de honderden miljoenen, is hij veruit de grootste aandeelhouder én voorzitter van de raad van bestuur. Het is precies die combinatie van skin in the game en bestuurlijke betrokkenheid die wij in deze categorie bedrijven zo waarderen en die het verhaal voor u en voor ons aantrekkelijk maakt. Maar dat maakt een eventuele integriteitsbreuk ook navenant ernstiger. De grote vraag die ons nu bezighoudt, is met welk statement het bedrijf naar buiten zal komen. TerraVest had immers net stevig momentum te pakken na de sterke halfjaarcijfers en de recente overnames van onder meer Colter Energy.

Voor nu kunnen wij weinig anders dan afwachten met welk statement het bedrijf en CEO Dustin Haw naar buiten komt en welke vervolgstappen ze zullen zetten. Ons lijkt het echter aannemelijk dat Pellerin uiteindelijk zal moeten opstappen om het vertrouwen van beleggers in het bedrijf te herstellen. U kunt erop rekenen dat wij deze zaak voor u op de voet blijven volgen en u bij iedere relevante stap informeren.

Wel willen wij nogmaals benadrukken dat het nadrukkelijk een bestuurder betreft die op eigen houtje heeft gehandeld. Het bedrijf is in dit geval het lijdend voorwerp. Wij blijven de vooruitzichten voor TerraVest als positief inschatten, maar het lijkt logisch dat de waardering de komende tijd onder druk blijft staan nu het beleggersvertrouwen is geschaad. Voor een belegger is stilzitten als je geschoren wordt nu vaak het verstandigst, maar het is wel aan de directie om te tonen dat zij uit het juiste ethische hout is gesneden. Binnen onze familieholdingstrategie vormt vertrouwen in de directie en de RvC immers het fundament. Qua kapitaalallocatie kunnen langetermijnbeleggers nog enig soelaas vinden in het feit dat TerraVest een actief aandeleninkoopprogramma heeft, al voelt dat op dit moment als een schrale troost.

TerraVest wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 121,15 per aandeel.

Greg Abel zet cash aan het werk bij Berkshire Hathaway

In enkele dagen tijd zette de Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B) ongeveer USD 16,8 miljard aan kapitaal aan het werk. Op zondag kondigde de holding de overname aan van de beursgenoteerde huizenbouwer Taylor Morrison, een dag later bleek dat het concern voor USD 10 miljard instapt in de kapitaalronde van Alphabet. Na de spaarzame periode onder de vorige CEO Buffett lijken dit de eerste signalen dat opvolger Greg Abel bereid is snel te schakelen als hij interessante opportuniteiten ziet.

De Alphabet kapitaalronde

Alphabet haalt in totaal USD 85 miljard op om de bouw van zijn AI-infrastructuur te financieren. Berkshire koopt via een onderhandse plaatsing voor USD 5 miljard Class A-aandelen tegen USD 351,81 en voor USD 5 miljard Class C-aandelen tegen USD 348,20, tegen een lichte korting op de beurskoers. Opvallend is dat Berkshire doorgaans niet meedoet aan dit soort emissies; het concern koopt liever hele bedrijven of bouwt belangen op tegen koersen die het zelf kiest. Berkshire vergaart sinds het derde kwartaal van 2025 aandelen Alphabet. Vóór deze ronde was dat belang iets meer dan USD 20 miljard waard; met de bijkoop komt het volgens een snelle marktberekening rond USD 32 miljard uit, wat Alphabet de op twee na grootste positie zou maken na Apple en American Express.

Waarom past een aandeel dat dicht bij een recordkoers noteert in de portefeuille van Berkshire? Analist Ben Thompson wijst erop dat Abel met deze stap eerder het draaiboek van Buffett voortzet dan ermee breekt. In zijn vergelijking is Berkshire zelf de See's Candies van het verhaal, de kwaliteitsonderneming die jaar na jaar contanten genereert, terwijl Google de BNSF is, de investering die groot genoeg is om die enorme kasstroom tegen een fatsoenlijk rendement weg te zetten. Met honderden miljarden in kas en ruwweg USD 25 miljard vrije kasstroom over 2025 zijn er nu eenmaal weinig ondernemingen die zoveel kapitaal kunnen opnemen.

Het fundamentele argument is dat Alphabet op meerdere manieren tegelijk kan winnen. De AI-investeringen versterken de zoek- en advertentietak, het bedrijf is met Gemini een serieuze speler op het modelniveau en het kan rekencapaciteit verkopen aan de gespecialiseerde AI-labs. Die capaciteit heeft bovendien een duurzaam kostenvoordeel dankzij de eigen TPU-chips, waardoor Google in een wereld waarin rekenkracht een commodity wordt, de hyperscaler is die er het meest aan kan verdienen.

De echt interessante laag zit echter in de energiehoek. Berkshire is namelijk geen passieve aandeelhouder van Google. Via Berkshire Hathaway Energy is de holding een van de grootste leveranciers van de stroom waar de datacenters van Google op draaien. Daarmee vangt het concern twee rendementen op dezelfde trend. Het krijgt het aandelenrendement op de AI-groei van Google en daarnaast het gereguleerde nutsrendement op de elektriciteit die Google nodig heeft om die groei waar te maken. Het komt feitelijk neer op een vorm van leverancierskrediet aan de energievraag van Google.

Op de aandeelhoudersvergadering van 2026 maakte Abel duidelijk hoe ver dat al gevorderd is. In Iowa bedient Berkshire Hathaway Energy bijna de helft van de staat, met vier grote hyperscalers en datacenters in het netwerk. Die datacenters zijn er nu al goed voor 8 procent van de piekbelasting, terwijl veel andere nutsbedrijven hopen dat niveau pas over vijf jaar te halen. Abel ziet ruimte om die belasting de komende vijf jaar met meer dan 50 procent te laten groeien. Daarbij is er wel een belangrijke voorwaarde: de hyperscalers en datacenters dragen hun volledige kosten zelf, zodat die last niet wordt afgewenteld op de overige klanten. Bij dochter MidAmerican liggen de tarieven nog altijd 45 procent onder het nationale gemiddelde. Aan de gaszijde loopt 15 procent van het in de Verenigde Staten verbruikte aardgas via het pijpleidingnetwerk van de groep.

Overname Taylor Morrisson

Naast Alphabet kondigde Berkshire deze week ook een volledige overname aan. Het concern legt USD 6,8 miljard op tafel voor huizenbouwer Taylor Morrison, ofwel USD 72,50 per aandeel in contanten, een premie van 24 procent op de slotkoers van USD 58,50 van de voorgaande vrijdag. Inclusief schuld komt de ondernemingswaarde op ongeveer USD 8,5 miljard. De transactie moet in de tweede helft van 2026 worden afgerond, onder voorbehoud van goedkeuring door aandeelhouders en toezichthouders. Het aandeel Taylor Morrison sprong op de dag van de aankondiging ongeveer 23 procent hoger.

Abel wil de site-built activiteiten van Berkshire, die zijn ondergebracht bij Clayton Homes, samenvoegen met Taylor Morrison tot één platform. Dat is op zich al een breuk met de hands-off benadering die Buffett zes decennia lang aanhield. Buffett, die op zijn 95e voorzitter blijft, sprak met CNBC over de overname.

"Greg did that faster than I could have done it, smoother than I could have done it, and I never talked to the CEO. He has launched."

Achter de deal zit een duidelijke inzet. Berkshire koopt een toonaangevende bouwer met ruim 350 wijken in de Sun Belt en zet daarmee in op een herstel van de Amerikaanse woningmarkt, ondanks de hoge hypotheekrentes en de betaalbaarheidsproblemen die de sector jarenlang hebben afgeremd. Bill Stone van Glenview Trust, zelf aandeelhouder van Berkshire, leest de aankoop als een weddenschap dat de huizencyclus keert en dat er opgekropte vraag bestaat. Topvrouw Sheryl Palmer van Taylor Morrison noemde de transactie een blijk van vertrouwen in wat haar bedrijf in dertien jaar als beursgenoteerde onderneming heeft opgebouwd.

In totaal zette Berkshire dus ongeveer USD 16,8 miljard aan het werk in een paar dagen. Dat lijkt veel, maar is een druppel op een gloeiende plaat als we de cashberg van USD 380 miljard in ogenschouw nemen. Voor aandeelhouders is het de vraag of dit een signaal is van wat hen nog staat te wachten. Één zwaluw maakt geen zomer, dus wat dat betreft is het positief dat er al twee zwaluwen zijn te bespeuren. Naast deze investeringen komt daar de komende kwartalen ook de inkoop van eigen aandelen bij (alhoewel die in het eerste kwartaal met USD 234 miljoen verwaarloosbaar bleef), dan zou de kasberg eindelijk langzaam kunnen beginnen te slinken.

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 478,63 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Van een perfecte storm naar perfecte cijfers bij Heico

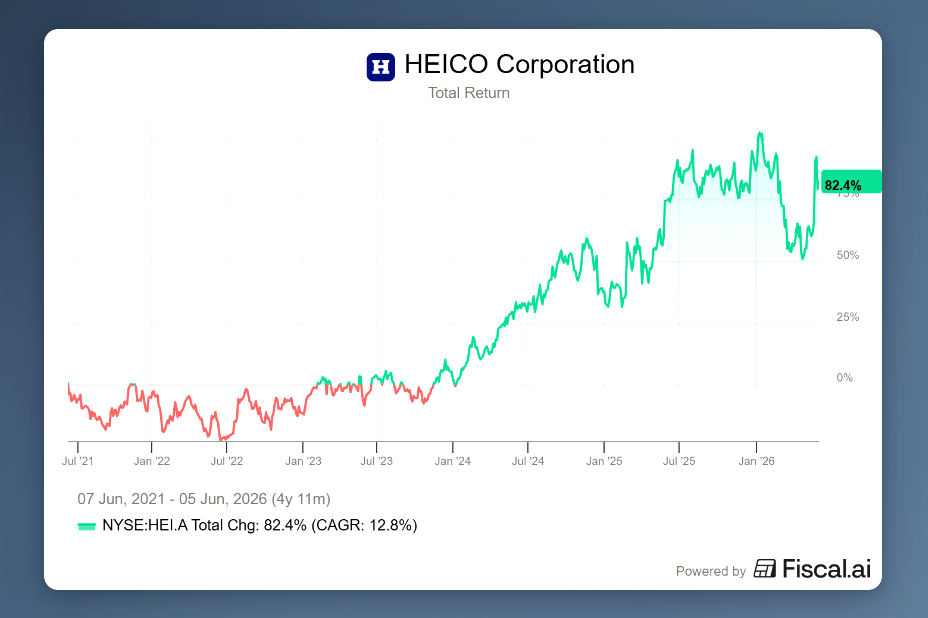

HEICO (New York: HEI.A) publiceerde afgelopen week zijn cijfers over het tweede kwartaal van boekjaar 2026, en wie alleen al naar de titel van het persbericht keek, wist genoeg. Het woord record duikt er liefst drie keer in op, voor de nettowinst, het operationeel resultaat én de omzet. De geconsolideerde nettowinst steeg met 49% naar USD 233,8 miljoen, het operationeel resultaat met 41% naar USD 350,4 miljoen en de omzet met 25% naar USD 1.375,7 miljoen.

"We zijn, zoals ze zeggen, op alle motoren aan het draaien. De business is voor ons vrijwel over de hele linie zeer sterk, ook in onze grootste markten: commerciële luchtvaart, defensie en ruimtevaart. De orders blijven op record- of bijna recordniveau in nagenoeg al deze markten. En die markten groeien zelf ook, en ze groeien snel."

Co-CEO Victor Mendelson

De Flight Safety Group (FSG) zette een omzetrecord neer van USD 929,4 miljoen, een stijging van 21%, waarvan 19% organisch. De operationele marge liep op naar 26,2%, ruim twee procentpunten hoger dan een jaar eerder.

Bij de Electronic Technology Group (ETG) was het beeld nog spectaculairder. Eric Mendelson, co-CEO, vatte de prestaties in deze samen met één woord: "Wow". In het eerste kwartaal was de divisie juist nog het zorgenkindje. De omzet groeide weliswaar met 12,2%, maar de operationele winst daalde met 4,3% en de marge kromp met maar liefst 330 basispunten naar 19,8%. De gebroeders Mendelson spraken destijds van een "perfect storm" in de productmix. Er werden meer defensieproducten met lagere marges geleverd, terwijl de hoog-marginale ruimtevaart-shipments achterbleven. Het management gaf destijds al aan dat het dit als tijdelijk beschouwde en normalisatie in de tweede jaarhelft verwachtte. Die normalisatie kwam, maar dan een kwartaal vroeger dan gedacht en in versterkte mate.

De ETG-omzet sprong met 34% naar een record van USD 459,5 miljoen en de marge schoot omhoog naar 26,5% tegenover 22,8% een jaar eerder. De organische groei kwam uit op 17%, gedragen door brede vraag naar de elektronica-, defensie-, lucht- en ruimtevaartproducten. Een detail dat in de cijfertabel ondergaat maar waar Eric Mendelson nadrukkelijk op hamerde, is dat de gerapporteerde marge het werkelijke verdienvermogen onderschat. De amortisatie van overname-gerelateerde immateriële activa, een puur boekhoudkundige, niet-kaspost, vrat dit kwartaal ongeveer 410 basispunten van de ETG-marge op. Vóór die amortisatie, ofwel op cash-basis, bedroeg de operationele marge 30,6%, en dat is bijna 400 basispunten hoger dan de vergelijkbare cash-marge van 26,7% een jaar eerder.

Volgens CFO Carlos Macau was dit simpelweg een kwartaal waarin alle verticals, alle eindmarkten dus, dubbele organische groeicijfers lieten zien. Wanneer dat tegelijk gebeurt, volgt de margesprong vanzelf. Op de vraag of deze marges het nieuwe normaal zijn antwoordde Victor Mendelson:

"We kijken ernaar als de eerste jaarhelft. Zo bekijk ik het. Die periodes van 90 dagen, hoe belangrijk ook, vind ik niet altijd volledig representatief voor waar de business naartoe gaat. We raken niet in paniek als een kwartaal zwakker is, zoals in het eerste kwartaal, en we worden niet uitgelaten of manisch als het geweldig is, zoals in het tweede."

Algemene ontwikkelingen binnen de markt

Om te begrijpen of HEICO deze groei kan vasthouden, moeten we naar de bredere marktontwikkelingen kijken. Er zijn drie krachten tegelijkertijd aan het werk, en opvallend genoeg pakken ze alle drie gunstig uit voor het bedrijf.

De eerste is de aanhoudende crisis bij de vliegtuigbouwers. Boeing en Airbus kampen al sinds 2022 met structurele leveringsachterstanden, een situatie die is verergerd door de problemen rond de GTF-motoren van Pratt & Whitney. Door dat tekort aan nieuwe toestellen hebben luchtvaartmaatschappijen geen andere keuze dan hun verouderende vloot langer te exploiteren. Die oudere vliegtuigen vereisen intensief onderhoud, en de oorspronkelijke fabrikanten zijn daarvoor simpelweg te overbelast. Maatschappijen wenden zich dan tot een onafhankelijke speler als HEICO, met gecertificeerde onderdelen die fors goedkoper zijn. Volgens de groep bespaart het gebruik van hun onderdelen klanten jaarlijks zo'n USD 25 miljoen. Het mooie aan HEICO's positionering is dat het zich uitsluitend richt op de lucratieve onderhoudsfase in de levenscyclus van een toestel, en daarmee gevrijwaard blijft van de industriële risico's die kleven aan het lanceren van nieuwe motoren.

De tweede kracht is geopolitiek. De oorlog met Iran heeft een deel van de verkopen naar het Midden-Oosten gedrukt, maar Eric Mendelson benadrukte dat die regio een relatief klein deel van de totale omzet uitmaakt en dat de impact ruimschoots elders is gecompenseerd. Het wegvallende vliegverkeer wordt opgevangen door Europese, Noord-Amerikaanse en andere Aziatische maatschappijen, een soort herroutering rondom het conflict. Veel belangrijker is het indirecte effect, dat contra-intuïtief in HEICO's voordeel werkt. Wanneer er onrust ontstaat rondom de commerciële luchtvaart, of dat nu door een oliespike of een conflict komt, beseffen maatschappijen dat ze serieuzer op kosten moeten letten. Zodra die druk toeneemt, groeit de interesse in HEICO's producten vanzelf mee, komen er meer goedkeuringen en vertaalt dat zich in hogere toekomstige omzet en winst. Een crisis is voor HEICO dus eerder gratis reclame dan een bedreiging.

Analist Gautam Khanna van TD Cowen vroeg hier in de vragenronde concreet naar. Hij wees op de gestegen brandstofprijzen sinds het uitbreken van de oorlog en wilde weten of HEICO daardoor nieuwe klanten voor zijn PMA-onderdelen zag aankloppen. Eric Mendelson antwoordde: "Het simpele antwoord in één woord is ja. Dat hebben we gezien, in veel verschillende markten."

Mendelson noemde een klant met wie HEICO al jaren in gesprek was over een nieuw onderdeel, een opdracht die nu binnen handbereik komt. Khanna vroeg door of klanten ook sneller dan voorheen met ideeën voor nieuwe onderdelen komen, en kreeg opnieuw een bevestigend antwoord. Wie blijft doen wat hij altijd deed, krijgt volgens Mendelson hetzelfde resultaat, en wie hoge kwaliteit, korte doorlooptijden en scherpe prijzen zoekt, komt vanzelf bij HEICO uit.

Precies dat mechanisme maakt dat de oorlog per saldo eerder klanten naar het bedrijf toe drijft dan ervan weg. Daardoor is het voor ons een bijzondere gewaarwording dat de koers van HEICO juist daalt als de perikelen rondom de Iran oorlog oplaaien.

De derde kracht is de structurele groei in defensie en ruimtevaart. In defensie hebben de Verenigde Staten en hun bondgenoten volgens Victor Mendelson ingezien dat er meer geïnvesteerd moet worden en dat uitgeputte voorraden moeten worden aangevuld, met een naar eigen zeggen meerjarige staart in de orders en de backlog. In de ruimtevaart, een markt die in de slipstream van de SpaceX-hype in een stroomversnelling zit, "schiet de industrie als een raket vooruit, en wij ook", aldus Victor Mendelson.

Een masterclass in bedrijfsvoering en kapitaalallocatie

Voor wie een masterclass in voortreffelijke bedrijfsvoering en kapitaalallocatie zoekt, hoeft men wat ons betreft niet verder te kijken dan de laatste kwartaalcall van HEICO. Het management is naar onze overtuiging best in class, en de manier waarop de gebroeders Mendelson naar overnames kijken sluit naadloos aan op onze visie.

Op een vraag over de oplopende overnameprijzen legde Victor Mendelson de kern van de aanpak bloot:

"Als wij kopen, kopen we om voor altijd te houden. Private equity verkoopt je weer door en legt druk op om kortetermijnresultaten te halen. Dat doen wij niet"

Het is die belofte van permanent eigenaarschap die HEICO de aantrekkelijkste koper maakt voor een ondernemer die na decennia lang hard werken en bouwen een goed thuis voor zijn bedrijf zoekt, vaak met behoud van een eigen belang. Eric Mendelson onderbouwde hoe diep die aanpak verankerd zit met een concreet cijfer. HEICO telde eind vorig boekjaar 31 minderheidspartners in zijn bedrijven, een structuur die de holding in bijna dertig jaar heeft opgebouwd en die zich volgens hem niet laat kopiëren. De overgenomen bedrijven worden voor altijd aangehouden, verkopen doet HEICO ze niet.

Die discipline bepaalt ook de prijs die de overnamemachine bereid is te betalen. Met inmiddels zo'n 110 overnames achter de rug weet Eric Mendelson naar eigen zeggen precies wat een onderneming succesvol maakt. Hij wees erop dat de lucht- en defensiesector bezaaid ligt met deals waarbij kopers te veel betaalden en de overgenomen bedrijven nu fors onderpresteren, een valkuil die HEICO zorgvuldig heeft vermeden. Als vuistregel koopt de holding geen bedrijven met een operationele winstmarge onder de 20%, behoudens enkele uitzonderingen waarbij het management ervan overtuigd is dat die marge snel naar dat niveau groeit.

Wat ons als familieholdingbeleggers wellicht het meest aanspreekt, is waar HEICO volgens het management voor staat. Victor Mendelson vertelde dat het woord dat mensen het vaakst met het bedrijf associëren "vertrouwen" is. Vertrouwen dat de holding duurzame groei, innovatie en kwaliteit levert, en bovenal echte cashflow. Dat laatste benadrukte hij nadrukkelijk: niet de boekhoudkundige winst, maar de daadwerkelijk binnenkomende kasstroom is wat telt, en die wordt op een eerlijke manier verdiend.

Dat bleek ook dit kwartaal weer. De operationele cashflow steeg met 43% naar USD 292 miljoen, middelen die het bedrijf gebruikt om te blijven investeren in zijn mensen en zijn groei. Met een nettoschuld ten opzichte van EBITDA van 1,74 maal, na vier overnames in dit boekjaar, blijft de balans bovendien conservatief gefinancierd. Dat, gecombineerd met een generatielange horizon en een hoog rendement op geïnvesteerd kapitaal maakt HEICO wat ons betreft tot een schoolvoorbeeld binnen de categorie bedrijven die wij voor u volgen.

HEICO wordt momenteel aan de beurs van New York verhandeld op een koers van USD 246,30 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .