Familieholdings #22 - Drie internationale serial acquirers met kwartaalcijfers

De onderwerpen van deze week:

Addtech (Stockholm: ADDT-B) bewijst met haar recentste kwartaalcijfers dat rendement op kapitaal zwaarder weegt dan pure omzetgroei. Hoewel de organische omzetgroei zo goed als vlak was, schoot de EBITA-marge naar een record van 17,3% (16,4% na correctie voor een earn-out-meevaller). Ondanks macro-economische tegenwind in de bouwsector bij het Safety-segment, zorgden een recordjaar bij de Energy-divisie en een herstel van de orderinstroom bij Automation voor sterke resultaten. Ondertussen schakelt de beproefde acquisitiemachine een versnelling hoger buiten de Scandinavische thuismarkt, met een duidelijke geografische focus op West- en Zuid-Europa.

Asseco Poland (Warschau: ACP) kende met een proportionele omzetgroei van 11%, waarvan 8,2% organisch, een sterke start, waarbij de operationele winstmarge fors verbeterde tot 14,7%. Hoewel een deel van deze margeverbetering voortkomt uit de gunstige timing van winstgevende contracten, werpt het twee jaar geleden ingezette efficiëntietraject overduidelijk structurele vruchten af. De toekomst is grotendeels veiliggesteld door een uitdijend orderboek dat de omzet voor de rest van het jaar al voor 93% dekt. Wel trapt de IT-groep bewust op de rem wat betreft overnames: door toegenomen concurrentie van private equity zijn de waarderingen in Oost-Europa opgelopen, waardoor Asseco strenge discipline verkiest boven groei om de groei.

In Het Kort:

D’Ieteren Group (Brussel: DIE) boekte in het eerste kwartaal van 2026 een margere omzetstijging van 0,2% tot €2.924,0 miljoen. De groei werd gedreven door sterke prestaties bij autoruitenspecialist Belron wiens gerapporteerde omzet met 2,0% steeg naar €1.614,1 miljoen dankzij een organische groei van 6,9% en solide groei bij onderdelendistributeur PHE (+9,2% naar €798,1 miljoen). TVH groeide ook lichtjes. Deze positieve trends compenseerden de verwachte lagere volumes bij D’Ieteren Automotive (-6,6%) en Moleskine (-4,8%). De totale groepsomzet had daarnaast over de hele linie flink te lijden onder significante negatieve wisselkoerseffecten, die onder andere bij Belron de sterke organische groei deels tenietdeden.

Prosus (Amsterdam: PRX) bevindt zich in de schijnwerpers nu Uber een miljardenbod overweegt op het Duitse Delivery Hero, waarin de Nederlandse technologieholding een belang van 17% houdt. Uber bracht onlangs een eerste bod uit van 33 euro per aandeel en polste grotere aandeelhouders al voor 38 euro per aandeel (wat Delivery Hero op €11,5 miljard waardeert), maar dat werd als te laag afgewezen. Tegelijkertijd probeert Prosus bij de Europese Unie de verplichte verkoop van haar resterende belang in de maaltijdbezorger te laten schrappen; deze verkoopvoorwaarde werd eerder opgelegd na Prosus' overname van Just Eat Takeaway voor 4 miljard euro.

Brookfield (New York: BN) heeft goedkeuring gekregen van de Toronto Stock Exchange voor de verlenging van zijn aandeleninkoopprogramma (Normal Course Issuer Bid). Tussen 27 mei 2026 en 26 mei 2027 mag de investeringsmaatschappij tot ruim 191 miljoen van haar eigen Class A-aandelen inkopen, wat gelijkstaat aan 10% van de 'public float'. De inkopen zullen tegen de geldende marktprijs plaatsvinden via de beurzen in Toronto en New York

Alphabet (New York: GOOGL) en Scottish Mortgage (Londen: SMT) profiteren volop van de spectaculaire opmars van Anthropic, dat na een mega-investeringsronde van $65 miljard nu is gewaardeerd op $965 miljard. Daarmee heeft de maker van de AI-tool Claude concurrent OpenAI ingehaald als de meest waardevolle AI-startup ter wereld. Alphabet hield voorheen een belang van 14% in Anthropic. Hoewel de exacte verwatering na de recente miljardenrondes onduidelijk is, vertegenwoordigt deze positie op papier inmiddels een immense waarde van rond de $135 miljard. Scottish Mortgage zag de AI-ontwikkelaar onlangs al oprukken naar de top 10 van de portefeuille (goed voor een weging van 2,6%). Nu de marktwaarde van Anthropic richting de $900 tot $965 miljard schiet, zal dit belang de intrinsieke waarde van de trust de komende tijd naar verwachting nog verder opstuwen.

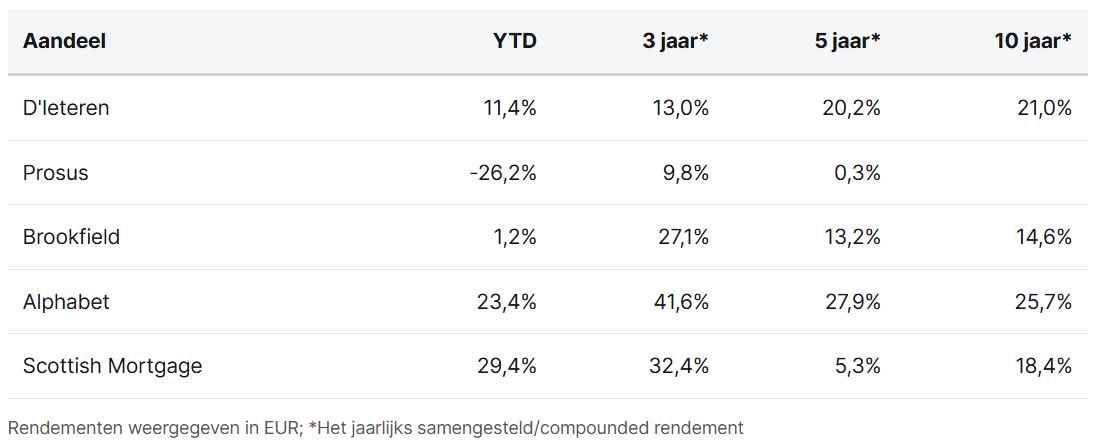

D'Ieteren, Prosus, Brookfield, Alphabet en Scottish Mortgage worden momenteel aan de beurzen van Brussel, Amsterdam, New York en Londen verhandeld op koersen van respectievelijk EUR 171,40, EUR 39,02, USD 46,03, USD 382,67 en GBP 15,22 per aandeel.

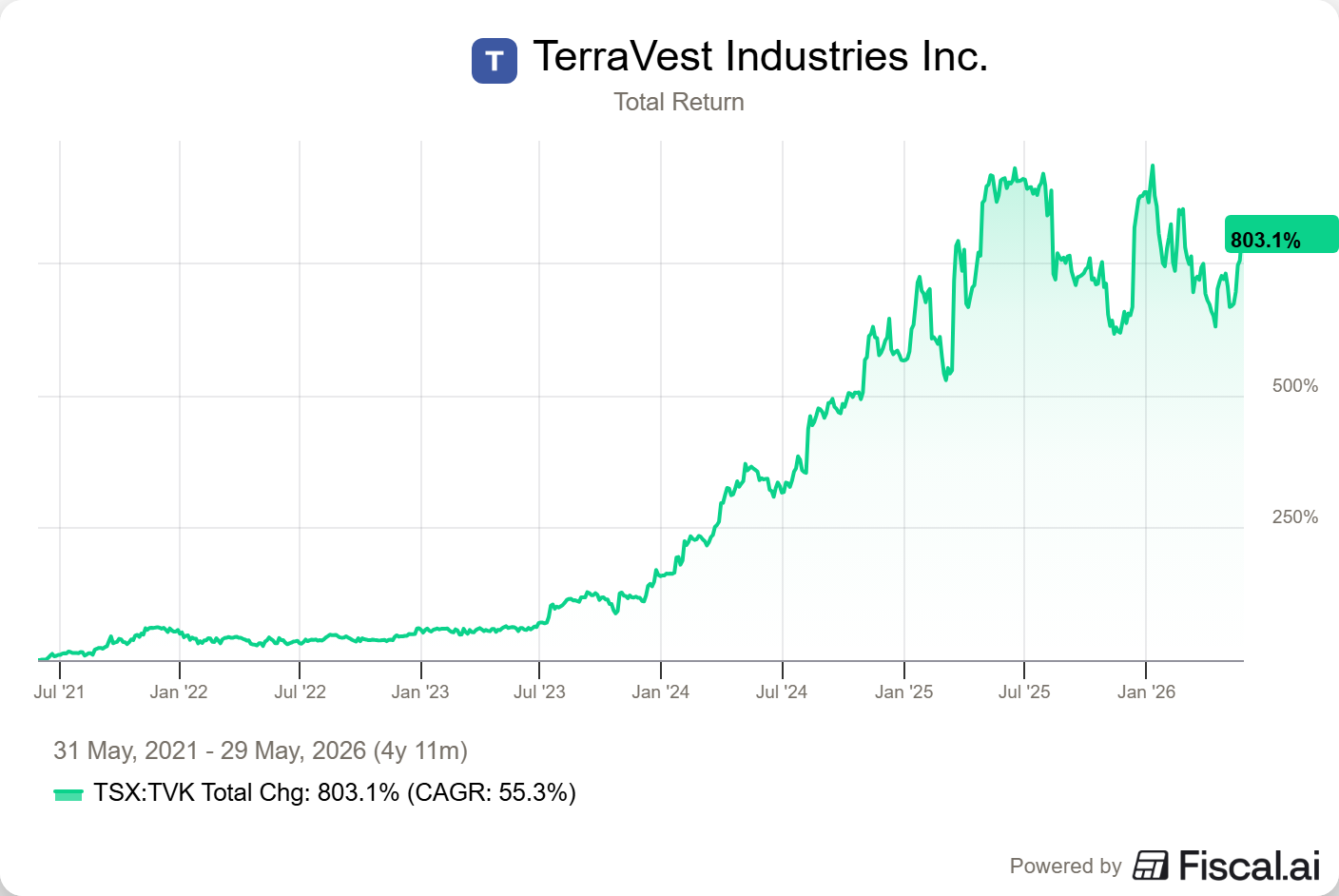

TerraVest trotseert transporttegenwind

De gedisciplineerde, industriële serial acquirer TerraVest Industries (Toronto: TVK) rapporteerde onlangs haar resultaten over het tweede kwartaal. Typisch voor TerraVest is het ontbreken van een earnings call of Q&A-sessie; de enige stem van het management komt via het persbericht en de MD&A (Management's Discussion and Analysis). Zo moeten dus de cijfers het verhaal vertellen en niet de toon van een CEO tijdens een conference call.

Groei door overnames, winst onder druk

De omzet over het tweede kwartaal kwam uit op CAD 442,6 miljoen, een stijging van 42% ten opzichte van vorig jaar (en 47% gecorrigeerd voor de ongunstige dollar-eurokoers). Over het eerste halfjaar staat de teller op CAD 850,9 miljoen, een plus van 56%. Vrijwel die volledige groei is anorganisch. De overnames van KBK, Tankcon, Simplex, LBT en het in maart 2025 ingelijfde EnTrans voegden samen ruim CAD 150 miljoen aan omzet toe, terwijl het bestaande portfolio juist kromp met 7%. Die krimp heeft een aantal concrete oorzaken: klanten die leveringen actief uitstelden, prijsdruk in de markten voor binnenlandse tanks en opslagtanks, de sluiting van Iowa Steel Fabricators en een vertekend vergelijkingsmoment door de timing van projectopleveringen in de divisie Processing Equipment een jaar eerder.

De nettowinst zakte met 62% naar CAD 12,7 miljoen, en de winst toerekenbaar aan gewone aandeelhouders met 64% naar CAD 10,0 miljoen. De verwaterde winst per aandeel viel terug van CAD 1,39 naar CAD 0,45. Er wordt vermeld dat de oorzaken grotendeels van mechanische aard zijn doordat de overnames fors hogere afschrijvingen (depreciation & amortization) en financieringslasten met zich meebrengen, en daar bovenop kwam een ongunstige verschuiving in de productmix en een negatieve herwaardering van een aandelenbelang.

De échte kracht van de overnamemachine wordt pas zichtbaar bij de kasstroom, waar de hogere afschrijvingen de winstcijfers weliswaar drukken, maar de cashinflow intact laten. De operationele kasstroom steeg in het kwartaal met 71% naar CAD 58,5 miljoen en over het halfjaar met maar liefst 119% naar CAD 155,1 miljoen. Na slechts twee kwartalen in boekjaar 2026 heeft TerraVest al meer kasstroom binnengehaald dan in het volledige boekjaar 2025 (CAD 111 miljoen), waarmee het direct in de buurt komt van het recordjaar 2024. Waar de operationele kasstroom in de jaren vóór de grote overnames nog tussen de CAD 25 en 65 miljoen schommelde, is deze door de schaalvergroting in enkele jaren tijd effectief vervijfvoudigd.

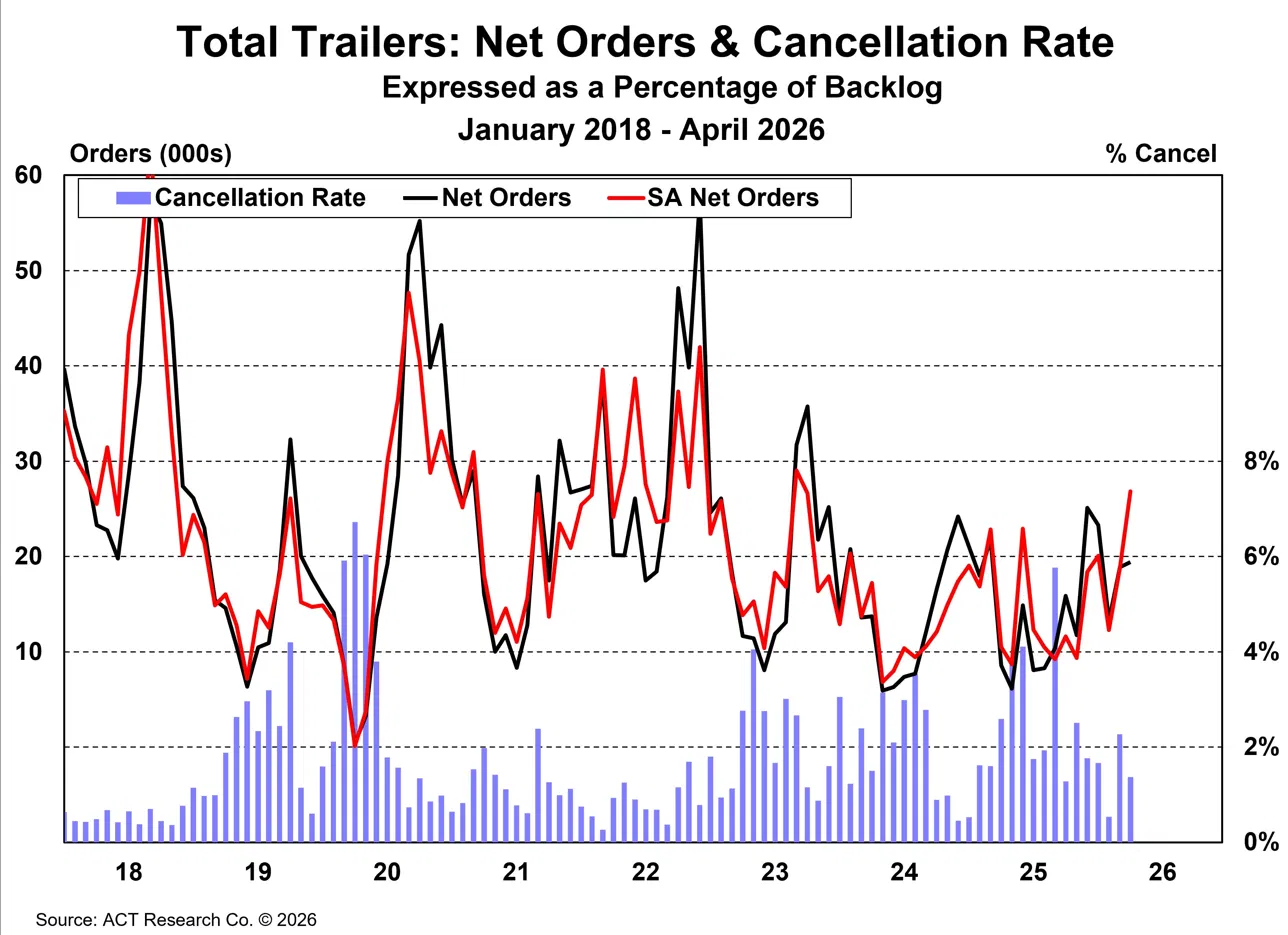

De transportcyclus zit tegen, maar toont eerste tekenen van herstel

In de outlook schrijft het management onomwonden dat de vraag naar tanktrailers zwak blijft. Dat raakt vooral EnTrans, het in 2025 overgenomen platform met de bekende merken Heil Trailer en Polar Tank.

Die observatie sluit naadloos aan op de onafhankelijke marktdata van ACT Research. Vier maanden in 2026 verkeert de Amerikaanse trailerindustrie nog altijd in hetzelfde uitdagende klimaat als heel 2025, al zijn er voorzichtige tekenen van herstel zichtbaar. De netto-orders kwamen in april uit op 19.400 stuks, een stijging van 3% ten opzichte van maart en bijna 127% boven het zwakke aprilcijfer van vorig jaar. Dat laatste klinkt indrukwekkend, maar is in de eerste plaats een rekenkundig effect van de uiterst lage vergelijkingsbasis. Seizoensgecorrigeerd lagen de orders op 26.800 stuks, een stijging van 43% ten opzichte van de gecorrigeerde 18.800 in maart een eerste signaal dat de onderliggende vraag wat aantrekt. Het annuleringspercentage daalde van 2,3% in maart naar 1,4% in april, en voor drie van de vier maanden in 2026 overtrof het aantal nieuwe orders het aantal gebouwde trailers, waardoor het orderboek in april voor het eerst dit jaar licht aandikte met circa 2.300 eenheden.

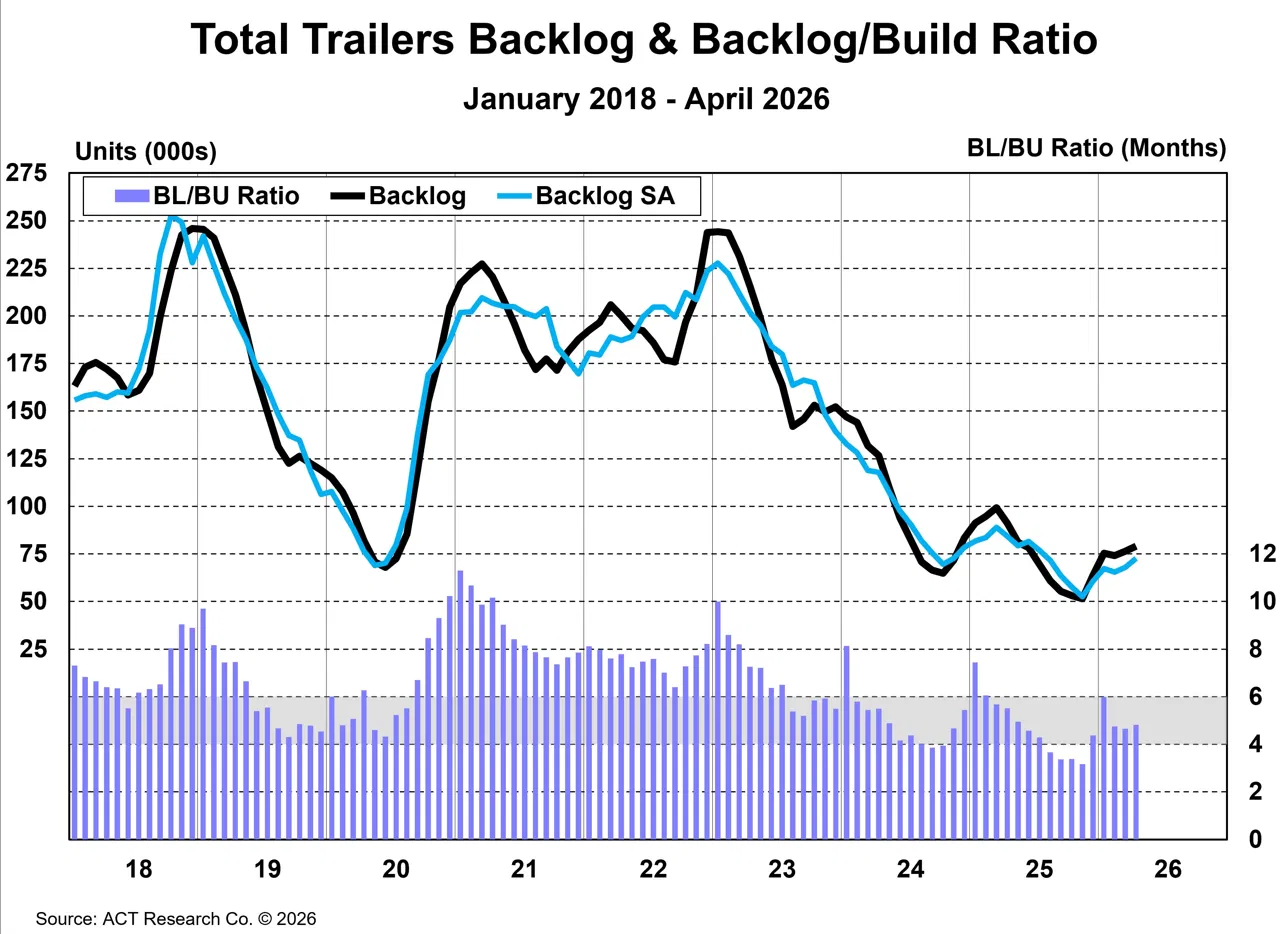

Toch vertaalt dat prille herstel zich nog niet in een gezond orderboek. De totale backlog liep in de eerste vier maanden van 2026 nog altijd met ruim 13% terug ten opzichte van dezelfde periode in 2025, en de backlog/build-ratio bevindt zich historisch gezien dicht bij een dieptepunt. Het beeld is daarmee genuanceerd, de bodem zou gevormd kunnen zijn, maar van een echte herstelfase is nog geen sprake. Voor EnTrans betekent dit dat de tegenwind voorlopig aanhoudt, maar dat de richting voorzichtig kantelt. Mochten orders en orderboeken de komende kwartalen verder aantrekken, dan biedt dat perspectief op volumeherstel bij de transportdivisie in de tweede helft van boekjaar 2026 en verder.

Nieuwe overname biedt toekomstmuziek

Eén dag na de cijfers, op 15 mei 2026, kondigde TerraVest via een dochteronderneming de overname aan van de Canadese activiteiten van Colter Energy LP. De deal werd gefinancierd uit beschikbare kasmiddelen en een nieuwe kredietfaciliteit; de exacte bedragen maakte het bedrijf niet bekend.

Het in Alberta gevestigde bedrijf is sinds 2003 actief en behoort tot de grootste aanbieders van flowback- en productietestapparatuur én -diensten in Noord-Amerika. Het ontwerpt en bemenst de volledige testprogramma's rond stimulatie, drill-out, flowback, productietesten, workovers en het afdichten van olie- en gasputten. Colter levert dus zowel de zware apparatuur als de mensen en het onderhoud eromheen.

Daarmee past Colter in een patroon binnen TerraVest dat steeds duidelijker én omvangrijker wordt. Jarenlang stelde het Service-segment van TerraVest immers niet zo heel veel voor; het bestond vrijwel uitsluitend uit Diamond Energy Services, een kleine maar stabiele business die putten onderhield in Saskatchewan. De grote omslag kwam in 2022, toen TerraVest een meerderheidsbelang nam in het Fraction-platform van Ken Wagner.

Hoewel Fraction in de basis vooral een water management-bedrijf is, laten de recente overnames zien dat TerraVest de breedte opzoekt. Eerst met de overnames van Aureus (januari 2025) en Wave (september 2025), die al volledig in de bestaande structuur zijn geïntegreerd. Daarna volgde Stimulate (chemische producten) en nu dus Colter.

Voor TerraVest is een toekomstige significante verschuiving een interessant verhaal. Een serieproducent van tanks en wellhead-apparatuur die daar diensten en onderhoud omheen weet te bouwen, transformeert zijn verdienmodel. Een deel van de omzet verschuift van eenmalige, cyclische productverkoop naar meer terugkerende, relatiegedreven service-inkomsten met doorgaans bestendiger marges. Bovendien opent dit de deur wijd voor kruisverkoop (cross-sell) over heel Noord-Amerika, iets wat het management in eerdere persberichten ook expliciet als motivatie noemde.

TerraVest wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 151,94 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

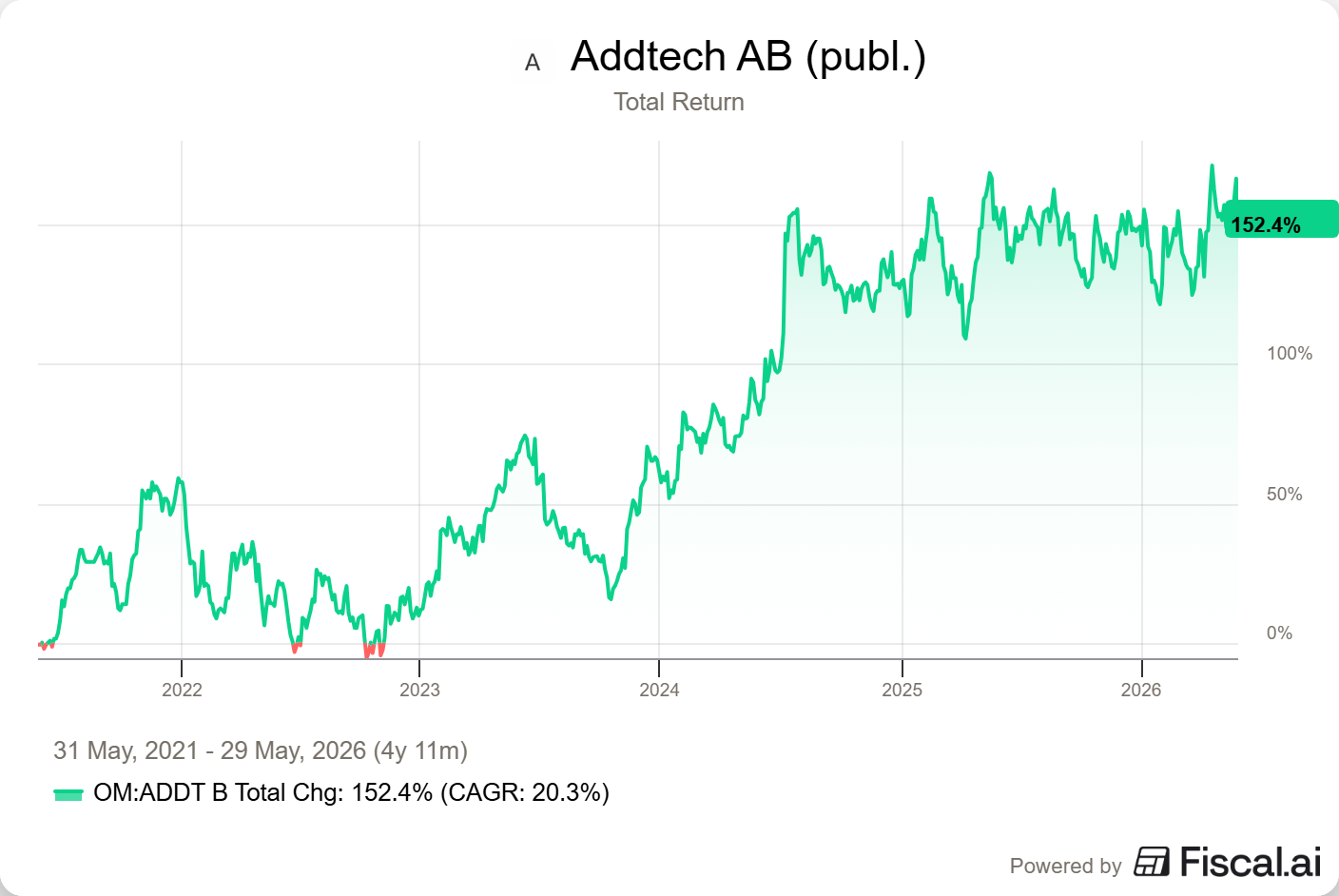

Winstkwaliteit boven omzetgroei bij Addtech

De recente kwartaalcijfers van Addtech (Stockholm: ADDT-B) leveren het ultieme bewijs van hun onbuigzame focus op rendement op kapitaal boven pure volumegroei. Waar de topline afvlakt, schieten de marges naar recordhoogtes. Het onderstreept opnieuw de kracht van het tweeledige groeimodel van gedisciplineerde acquisities gecombineerd met organische optimalisatie.

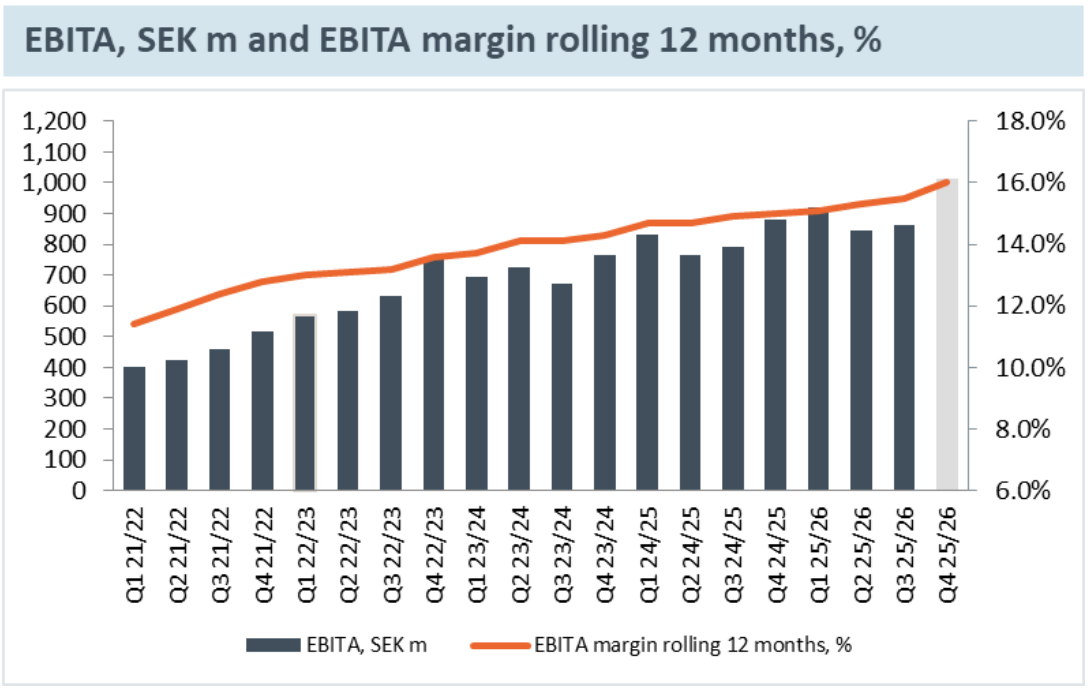

Op het eerste gezicht lijkt het vierde kwartaal bescheiden, de omzet groeide met 2% naar SEK 5,86 miljard, waarbij de organische groei volkomen vlak was. Voor CEO Niklas Stenberg is dat echter exact het verhaal dat hij wil vertellen. Bij Addtech draait het niet om de topline, maar om de marge. De EBITA steeg met 15% naar SEK 1,011 miljard, wat resulteerde in een indrukwekkende recordmarge van 17,3% (tegenover 15,3% een jaar eerder).

Het management is verfrissend transparant over de opbouw van deze cijfers. Tijdens de earnings call werd erkend dat de marge deels werd gestuwd door een herwaardering van earn-outs, waarbij verplichtingen werden teruggedraaid omdat een overgenomen bedrijf ondermaats presteerde. Zelfs na correctie voor deze SEK 45 miljoen rolt er echter nog steeds een onderliggende kwartaalmarge van 16,4% uit. CFO Malin Enarson sprak dan ook terecht van een structurele margeverbetering van 1,5 procentpunt.

Op de vraag hoe deze verbetering tot stand kwam, gaven Stenberg en Enarson een even simpel als krachtig antwoord. Het succes is precies gelijk verdeeld tussen organische maatregelen en acquisities. De sleutel ligt in het klassieke DNA van voormalig moederbedrijf Bergman & Beving. Addtech hanteert een ijzeren discipline door bewust afscheid te nemen van bedrijfsactiviteiten die wel omzet genereren, maar de marges drukken. Er is een onvoorwaardelijke focus op winstgroei in plaats van op loze volumes. Herstructureringen binnen de segmenten Automation en Safety werpen hierin duidelijk hun vruchten af vermeld het management.

Operationele dynamiek per divisie

- Energy: Een absoluut recordjaar met een EBITA-groei van 28% en een marge van 19,2%. De omzetdaling van 7% in het vierde kwartaal is volgens Stenberg louter een timing-kwestie, gedreven door trage vergunningsprocedures en capaciteitsgebrek bij netbeheerders, niet door haperende vraag. De offerteportefeuille is momenteel dikker dan ooit, wat wijst op een sterk komend jaar met het zwaartepunt in de tweede helft.

- Automation: Na een moeizaam jaar is het momentum gekeerd. Met vier opeenvolgende kwartalen van positieve ordergroei gaat de divisie sterk het nieuwe boekjaar in. De huidige marge (11,6%) is nog onder de groepsdoelstelling, maar de opwaartse trend lijkt ingezet.

- Industry: Een uitstekende EBITA-marge van 20,9%, maar Stenberg deinst er niet voor terug om eigen falen te benoemen. Er werd een earn-out teruggedraaid door een mislukte overname uit 2023. De CEO geeft volmondig toe: "We hebben een fout gemaakt in de beoordeling van de mensen en de cultuur." Er is inmiddels ingegrepen met nieuw management. Deze mate van intellectuele eerlijkheid en zelfreflectie zien wij graag bij kapitaalallocators.

- Safety: Dit segment had zwaar te lijden onder de malaise in de bouw- en installatiesector (ruim een derde van de omzet). Desondanks wist Addtech, dankzij de genoemde herstructureringen en een verbeterde productmix richting defensie, datacenters en verkeersveiligheid, de marges te verhogen.

Daarnaast draait de acquisitiemachine gestaag door met negen overnames in het afgelopen boekjaar, samen goed voor SEK 1,595 miljard aan toegevoegde omzet. De ware strategische verschuiving zit echter in de geografie, aangezien de groei nadrukkelijk versnelt buiten de Nordics. Een trend die wij al eerder besproken met de verschillende Zweedse CEOs die wij spraken in Stockholm eerder dit jaar. Vrijwel alle recente overnames vonden plaats in het Verenigd Koninkrijk, de DACH-regio, de Benelux en Italië. In de lage landen werden onder andere het Nederlandse Kapp, Staka Holding en Nijhuis Engineering aan de portefeuille toegevoegd.

AddTech is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 329,40 per aandeel.

Asseco Poland toont de kracht van het Topicus-draaiboek

Het Poolse VMS-bedrijf Asseco Poland (Warschau: ACP) opende 2026 met de meest indrukwekkende kwartaalcijfers in jaren. Omzet, operationele winst en nettoresultaat verbeterden allemaal sterk, maar de werkelijke vraag die het management bezighield tijdens de Q&A was simpel: is dit structureel, of hadden jullie gewoon een goed kwartaal?

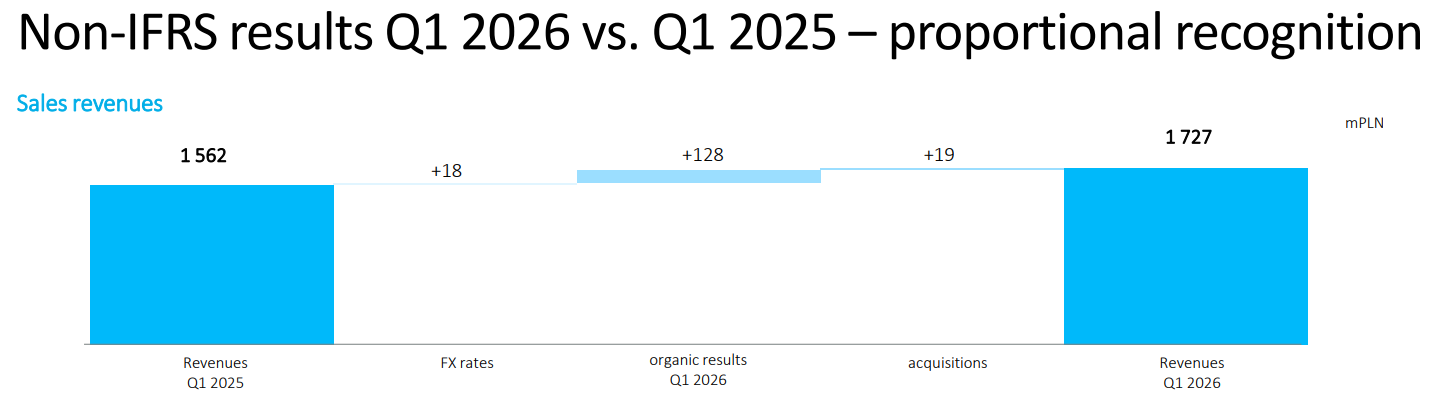

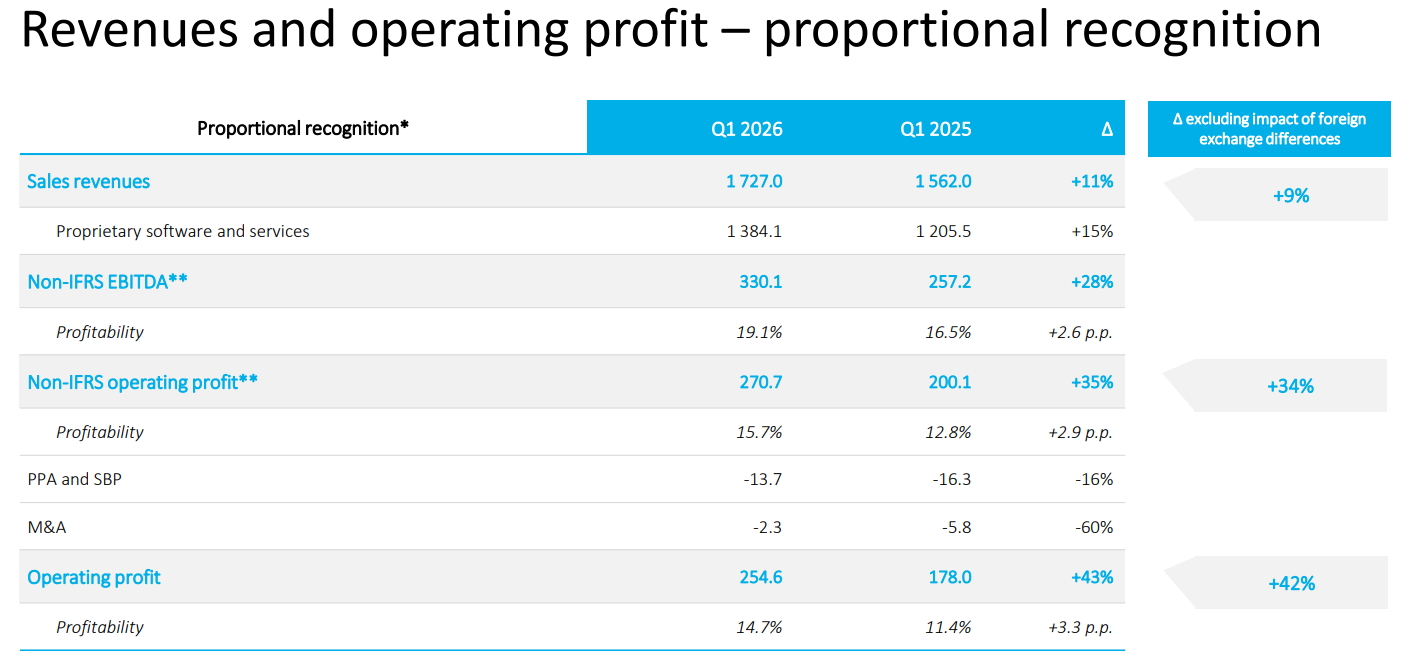

Voor Asseco Poland aandeelhouders staan de proportionele resultaten centraal, aangezien deze de werkelijke waarde voor de aandeelhouders van Asseco Poland weerspiegelen. In het eerste kwartaal stegen de proportionele verkoopopbrengsten met 11% tot PLN 1.727 miljoen. Van deze groei was maar liefst 8,2% organisch, een zeer sterk resultaat.

Tegelijkertijd verbeterde de proportionele operationele winstmarge aanzienlijk van 11,4% naar 14,7%. Volgens het management is deze stijging deels toe te schrijven aan een gunstig momentum van zeer winstgevende contracten die toevallig samenkwamen in het eerste kwartaal. De belangrijkste fundamentele drijfveer is echter een structurele kostenverbetering dankzij een efficiëntietraject dat twee jaar geleden is ingezet, specifiek gericht op het optimaliseren van de arbeidsproductiviteit en de bezettingsgraad van medewerkers. De omzetzijde blijft daarentegen complexer door de eenmalige aard van bepaalde contracten en het feit dat de timing van omzetherkenning sterk afhankelijk is van klantbeslissingen.

Daarnaast profiteerde het bedrijf van een gunstigere effectieve belastingdruk, die op geconsolideerd niveau daalde van 22,5% naar 20,3%. Dit volgde uit een herziene interpretatie door de belastingdienst omtrent bepaalde historische kostenposten bij Asseco Poland. Hierdoor kunnen correcties met terugwerkende kracht worden doorgevoerd, waardoor dit fiscale voordeel ook in de toekomst structureel doorwerkt in de marges.

De cijfers reflecteren dat het Topicus draaiboen steeds duidelijker zijn vruchten afwerpt. Al meerdere kwartalen op rij zien we bij Asseco Poland een gestage margeverbeteringstrend, gedreven door de efficiëntieslagen die direct zijn geïnspireerd op de werkwijze van Topicus. Met de structurele verlaging van de belastingdruk en het verdere interne efficiëntiepotentieel via AI zou dit proces de komende kwartalen weleens nog sneller kunnen verlopen dan verwacht.

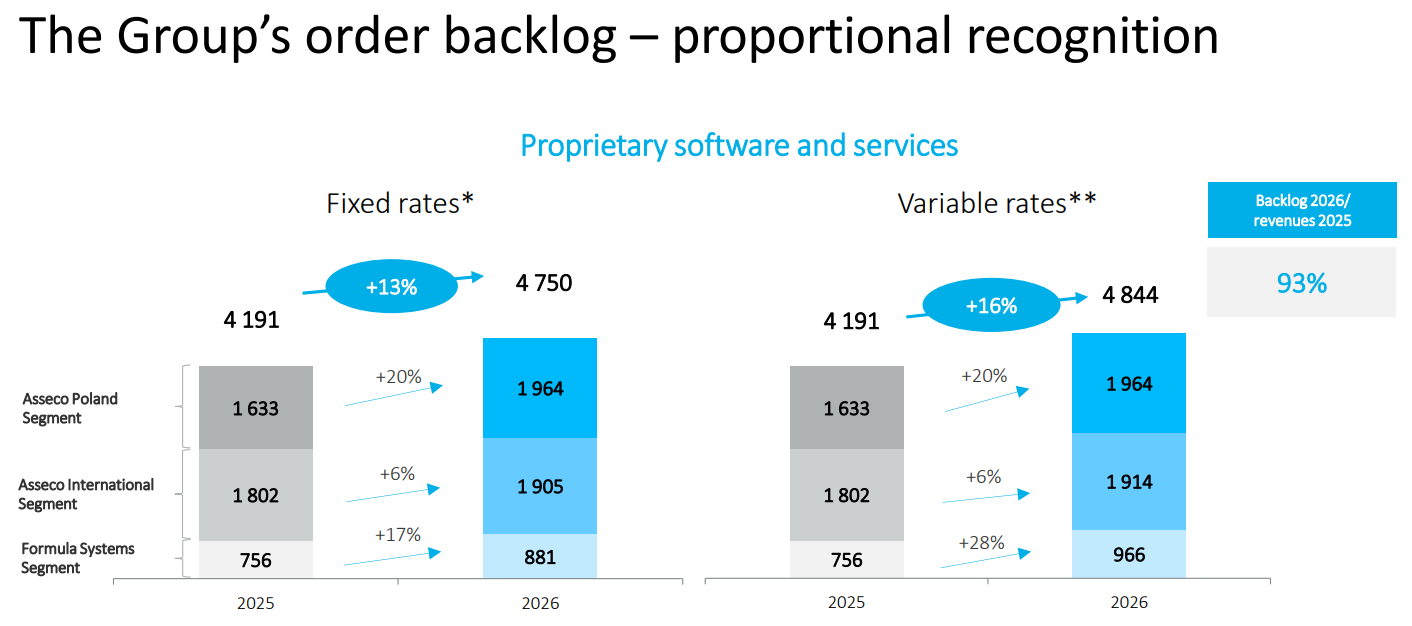

Het orderboek vertelt een overtuigend verhaal. Op proportionele basis groeide de backlog met 13% op vaste wisselkoersen naar PLN 4.750 miljoen, en zelfs 16% op variabele wisselkoersen naar PLN 4.844 miljoen. Het Poolse segment springt er het meest uit met 20% groei, gevolgd door Formula Systems met 17% respectievelijk 28% op variabele wisselkoersen. De verhouding tussen de backlog voor 2026 en de omzet van 2025 bedraagt 93%, wat betekent dat Asseco het jaar al voor het overgrote deel gedekt heeft voordat het eerste kwartaal voorbij was.

CFO Rzonca-Bajorek nuanceerde wel dat het orderboek geen statisch gegeven is. De groei wordt deels gevoed door nieuwe contracten in onverwachte markten, zo wist Asseco na vier jaar intensief saleswerk een contract te tekenen in Togo, medegefinancierd door de Poolse nationale ontwikkelingsbank BGK. Het zorgsegment, verbonden aan het Nationale Herstelplan, is nog nauwelijks zichtbaar in de huidige backlogcijfers maar zal volgens het management duidelijk merkbaar zijn vanaf Q2.

Wat betreft overnames is het beeld echter wat genuanceerder. CEO Marek Panek legde tijdens de earnings call uit dat de overnamemarkt in de regio fundamenteel is veranderd. Waar Polen, Tsjechië, Slowakije en de Balkanlanden enkele jaren geleden nog rustige markten waren, staan er nu private equity-partijen, venture capital-fondsen en internationale spelers op de stoep. "We hebben die concurrentie eerder niet gezien", aldus Panek, en dat drijft verkoopprijzen op tot niveaus die Asseco onacceptabel vindt. De groep heeft wel degelijk intentieovereenkomsten lopen in Polen, maar Panek was duidelijk: een getekende intentieverklaring is geen garantie op een afgeronde deal. "We zijn selectief, want we willen die waarderingen op een specifiek niveau." De discipline rond overnames is daarmee bewust, Asseco wil goede rendementen voor zichzelf en zijn aandeelhouders, niet groei om de groei. Precies wat wij als aandeelhouder graag willen zien.

Asseco Poland is de handelsweek aan de beurs van Warschau geëindigd op een koers van PLN 196,75 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .